Oprocentowanie lokat spada. Lepiej wypadają fundusze obligacji

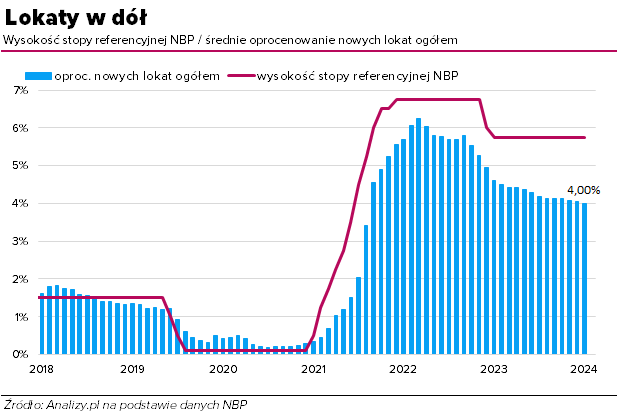

Średnie oprocentowanie nowo zakładanych lokat spadło do 4,0% – wynika z najnowszych danych NBP. To najniższy poziom od 29 miesięcy. W warunkach stopniowego obniżania oprocentowania lokat bankowych utrzymuje się wyraźna przewaga rynku obligacji.

Od stycznia 2023 roku niemal każdego miesiąca spada średnie oprocentowanie nowo zakładanych depozytów. W październiku dotknęło bariery 4%, a w przypadku najkrótszych lokat spadło nawet mocniej (do 1 mies. - 3,75%, 1-3 mies. - 3,95%).

Reklama

Spada także oprocentowanie promocyjnych lokat, choć zdarzają się stawki rzędu 8%, a nawet 12%, ale są one zazwyczaj na niskie kwoty i obwarowane różnymi dodatkowymi warunkami do spełnienia.

- Oprocentowanie lokat się obniża, bo sektor bankowy jest wysoce nadpłynny – na koniec września wartość depozytów była o ponad 700 mld zł większa od wartości kredytów – wyjaśnia Tomasz Hońdo z Quercus TFI.

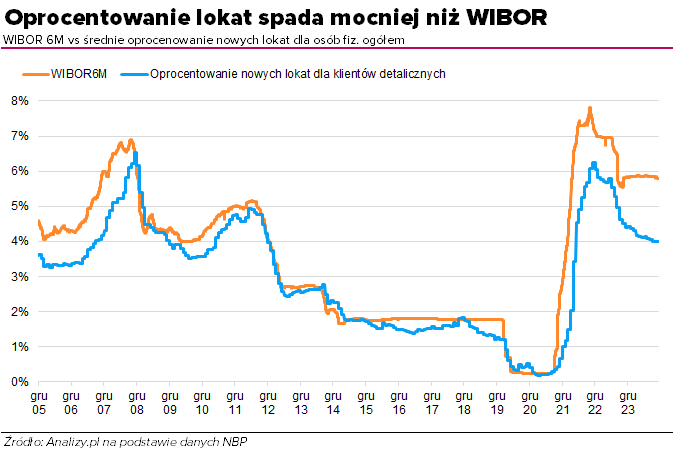

- Najprostszą alternatywą dla coraz mniej atrakcyjnych lokat są rozmaite obligacje skarbowe i korporacyjne, które z kolei znajdują się w portfelach funduszy inwestycyjnych dłużnych. Co prawda stawka WIBOR, od której pośrednio zależy oprocentowanie części obligacji (a która sama zależy z kolei od poziomu stóp procentowych NBP i oczekiwań co do ich zmian), ostatnio również zaczęła lekko opadać, ale jest nadal wyjątkowo wysoko w porównaniu ze średnim oprocentowaniem depozytów. Różnica na koniec października wynosiła 184 punkty bazowe (1,84 pkt. proc.) – tłumaczy Hońdo.

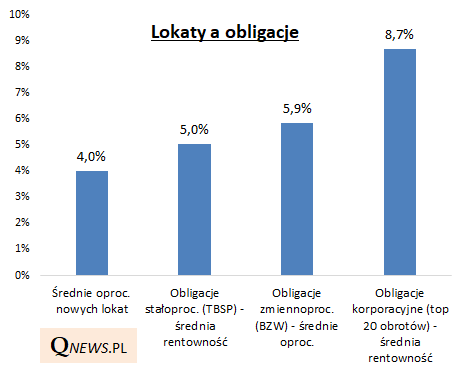

Z lokatami "wygrywają" wszystkie główne kategorie obligacji z tzw. rynku wtórnego – począwszy od stałoprocentowych, poprzez skarbowe zmiennoprocentowe, a skończywszy na bardziej ryzykownych, ale zarazem najbardziej rentownych papierach korporacyjnych.

Fundusze versus lokaty

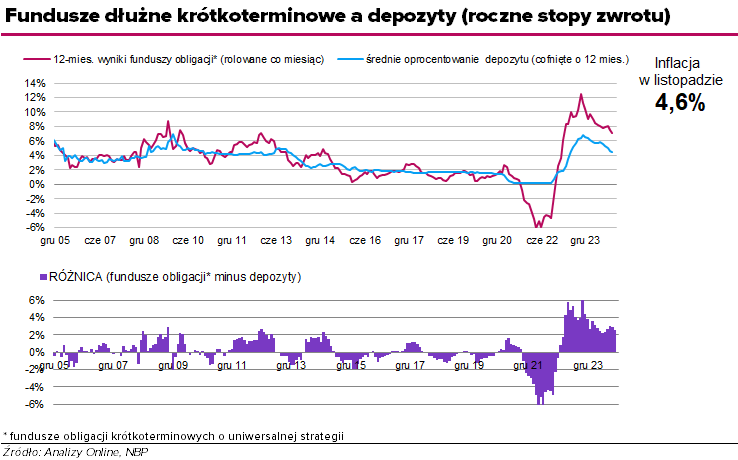

A jak wyglądają wyniki funduszy obligacji na tle lokat? Kto zainwestował rok temu w fundusz polskich obligacji, dziś liczy zyski na poziomie od 4,7% do 10,1% w zależności od funduszu.

Średnie roczne wyniki wyniosły od 6,0% w przypadku funduszy obligacji skarbowych krótkoterminowych do 8,0% w przypadku funduszy obligacji korporacyjnych. Fundusze dłużne krótkoterminowe o uniwersalnej strategii (traktowane jako „alternatywa” dla lokat) zarobiły w tym czasie średnio 7,1%.

Wyniki te okazały się wyższe od tych, które można było osiągnąć, zakładając lokatę rok temu. Według danych NBP w listopadzie zeszłego roku średnie oprocentowanie nowo zakładanych lokat wynosiło ogółem 4,5%.

Na 136 funduszy polskich papierów dłużnych wynik lepszy od przeciętnego depozytu wypracowało .. 135. Tylko jeden fundusz zamknięty miał słabszy wynik (4,2%). W sumie 30 funduszy wypracowało wynik powyżej 8,0%, czyli poziomu lokat promocyjnych. W listopadzie 2023 roku mieliśmy tylko dwie lokaty z procentowaniem min. 8%.

UWAGA 📣: Fundusze dłużne oczywiście nie zawsze wygrywają z lokatami. Z reguły lepiej wypadają w okresie obniżania stóp procentowych (czy też zakończenia podwyżek i oczekiwanych obniżek, jak obecnie). W okresie wzrostu stóp procentowych, jak to miało miejsce m.in. w latach 2021-2022, lepiej wypadają lokaty.

Więcej o tym, jak fundusze dłużne wypadają na tle lokat, dowiesz się z webinaru KupFundusz LIVE: Kiedy lokata kiedy fundusz?

Dla przypomnienia

Oczywistą zaletą lokat jest to, że w chwili ich zakładania wiemy, jakie odsetki otrzymamy, a ryzyko straty jest niemal zerowe (upadłości banków rzadko się zdarzają, a środki do równowartości 100 tys. EUR są gwarantowane przez BFG). W przypadku funduszu wynik nigdy nie jest pewny, można go jedynie oszacować.

Lokowanie środków na depozytach ma kilka minusów. Uzyskanie atrakcyjnego oprocentowania wymaga trochę zachodu – trzeba dobrze sprawdzić rynek i wybrać najlepszą ofertę. Z reguły te najlepsze dotyczą niższych kwot i mają krótszy okres, co dla posiadaczy wyższych kwot oznacza konieczność ciągłego szukania najlepszych lokat, pilnowania terminów i przerzucania środków między bankami. Nierzadko trzeba też się liczyć z dodatkowymi wymogami (jak założenie rachunku lub innego produktu) oraz opłatami. Założenie lokaty oznacza zamrożenie środków na dany okres. Aby otrzymać odsetki, trzeba trzymać środki do końca trwania lokaty, w przypadku wcześniejszego zerwania traci się je. Dostępu do gotówki bez utraty wypracowanych zysków dają konta oszczędnościowe, ale na nich także atrakcyjne oprocentowanie często obowiązuje przez krótki czas i jest ograniczone dla konkretnych kwot.

W przypadku funduszy inwestycyjnych największym minusem jest niepewny wynik i możliwość poniesienia straty. Ale mają też wiele plusów, jak dostępność zgromadzonego kapitału – w fundusz można zainwestować w każdym momencie, jak i w każdej chwili się wycofać – bez utraty wypracowanego zysku (który naliczany jest każdego dnia wyceny jednostki uczestnictwa). W przypadku funduszy nie ma limitu wpłat. Można wybierać różne strategie, a najlepiej zbudować portfel z kilku funduszy (szczególnie w przypadku lokowania wyższych kwot), by uśrednić wynik.

Jak zbudować portfel z funduszy obligacji?

Pewną pomocą w wyborze funduszy obligacji o niskim ryzyku może być tzw. Prosty Portfel proponowany przez Kupfundusz.pl. To rozwiązanie oparte na funduszach inwestycyjnych dostępnych na KupFundusz.pl, które umożliwia, choć nie gwarantuje osiągania wyników lepszych niż standardowe lokaty bankowe.

Prosty Portfel jest złożony z najmniej ryzykownych, dostępnych na KupFundusz.pl funduszy obligacji. Dzięki temu poziom ryzyka, jakie wiąże się z inwestowaniem w fundusze inwestycyjne, z których składa się Prosty Portfel, jest niski i mogą go zaakceptować nawet konserwatywni inwestorzy.

KupFundusz.pl to nowoczesna, w pełni internetowa platforma do samodzielnego inwestowania w fundusze, wyposażona w unikatowe narzędzia do ich analizy, porównania i testowania. 📈 Oferuje dostęp do ponad 400 funduszy inwestycyjnych krajowych i zagranicznych z 21 TFI. Nie pobiera opłat dystrybucyjnych!

05.12.2024

Źródło: Peshkova / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania