Żabka w portfelach funduszy

Fundusze zarządzane przez PKO TFI, PZU i Santandera posiadają akcje Żabki warte łącznie niemal 350 mln zł. Ale to tylko wycinek krajowego rynku. Na dane z pozostałych TFI musimy poczekać do stycznia.

Żabka zadebiutowała na giełdzie 17 października, realizując czwartą największą ofertę w historii polskiego rynku kapitałowego. Akcje, sprzedawane po 21,5 zł za sztukę, cieszyły się ogromnym zainteresowaniem wśród inwestorów indywidualnych, co doprowadziło do aż 90-proc. redukcji zapisów. Również inwestorzy instytucjonalni wykazali wzmożone zainteresowanie, i nie wszyscy dostali tyle akcji, ile by chcieli. Z danych Bloomberga wynika, że około 70 proc. puli akcji przeznaczonej dla instytucji trafiło do 20 największych podmiotów, a 15 proc. z niemal 200 zainteresowanych firm inwestycyjnych nie dostało ani jednej sztuki.

Reklama

Postanowiliśmy sprawdzić, do których funduszy inwestycyjnych trafiły akcje Żabki. Bazujemy na danych na koniec października, pozyskiwanych z raportów o składzie portfela. Co miesiąc ujawniają je zaledwie 4 towarzystwa: mTFI, PKO, PZU i Santander. Większość instytucji publikuje skład portfeli swoich funduszy raz na kwartał, co oznacza, że na pełniejsze dane, obejmujące (niemal) cały rynek, będziemy musieli poczekać do stycznia przyszłego roku. Należy przy tym pamiętać, że będą to informacje odzwierciedlające stan portfeli na koniec grudnia 2024 r., podczas gdy debiut Żabki miał miejsce w październiku. W związku z tym akcje spółki mogły w tym czasie pojawić się i zniknąć z niektórych portfeli.

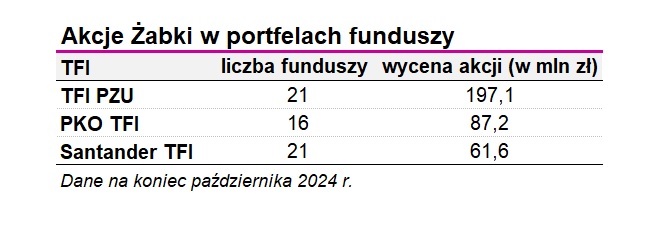

Z październikowych danych wynika, że fundusze zarządzane przez PKO TFI, PZU TFI i Santander TFI posiadają akcje Żabki warte w sumie 346 mln zł. W portfelach funduszy mTFI nie znaleźliśmy ani jednego waloru tej spółki.

Najwięcej na te inwestycje wydało TFI PZU - akcje Żabki znaleźliśmy w portfelach 21 funduszy tego towarzystwa (w tym również w PPK), wycenianych łącznie na ponad 197 mln zł. Co ciekawe, najmniejszy pakiet (za 58 tys. zł) trafił do indeksowego funduszu zdefiniowanej daty inPZU Puls Życia 2070, ale że produkt ten ma niewielki portfel (1,4 mln zł), to akcje Żabki stanowią w nim aż 4,2 proc. wartości aktywów netto (WAN). Wysoki, bo ponad 3-proc. udział papiery tej spółki mają też w aktywach funduszy indeksowych inPZU Akcje Polskie O oraz inPZU Puls Życia 2060. W sumie w 15 funduszach tego towarzystwa akcje Żabki ważą 2 proc. lub więcej.

W przypadku PKO TFI - akcje Żabki pojawiły się w 16 funduszach (w tym również w PPK), wycenianych łącznie na ponad 87,2 mln zł. Najwyższy udział papiery te stanowiły w aktywach netto funduszy akcji polskich: PKO Akcji Małych i Średnich Spółek (3,6 proc.), PKO Akcji Rynku Polskiego (2,5 proc.) i PKO Akcji Polskich Plus (1,4 proc.). W przypadku PPK zaangażowanie wyniosło od 0,1 proc. (dla PKO Emerytura 2025) do 0,8 proc. (dla PPK z późniejszą datą 2045 - 2050) aktywów netto.

Najmniejszy pakiet akcji Żabki, wyceniany na niemal 62 mln zł, trafił do funduszy spod egidy Santander TFI. W sumie papiery te na koniec października znaleźliśmy w portfelach 21 funduszy, a najwięcej - zarówno pod względem wartościowym (20,8 mln zł), jak i udziału w aktywach netto (5,8 proc.) - stanowiły w portfelu Santander Akcji Małych i Średnich Spółek. W pozostałych przypadkach udział wynosił od 0,2 proc. (Santander Prestiż Akcji Rynków Wschodzących) do 1,8 proc. (Santander Akcji Spółek Wzrostowych).

Udział Żabki w indeksie WIG wynosi 2,1 proc. W mWIG40 spółka waży 9,8 proc.

Żabka nie daje zarobić

Inwestorzy spodziewali się dwucyfrowego skoku Żabki na debiucie. Z ankiety przeprowadzonej przez "Parkiet" wynikało, że większość analityków i zarządzających oczekiwała, że na otwarciu notowania spółki wzrosną od 10 do 20 proc., choć nie brakowało też prognoz rzędu 25 proc. Nadzieje te okazały się płonne. Choć początkowo notowania ruszyły z 7-proc. zwyżką względem ceny z oferty (21,5 zł), to jednak optymizm szybko osłabł. W pierwszej godzinie handlu cena wróciła do poziomu IPO, a mimo chwilowych wzrostów (przejściowo sięgających 11 proc.) na koniec dnia akcje zamknęły się dokładnie na poziomie 21,5 zł, czyli bez żadnego wzrostu. Od dnia debiutu akcje Żabki potaniały już o ponad 15 proc. Obecnie jeden papier na GPW kosztuje nieco ponad 18 zł. Co na to zarządzający?

- Debiut Żabki, a szczególnie spadek notowań w kolejnych dniach po debiucie, okazał się poniżej naszych oczekiwań. Prawdopodobnie złożyło się na to kilka czynników, w tym słabość całego polskiego rynku akcji. W dłuższym okresie nadal zakładamy poprawę wyników spółki, wzrost jej wartości fundamentalnej i kursu - ocenia Sebastian Buczek, prezes Quercus TFI, który z debiutem tej spółki wiązał nadzieję na poprawę ogólnego sentymentu na polskiej giełdzie i ożywienia rynku IPO w Polsce.

W III kwartale 2024 r. grupa Żabka zarobiła na czysto 319 mln zł, o niemal 42 proc. więcej niż rok wcześniej. Narastająco, po trzech kwartałach bieżącego roku spółka miała 17,7 mld zł przychodów (wzrost o 20 proc. r/r) i 2,5 mld zł skorygowanej EBITDA (wzrost o 26 proc. r/r) i 377 mln zł zysku netto (wobec 148 mln zł przed rokiem).

- Żabka działa w rosnącym segmencie rynku, jakim są sklepy typu convenience. Spółka znakomicie odczytuje potrzeby konsumentów, dzięki czemu ten segment rynku został przez Żabkę zdominowany. Dalszemu rozwojowi segmentu convenience będą sprzyjać m.in. takie trendy jak migracja ludności do większych miast oraz spadająca średnia liczba osób w gospodarstwie domowym - mniejsze gospodarstwa domowe dokonują mniejszych zakupów. Dla coraz większej części społeczeństwa oszczędność czasu jest ważnym czynnikiem definiującym miejsce robienia codziennych zakupów. Żabka, jako efektywnie prowadzony podmiot, sukcesywnie zdobywa udziały rynkowe kosztem innych graczy na rynku - wyjaśnia Jakub Płotka, zarządzający funduszami w Santander TFI. I ujawnia, że większość akcji Żabki fundusze zarządzane przez Santander TFI nabyły na rynku wtórnym po cenie niższej niż w IPO.

Debiutanci z GPW pod kreską

Patrząc na notowania innych spółek, które w ciągu ostatnich czterech lat (od 2020) debiutowały na polskiej giełdzie (bez przejść z NewConnect), nie można się oprzeć wrażeniu, że na debiutantach z GPW ciężko zarobić w dłuższym terminie. Przykładowo, akcje Allegro, które na parkiecie pojawiły się w październiku 2020 r., w pierwszym dniu handlu dały zarobić ponad 50 proc., ale już w kolejnych miesiącach notowania skierowały się na południe.

Cena akcji Allegro w ofercie publicznej wynosiła 43 zł, a na otwarciu w dniu debiutu kurs wzrósł do 70 zł. W porównaniu z tym poziomem aktualny jest o niemal 60 proc. niższy. Obecnie akcje spółki kosztują ok. 29 zł, co oznacza, że są o jedną trzecią tańsze niż w czasie oferty publicznej, ale i tak droższe niż jesienią 2022 r., kiedy osiągnęły historyczne minimum, spadając poniżej 18 zł. Spadek notowań Allegro od dnia debiutu trudno tłumaczyć ogólną kondycją rynku, ponieważ w tym samym okresie WIG wzrósł o ponad 60 proc. Tymczasem Allegro jest drugą najpopularniejszą spółką wśród zarządzających z TFI. Znajduje się w portfelach niemal 260 funduszy, a jej akcje na koniec czerwca (dane ze sprawozdań finansowych) wyceniane były na 2,1 mld zł. Warto też przypomnieć, że IPO Allegro było największą oferta publiczną w historii polskiego rynku kapitałowego. Spółka idealnie wybrała moment na debiut – na giełdach trwało pocovidowe ożywienie, a sektor e-commerce osiągał rekordową dynamikę wzrostu.

Akcje Pepco, które na GPW zadebiutowały w maju 2021 r., na pierwszej sesji dały zarobić 12,5 proc. Cena emisyjna wynosiła 40 zł, a na zamknięciu w dniu debiutu wzrosła do 45 zł. W sierpniu 2021 r. kurs osiągnął szczyt, a potem zaczął spadać. Ci, którzy trzymają papiery spółki do dziś, są obecnie ponad 60 proc. na minusie. Na koniec czerwca akcje Pepco wyceniane na niemal 340 mln zł posiadało w portfelu łącznie 198 funduszy.

Gorzej na debiucie (luty 2021 r.) wypadła spółka Huuuge, której akcje w pierwszym dniu handlu zostały przecenione o 1 proc. Licząc od tego momentu kurs jest niżej o niemal 70 proc., co jest wynikiem znacznie gorszym od zachowania indeksu WIG w tym czasie (+40 proc.). Spółka również jest popularna wśród funduszy. Na koniec czerwca jej akcje, warte 140 mln zł, znajdowały się w portfelach 128 rozwiązań z oferty krajowych TFI.

Takich przykładów jest więcej. Głęboko pod kreską, licząc od dnia debiutu, są też akcje Captor Therapeutics, Cavatina Holding, czy Onde (wszystkie na koniec czerwca znajdowały się w portfelach funduszy). Jednym z nielicznych wyjatków jest natomiast spółka Vercom, której notowania od dnia debiutu (maj 2021 r.) wzrosły o 125 proc., ponad 2 razy więcej niż zwyżkował w tym czasie WIG. Oczywiście, każdą z tych spółek należałoby analizować osobno przez pryzmat perspektyw rozwoju biznesu, ale też wyceny.

- Na naszym rynku właściciele spółek, którymi często są fundusze Venture Capital, wychodzą z inwestycji wówczas, gdy spółka ma za sobą kilka lat wzrostów, a to oznacza, że mogą pojawiać się zagrożenia z kontynuacją obecnej strategii. W teorii zarządzania znane jest pojęcie cyklu życia organizacji, faz rozwoju i kryzysów, które pojawiają się w tych fazach. Spółki, które wchodzą na giełdę bardzo często są to spółki na tyle dojrzałe, że konieczne jest podjęcie ryzyka, by zmodyfikować strategię, jeżeli firma chce utrzymać dotychczasowe tempo rozwoju. I tu pojawia się kwestia wyceny. Jeżeli spółka po dłuższej fazie wzrostu jest wyceniana tak, jakby utrzymanie tego tempa wzrostu w kolejnych latach było oczywiste, to dla inwestorów kupujących akcje w IPO jest duże ryzyko rozczarowania - uważa Rafał Bogusławski, główny strateg Analiz Online i KupFundusz.pl. - Zbyt wiele spółek jest wycenianych za wysoko w stosunku do ich potencjału związanego również z cyklem życia firmy - dodaje.

Na wyceny zwraca też uwagę Sebastian Buczek. - Faktycznie część spółek po giełdowym debiucie zachowywała się słabiej od rynku. Gdybym miał wskazać najważniejszy czynnik prawdopodobnie byłoby to równanie wycen tych firm do innych notowanych spółek. Poziom wycen na naszym rynku jest niski, a w niektórych przypadkach nawet bardzo niski - wskazuje prezes Quercusa TFI.

Wracając do Żabki, wskaźnik cena do zysku (C/Z) dla tej spółki na 2024 r. wynosi ponad 30 (przy C/Z dla WIG na poziomie ok. 11 i średniej dla branży poniżej 20), ale prognozowany C/Z na 2025 ma spaść do 20. Analitycy z biur maklerskich widzą potencjał do wzrostu kursu.

- Uważamy, że obecna wycena (2025 P/E i EV/EBITDA na poziomie 20,5x i 7,1) jest atrakcyjna, biorąc pod uwagę wzrostowy profil biznesu, wysokie marże, silną markę i skalę ekosystemu biznesowego w którym działa spółka - wskazali w raporcie analitycy PKO BP, zalecając zakup akcji Żabki z ceną docelową na poziomie 26 zł (w horyzoncie 12-miesięcznym). Z kolei Santander BM zaleca przeważanie akcji Żabki z ceną docelową wynoszącą 28,1 zł.

Żabka stawia na dynamiczny rozwój i planuje do 2028 r. podwoić wartość sprzedaży do klientów końcowych. Realizacja tego celu zakłada otwieranie ponad tysiąca nowych placówek rocznie zarówno w Polsce, jak i w Rumunii. W Polsce sieć sklepów ma osiągnąć liczbę około 14,5 tys., co oznacza, że w latach 2024–2028 otwartych zostanie około 4,5 tys. nowych lokalizacji.

27.11.2024

Źródło: Shutterstock/ Fotokon

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania