Lokaty krótkoterminowe – na wyprawkę szkolną lub Gwiazdkę

Stopy procentowe w Polsce zostaną na niezmienionym poziomie do końca roku, natomiast oprocentowanie bankowych lokat ulega kosmetycznym zmianom w obie strony. Sprawdzamy, gdzie można "zatrudnić" oszczędności, by do września lub grudnia popracowały na nasze potrzeby związane np. z wydatkami szkolnymi lub świątecznymi.

Po czerwcowym posiedzeniu Rady Polityki Pieniężnej jej przewodniczący i zarazem prezes Narodowego Banku Polskiego prof. Adam Glapiński zapowiedział, że "prawdopodobieństwo obniżki stóp procentowych przy tym scenariuszu [częściowego odmrożenia cen energii od lipca, co zapowiedział rząd – red.] jest zerowe". Sprawdzamy więc, na jakie stawki mogą liczyć w bankach klienci, którzy założą lokatę kończącą się jeszcze w tym roku. W praktyce najczęściej są to depozyty na trzy miesiące i sześć miesięcy.

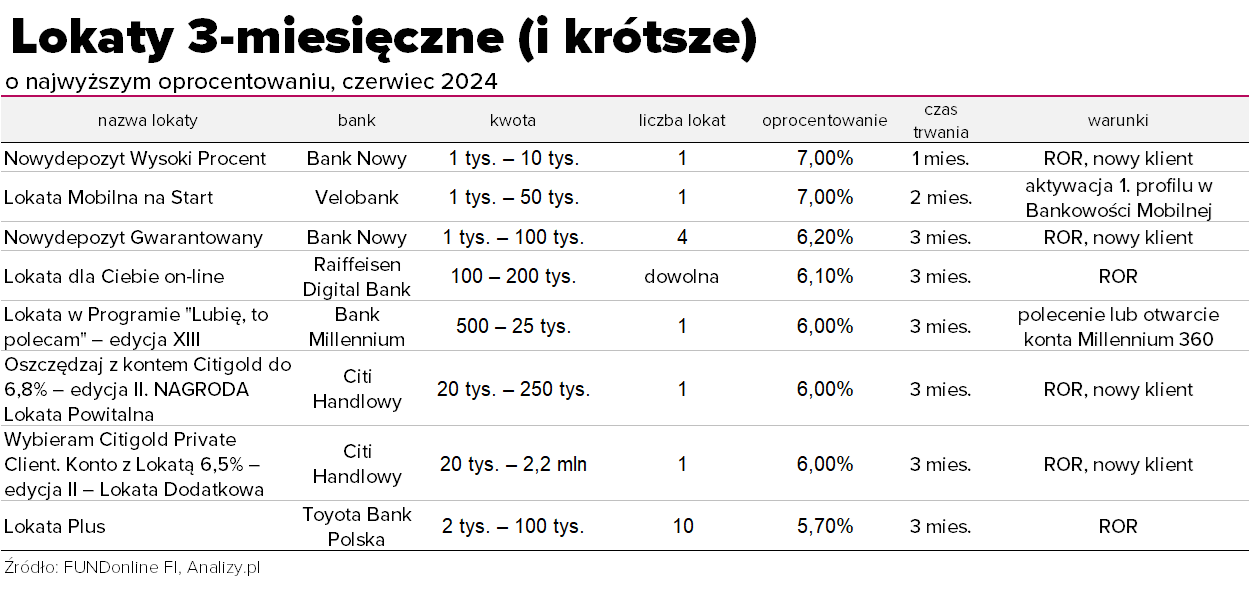

Jeśli chcemy powierzyć bankowi swoje pieniądze na nie dłużej niż trzy miesiące, możemy liczyć na najwyżej 7% w skali roku. Nie jest to zły wynik, zważywszy na fakt, że inflacja wynosi obecnie 2,5% rok do roku (maj 2024). Za dobrą monetę można też przyjąć fakt, że obie oferty obejmują okres krótszy niż trzy miesiące, z zarobku będzie można więc skorzystać jeszcze przed rozpoczęciem nowego roku szkolnego. Wady? Kilka warunków założenia depozytu i niewielkie nominalnie kwoty po odliczeniu podatku Belki.

Jeśli chcemy powierzyć bankowi swoje pieniądze na nie dłużej niż trzy miesiące, możemy liczyć na najwyżej 7% w skali roku. Nie jest to zły wynik, zważywszy na fakt, że inflacja wynosi obecnie 2,5% rok do roku (maj 2024). Za dobrą monetę można też przyjąć fakt, że obie oferty obejmują okres krótszy niż trzy miesiące, z zarobku będzie można więc skorzystać jeszcze przed rozpoczęciem nowego roku szkolnego. Wady? Kilka warunków założenia depozytu i niewielkie nominalnie kwoty po odliczeniu podatku Belki.

Te oferty to Nowydepozyt Wysoki Procent w Banku Nowym oraz Lokata Mobilna na Start w Velobanku. Czas ich trawania to odpowiednio miesiąc i dwa miesiące, a maksymalna kwota depozytu – 10 tys. złotych i 50 tys. złotych. Oznacza to, że w najlepszym wypadku na pierwszej z nich zarobimy netto (po miesiącu) 47,25 złotych, a na drugiej (po dwóch miesiącach) 472,50 zł.

Warunkiem skorzystania z oferty w Banku Nowym jest złożenie wniosku elektronicznego o otwarcie rachunku depozytowego i nieposiadanie wcześniej ROR ani konta oszczędnościowego w tym banku (oferta dla nowych klientów). Na otwarcie lokaty klient ma 14 dni od założenia konta, przy czym gwarancję oferty bank daje jedynie na 5 dni.

Natomiast w Velobanku oferta dostępna wyłącznie dla klienta aktywującego pierwszy profil w bankowości mobilnej w ciągu 30 dni od aktywacji. Trzeba zawrzeć umowę o bankowość elektroniczną i pobrać aplikację.

Kolejne dwie lokaty zapewniają więcej niż 6% w skali roku i tu już pieniądze muszą poleżeć w banku przez trzy miesiące.

Reklama

Nowydepozyt Gwarantowany w Banku Nowym również dostępny jest tylko dla nowych klientów, którzy złożą wniosek elektroniczny o otwarcie Rachunku depozytowego. Tu jednak maksymalna kwota depozytu to 400 tys. złotych (można złaożyć cztery lokaty po maksymalnie 100 tys. złotych każda). Jeśli dysponujemy taką kwotą, to po trzech miesiącach dostaniemy ją z powrotem wraz z przeszło 5 tys. złotych netto odsetek. Oprocentowanie w skali roku to bowiem 6,20%.

Lokata Dla Ciebie on-line w Raiffeisen Digital Banku skierowana jest do klientów posiadających w nim aktywne konto osobiste. Bank płaci 6,10% w skali roku od kwoty do 200 tys. złotych, przy czym maksymalna kwota wszystkich środków zgromadzonych na lokatach nie może przekroczyć 1 miliona. Za zdeponowanie takiej kwoty otrzymamy po trzech miesiącach 12,35 tys. złotych.

Wszystkie lokaty trzymiesięczne z wysokim oprocentowaniem stawiają klientom dodatkowe warunki. W najlepszym wypadku jest to tylko wymóg posiadania lub założenia konta, jak w przypadku opisanej powyżej Lokaty Dla Ciebie on-line lub Lokaty Plus w Toyota Banku Polska. Najwyżej oprocentowany depozyt na trzy miesiące bez żadnych doadatkowych warunków znajdziemy także w Toyota Banku. Jest to Lokata Standard z odsetkami w wysokości 5,40% w skali roku. Kwota pojedynczego depozytu to od 2 tys. zł do 40 tys. zł, ale jeden klient może założyć do 10 takich lokat. Przy maksymalnej wpłacie po trzech miesiącach dostaniemy 4374 złotych odsetek netto.

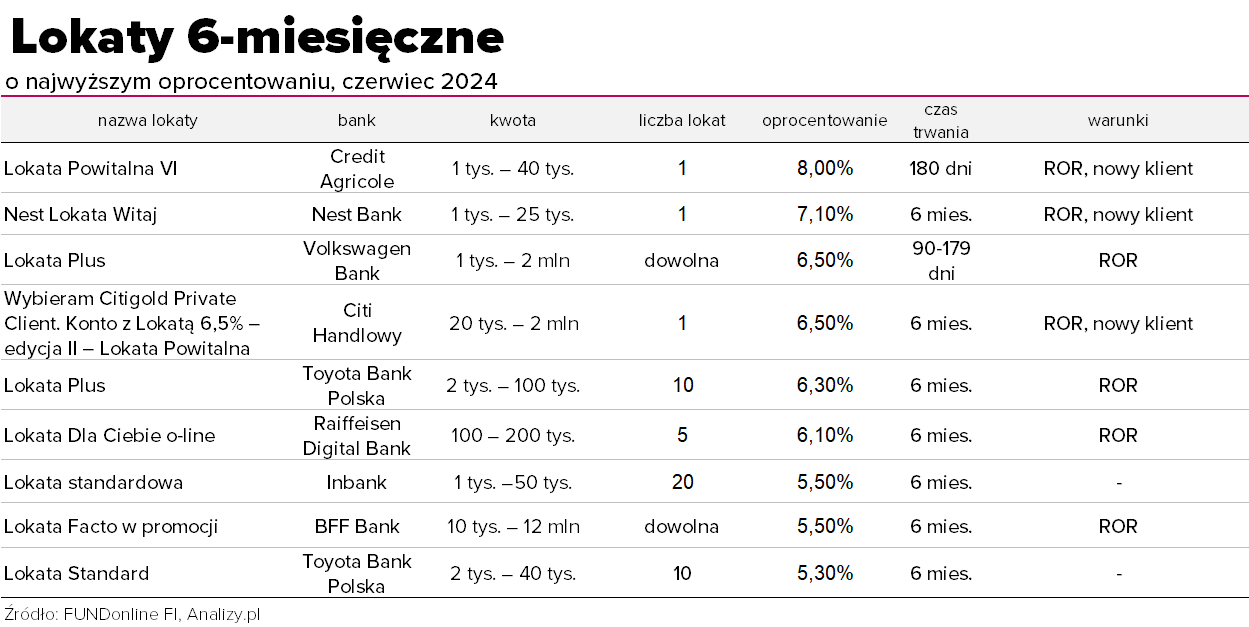

Lokaty półroczne

Nieco wyższych stawek klienci mogą się spodziewać na najlepiej oprocentowanych depozytach półrocznych, choć też obwarowane są one wymogami założenia ROR-u. Najwięcej oferuje Credit Agricole na Lokacie Powitalnej VI – 8% w skali roku. Lokatę może założyć w ciągu 14 dni po otwarciu konta osobistego Konto dla Ciebie, Konto dla Ciebie MOVE! lub Konto dla Ciebie VIP osoba, które nie miała takowego w tym banku w ciągu ostatnich dwóch lat.

Dodatkowo bank wymaga utrzymania przez czas trwania lokaty zgód marketingowych oraz dokonania w każdym pełnym miesiącu kalendarzowym 10 transakcji kartą lub blikiem oraz co najmniej jednego logowania do aplikacji CA24 Mobile.

– 5 czerwca 2024 roku zakładasz lokatę promocyjną na okres 180 dni. Ta lokata zakończy się 1 grudnia 2024 roku. Pierwszy miesiąc kalendarzowy, w którym musisz wykonać przynajmniej 10 transakcji bezgotówkowych kartą do konta lub potwierdzonych kodem BLIK i przynajmniej raz zalogować się do aplikacji CA24 Mobile, to lipiec 2024 roku. Kolejne miesiące kalendarzowe, w których musisz spełniać te warunki to sierpień, wrzesień, październik i listopad 2024 roku – tłumaczy w regulaminie promocji bank.

Taką lokatę można mieć tylko jedną, a maksymalny próg wynosi 40 tys. zł. Przy jego wykorzystaniu po pół roku odbierzemy niespełna 1300 złotych odsetek.

Na drugim miejscu znajdziemy Nest Lokatę Witaj ze stawką w wysokości 7,10% w skali roku. To również oferta tylko dla nowych klientów; lokatę otworzyć można maksymalnie 30 dni od otwarcia rachunku osobistego, o ile wcześniej nie posiadało się lokaty w Nest Banku. Instytucja ta wymaga udzielenia i utrzymania zgody marketingowej na kontakt wszystkimi kanałami; comiesięczny wpływ wynagrodzenia na Nest Konto w wysokości min. 2000 zł oraz wykonanie trzech dowolnych transakcji blikiem, kartą debetową lub przelewem. Tu też założyć można tylko jedną lokatę z takim oprocentowaniem, a górny limit jest jeszcze niższy i wynosi 25 tys. złotych.

Bardziej elastyczne warunki oferują kolejne dwa produkty: depozyt do 2 mln złotych ze stawką 6,50% w skali roku. To Lokata Plus w Volkswagen Banku oraz Wybieram Citigold Private Client. Konto z Lokatą 6,5% – edycja II – Lokata Powitalna w Citi Handlowym.

Pierwsza z nich dostępna jest w ramach umowy o prowadzenie rachunku indywidualnego Konto e-direct lub rachunku oszczędnościowego Plus Konto. Elastyczność tej oferty polega nie tylko na braku innych warunków i wysokim limicie, ale też możliwości wyboru czasu trwania depozytu na dowolny okres między 90 a 179 dniami. Bank gwarantuje też wypłatę połowy odsetek w razie przedterminowego zerwania umowy.

Oferta Citi Handlowego skierowana jest do zamożniejszych i do tego nowych klientów, którzy najpóźniej do końca pierwszego miesiąca kalendarzowego następującego po miesiącu otwarcia konta Citigold Private Client, uzyskają na rachunkach oferowanych przez bank saldo dzienne środków na poziomie co najmniej 4,2 mln zł. Pieniądze trzeba powierzyć bankowi na pełne pół roku. Dodatkowo każdy uczestnik, który spełni te warunki, będzie mógł otworzyć jedną Lokatę Dodatkową na 3 miesiące i ze stawką 6% w skali roku. Kwotowe widełki tego depozytu to 20 tys. zł – 2,2 mln zł.

Zachęcamy do korzystania z wyszukiwarki i porównywarki lokat i kont oszczędnościowych na stronie Analizy.pl

18.06.2024

Źródło: New Africa/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania