Brak cięcia stóp w USA staje się realną opcją. Co to oznaczałoby dla funduszy dłużnych?

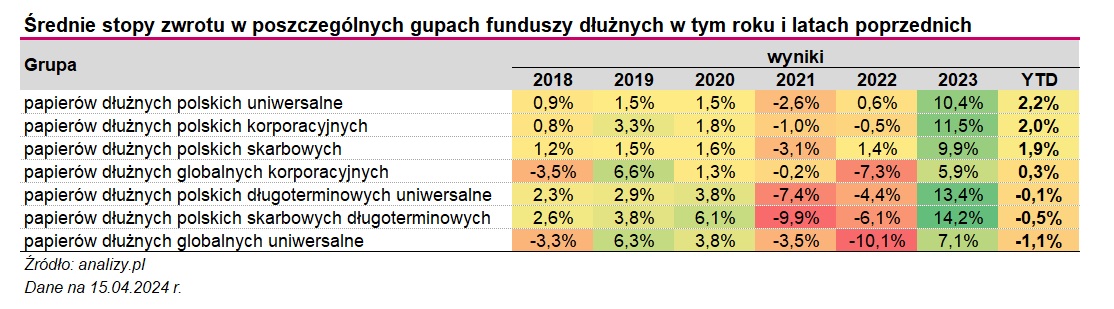

Średnio 1,1 proc. tracą od początku roku fundusze dłużne inwestujące na globalnych rynkach obligacji. Najgorsze z nich są niemal 8 proc. pod kreską. Spadki notują też fundusze polskich obligacji długoterminowych. Powód? Eskalacja konfliktu na Bliskim Wschodzie i... uporczywie wysoka inflacja, która oddala cięcia stóp procentowych. Co dalej?

Jeszcze nie tak dawno, bo w październiku rentowność 10-letnich amerykańskich obligacji skarbowych przekraczała 5 proc., a 2-letnich sięgała nawet 5,25 proc., co było najwyższym poziomem od niemal dwóch dekad. Potem nastąpił mocny spadek rentowności (wzrost cen obligacji), bo inflacja zaczęła hamować, a amerykański bank centralny wysyłał coraz więcej sygnałów, że niebawem rozpocznie cięcia stóp procentowych. W ciągu zaledwie kilku tygodni rentowności 10-latek spadły poniżej 3,8 proc., a 2-latek do 4,2 proc. Obecnie znów rosną i są bliskie poziomów z jesieni ubiegłego roku. Co się dzieje? Na drodze do wzrostu cen obligacji skarbowych stoi uporczywa inflacja, która oddala obniżki stóp procentowych, zwłaszcza przez Fed. Dodatkowo obserwujemy odwrót od ryzyka, co związane jest z eskalacją konfliktu na Bliskim Wschodzie, który wpłynąć może na ceny paliw, a w konsekwencji podbić problematyczną inflację.

Reklama

- Pogarszający się sentyment do rynku obligacji bierze swoje początki na rynku amerykańskim. Ostatnie odczyty danych gospodarczych pokazują relatywną siłę największej gospodarki świata oraz uporczywość inflacji. Fakty te w końcu zaczynają się przebijać do świadomości inwestorów, którzy od dłuższego czasu ignorowali napływające dane i z uporem obstawiali zakłady na szybkie i znaczące obniżki stóp procentowych za Oceanem. W takim otoczeniu globalnym również cierpiały polskie instrumenty dłużne. Jeśli do tego dołożymy czynniki lokalne jak: bardzo duże podaże na rynku pierwotnym oraz globalne: narastające ryzyko dużego konfliktu w regionie bardzo zasobnych w strategiczne zasoby naturalne, to otrzymujemy doskonałe paliwo do przyspieszenia ostatnich negatywnych tendencji na rynkach finansowych - wylicza Fryderyk Krawczyk, dyrektor departamentu zarządzania aktywami VIG / C-QUADRAT TFI.

W przypadku amerykańskich papierów 10-letnich rentowności przekraczają 4,6 proc., a 2-letnich 4,96 proc. Wzrosty rentowności obserwujemy też w strefie euro, a w ślad za rynkami bazowymi podążają też polskie papiery. Rentowność polskich 10-latek przekracza obecnie 5,8 proc. i jest na najwyższym poziomie od jesieni 2023 r., kiedy wynosiła ok. 6 proc. Jeszcze nie tak dawno, bo na początku tego roku rynek kontraktów terminowych wyceniał, że amerykańska Rezerwa Federalna obniży koszt pieniądza w czerwcu. Obecnie szanse na taki ruch wynoszą zaledwie 20 proc. Dodatkowo liczbę obniżek stóp Fed w tym roku rynek zredukował z sześciu do maksymalne dwóch. Niektórzy eksperci, jak analitycy UBS, twierdzą, że realnym zagrożeniem są... podwyżki kosztu pieniądza w USA do 6,5 proc.

- Brak obniżek stóp w USA w tym roku powoli staje się realną opcją – obecnie rynek przypisuje takiemu scenariuszowi około 15-proc. prawdopodobieństwo. Nie zakładamy jednak, że dojdzie do jego realizacji, o ile nie ujrzymy skokowego wzrostu cen ropy lub innego wyraźnego impulsu inflacyjnego. Przy takiej genezie braku obniżek, konsekwencje dla głównych klas aktywów (akcje, obligacje) byłyby oczywiście negatywne. Drugi wariant, w którym wzrost gospodarczy byłby tak silny, że inflacja w USA pozostawałaby wyraźnie powyżej 3 proc. r/r, a indeksy mogłyby notować nowe szczyty, jest naszym zdaniem niezbyt prawdopodobny - ocenia Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego w DI Xelion. Wtóruje mu Fryderyk Krawczyk.

- Jeśli gospodarka amerykańska będzie w dalszym ciągu silna, a ceny surowców rosły na kanwie odbudowy wzrostu gospodarczego lub eskalacji konfliktów geopolitycznych, to z dużym prawdopodobieństwem zacznie się to ponownie przekładać na wzrost tendencji inflacyjnych w światowej gospodarce. W takim środowisku ryzyko braku obniżki stóp procentowych przez Fed rośnie - mówi Fryderyk Krawczyk. Zaznacza jednak, że nie jest to bazowy scenariusz.

- Obserwujemy pierwsze sygnały słabości konsumenta w USA, co prędzej czy później powinno się przełożyć na spadek dynamiki wzrostu gospodarczego i spadek presji inflacyjnej. Taka mieszanka byłaby idealnym zestawem dla rozpoczęcia cyklu obniżek stóp procentowych przez bank centralny. Jak na razie mamy jednak do czynienia z poszukiwaniem nowego poziomu równowagi na rynkach dłużnych po zbyt huraoptymistycznych oczekiwaniach na szybkie obniżki stóp procentowych. Powinno się to przekładać na utrzymywanie się podwyższonej zmienności na rynkach w najbliższym czasie - uważa ekspert VIG / C-QUADRAT TFI.

W strefie euro inwestorzy wciąż liczą na obniżkę stóp procentowych przez EBC w czerwcu, bo tamtejsza gospodarka jest w dużo gorszej kondycji.

Rentowności rosną, co z funduszami?

Wzrost rentowności na rynkach bazowych i w Polsce wpłynął na notowaniach krajowych funduszy dłużnych. Od początku roku fundusze inwestujące na globalnych rynkach obligacji tracą średnio 1,1 proc. Spadki notują też fundusze polskich obligacji długoterminowych. W ujęciu średnim w tej grupie straty sięgają 0,5 proc., ale najgorsze są ponad 2 proc. na minusie.

- Niestety początek roku nie sprzyja wynikom funduszy dłużnych. Silne wzrosty rentowności przekładają się na starty funduszy lokujących w obligacje długoterminowe. Jednak w tym przypadku sprzymierzeńcem dla posiadaczy jednostek uczestnictwa funduszy jest czas i relatywnie wysoka bieżąca dochodowość portfeli. Oba te czynniki prędzej czy później powinny wyprowadzić wyniki funduszy długoterminowych w pozytywne regiony. Jednak w dalszym ciągu podtrzymujemy nasze zdanie, że 2024 nie będzie rokiem tego typu rozwiązań. Przy tak wahliwym otoczeniu makroekonomicznym to fundusze oparte o zmienny kupon charakteryzują się znacznie lepszym profilem potencjalnego zysku do ryzyka. Jeśli ziści się scenariusz braku zmian w polityce monetarnej do końca roku, to ich dobra passa powinna być kontynuowana w kolejnych miesiącach - ocenia Fryderyk Krawczyk.

Funduszom obligacji krótkoterminowych, a także tym inwestującym na rynku papierów korporacyjnych sprzyjają wciąż wysokie stawki WIBOR, będące podstawą oprocentowania papierów zmiennokuponowych (skarbowych i korporacyjnych). W ujęciu średnim stopy zwrotu w tych grupach produktów wynoszą od stycznia od 1,9 do 2,2 proc. Najlepsze zyskują w tym roku ponad 3 proc.

- Krajowe fundusze dłużne krótkoterminowe pozostają świetną opcją inwestycyjną i w całym roku niezwykle trudno będzie uzyskać na jakichkolwiek innych aktywach porównywalnie atrakcyjne stopy zwrotu ważone ryzykiem. Nie wierzymy w poszerzenie spreadów kredytowych przy silnym wzroście gospodarczym i dużych napływach, spodziewamy się kontynuacji otoczenia z I kwartału 2024 r. - przewiduje Kamil Cisowski. Jego zdaniem jednak również fundusze dłużne długoterminowe zakończą cały rok na plusie.

- Każda grupa krajowych funduszy obligacyjnych zakończy naszym zdaniem rok na plusach. Wzrost rentowności polskich obligacji 10-letnich do okolic 6,5-7,0 proc. (taki zapewne byłby potrzebny, by zerowe stopy zwrotu w całym 2024 r. stały się poważnym ryzykiem) tworzyłby naszym zdaniem świetną okazję do kupna. Jeżeli do niego dojdzie, zapewne zmienimy swoją retorykę co do tej klasy aktywów – na razie strategia trzymania się długu korporacyjnego sprawdza się doskonale i planujemy przy niej pozostać - dodaje Kamil Cisowski.

Tegoroczny wzrost rentowności na rynkach długu mocno uderzył w wyniki zwłaszcza dwóch funduszy: Esaliens Makrostrategii Papierów Dłużnych oraz Allianz Obligacji Ultra Długoterminowych, które od stycznia straciły już niemal 8 proc. To najgorszy wynik spośród wszystkich krajowych funduszy dłużnych.

- Allianz Obligacji Ultra Długoterminowych jest funduszem, którego polityka zakłada inwestycje w obligacje o najdłuższych terminach zapadalności. Wskaźnika duration dla benchmarku funduszu, którym jest indeks ICE BofA 15+ Year Global Government Excluding Japan Index, wynosi około 16. Fundusz jest jednym z najbardziej ryzykownych funduszu dłużnych; wskaźnik SRI wynosi 4. Inwestując w Allianz Obligacji Ultra Długoterminowych, należy wziąć pod uwagę podwyższoną zmienność funduszu - zaznacza Marek Kuczalski, dyrektor ds. strategii skarbowych i zarządzający funduszami Allianz TFI. Jego zdaniem jednak, wzrost rentowności rynkowych, spowodował, że perspektywy na dalszą część roku wydają się dobre.

- Rynek dość mocno zmienił wycenę oczekiwanych obniżek stóp procentowych, być może za bardzo odsuwając w czasie obniżki stóp. Wydaje się, iż globalnie proces dezinflacji będzie kontynuowany, a wiodące banki centralne nie zmieniają zapowiedzianego wcześniej podejścia - mówi Marek Kuczalski. - Pierwsze obniżki powinny poprawić postrzeganie obligacji, w szczególności o długich terminach zapadalności, jednakże powinniśmy liczyć się z tym, że zmienność pozostanie na podwyższonym poziomie - dodaje.

Podobnie sytuacja wygląda w Esaliens Makrostrategii Papierów Dłużnych - To bardzo aktywny i relatywnie agresywny fundusz. Efektywna duracja na koniec lutego wynosiła 8,57. Zalety funduszu pokazują się na mocno wzrostowym rynku i jest to dopełnienie naszej oferty o bardzo dynamiczne rozwiązanie. Zdecydowanie fundusz polecany na moment zmiany w kierunkach polityki monetarnej, a dokładniej kiedy rynek rozpocznie trwałą grę na obniżki stóp procentowych - zaznacza Olaf Pietrzak, zarządzający funduszami Esaliens TFI.

17.04.2024

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania