Fundusze obligacji korporacyjnych. Jakie mają oprocentowanie portfela? Sprawdziliśmy

Głównym źródłem zysków funduszy polskich obligacji korporacyjnych są przychody z kuponów, których wysokość uzależniona jest od wskaźnika WIBOR powiększonego o marżę. Sprawdziliśmy, którzy reprezentanci tej grupy produktów mają najwyższe, a którzy najniższe oprocentowanie portfela.

W 2023 r. fundusze polskich obligacji korporacyjnych zarobiły średnio 11,5 proc. To najwięcej w historii. A jakie stopy zwrotu przyniosą w tym roku? Bazując na danych ze sprawozdań finansowych z czerwca 2023 r. (czyli ostatnich dostępnych) oszacowaliśmy średnie oprocentowanie portfeli funduszy z tej grupy. Zostało ono wyliczone na bazie podanych w sprawozdaniach kuponów od obligacji ważonych udziałem poszczególnych papierów w aktywach netto (z uwzględnieniem dźwigni finansowej).

Reklama

Warto bowiem pamiętać, że struktura aktywów poszczególnych funduszy różni się. Niektóre mają większe, a niektóre mniejsze zaangażowanie w obligacje (nie tylko korporacyjne, ale też skarbowe stałokuponowe) w aktywach netto ogółem (średnio wynosi ono 80 proc.). Część portfela niezainwestowana na rynku długu może być ulokowana np. na depozycie i stanowić tzw. poduszkę płynnościową.

To, ile zarobimy na polskich obligacjach korporacyjnych, które w większości przypadków mają zmienne oprocentowanie, zależy od samego WIBOR-u, ale także od wysokości marży ponad WIBOR6M lub WIBOR3M wykorzystywanego do liczenia oprocentowania kuponu obligacji. W niektórych funduszach znajdziemy także zagraniczne obligacje, których oprocentowanie zwykle jest stałe.

Nasze wyliczenia nie uwzględniają zmian cen obligacji, a jedynie przychody z odsetek, które są dla tych funduszy głównym źródłem zysków. Dodatkowo przedstawione poniżej szacunki bazują na czerwcowych danych, a wówczas stawki WIBOR były o około 1 pkt proc. wyżej niż obecnie. Przypomnijmy bowiem, że we wrześniu i październiku ubiegłego roku RPP obniżyła stopy procentowe łącznie o 100 pkt bazowych.

Nasze szacunki nie uwzględniają obniżek stóp i dostosowującego się do nich resetu kuponów (nowe oprocentowanie na nowy okres odsetkowy) od obligacji firm, które przez ostatnie miesiące na pewno miały miejsce u poszczególnych emitentów. Można jednak przyjąć, że przedstawione poniżej oprocentowanie portfeli funduszy obligacji korporacyjnych jest obecnie niższe średnio o 1 pkt proc. Oczywiście przy założeniu, że w tzw. międzyczasie zarządzający nie dokonali w nich zmian alokacyjnych czy selekcyjnych.

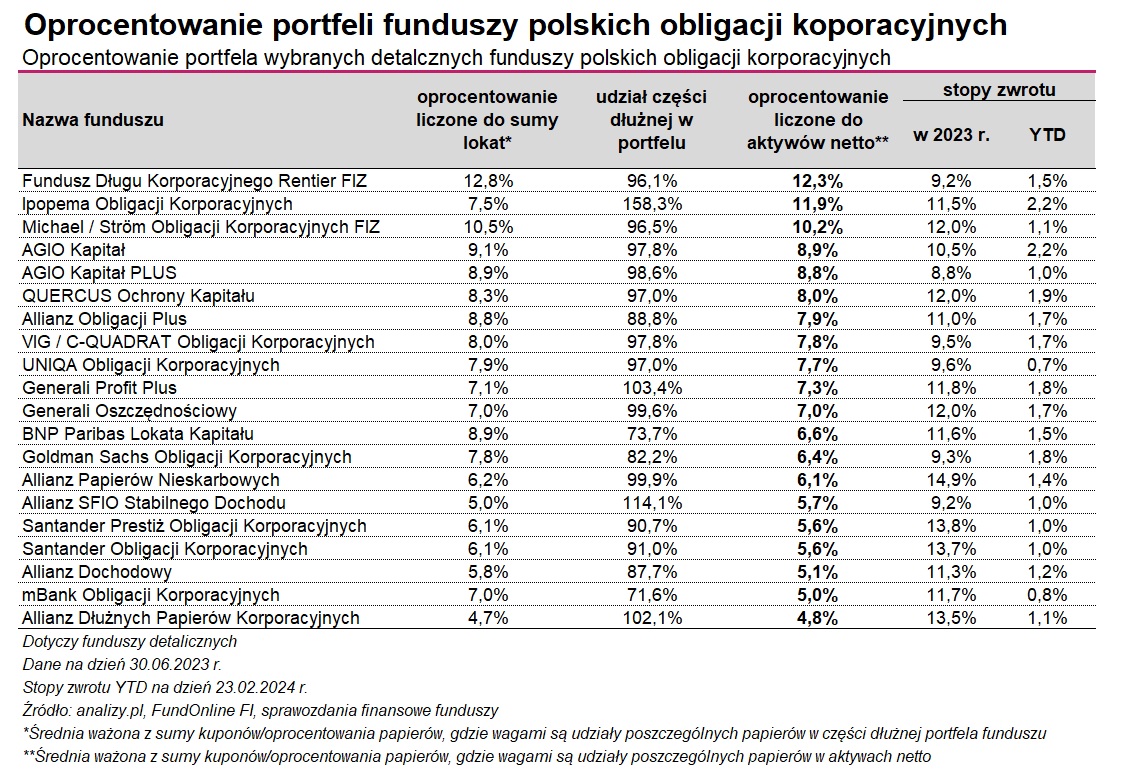

Według danych ze sprawozdań na połowę 2023 roku w grupie funduszy polskich obligacji korporacyjnych najwyższy przychód z tytułu odsetek w odniesieniu do wartości aktywów netto miał Fundusz Długu Korporacyjnego Rentier FIZ (12,3 proc.). To pierwszy dopuszczony do obrotu w Polsce fundusz zamknięty private debt, który jest oferowany w publicznej emisji. Fundusze private debt inwestują w dług na rynkach prywatnych, który stanowi de facto alternatywę dla finansowania w banku lub na publicznych rynkach obligacji i akcji. Emitujący obligacje na rynku private debt to zwykle przedsiębiorstwa mniejsze i obciążone wyższym ryzykiem. I jako że dług prywatny nie jest notowany na otwartych, publicznych rynkach, jest to klasa aktywów o niskiej płynności, na co inwestorzy muszą być przygotowani. W zamian za to mają prawo oczekiwać wyższej premii. W 2023 r. Fundusz Długu Korporacyjnego Rentier FIZ (FDKR FIZ) zyskał 9,2 proc., przy średniej w grupie funduszy obligacji korporacyjnych na poziomie 11,5 proc. W tym roku FDKR FIZ zyskuje 1,5 proc. Fundusz nie stosuje dźwigni finansowej. Koszty bieżące wynoszą w tym funduszu 3,4 proc. W jego portfelu jest obecnie ponad 200 mln zł.

- Porównywanie funduszy inwestujących w ryzyko kredytowe na rynkach prywatnych z otwartymi funduszami obligacji korporacyjnych nie jest do końca uprawnione. Nie posiadamy obligacji skarbowych, które są popularne w polskich funduszach obligacji korporacyjnych i potrafią poprzez ryzyko stopy procentowej dodać istotnie do wyniku, jak w roku 2023, czy z niego uszczknąć jak w roku ubiegłym. Inwestujemy wyłącznie w obligacje firm na rynku niepublicznym, czerpiąc zyski ze starannie oszacowanego ryzyka kredytowego. Model wyceny opiera się o stopę wolną od ryzyka oraz premię za ryzyko kredytowe, tzw. spready kredytowe, które zaciągane są z rynków Europy Zachodniej - mówił we wrześniu w wywiadzie dla analizy.pl Rafał Lis, partner zarządzający w CVI DM.

Ipopema Obligacji Korporacyjnych, który jest na drugim miejscu podium, inwestuje w instrumenty o niższym oprocentowaniu. Średnioważony „kupon” wynosi 7,5 proc., ale fundusz ma wysoką dźwignię - udział papierów dłużnych w aktywach netto tego funduszu wynosi niemal 160 proc. Po uwzględnieniu lewara oprocentowanie jego portfela wynosi 11,9 proc. Spory udział mają w nim papiery skarbowe zmiennokuponowe. W połowie ubiegłego roku stanowiły ponad 35 proc. aktywów netto. Z danych kwartalnych (publikowanych przez niektóre fundusze) wynika, że na koniec grudnia udział tzw. WZ-etek wzrósł do 42 proc. W całym 2023 r. Ipopema Obligacji Korporacyjnych zarobił 11,5 proc., w tym zyskuje już 2,2 proc. Koszty bieżące wynoszą w tym funduszu 1,7 proc. W jego portfelu jest obecnie niewiele, bo niecałe 30 mln zł.

Trzecie miejsce podium pod względem rentowności zajmuje Michael / Strӧm Obligacji Korporacyjnych FIZ (10,2 proc.). W części dłużnej jego portfela na koniec czerwca ubiegłego roku naliczyliśmy około 50 składników. Najwięcej w portfelu ważą papiery m.in. Echo, Budlex Finance, Cavatina Holding, Dekpol, PHN, CCC, Lokum, Robyg, Panova, Eurocash, czy Ghelamco Invest. Część tych obligacji zapada w tym roku. W całym 2023 r. Michael / Strӧm Obligacji Korporacyjnych FIZ zarobił aż 12 proc., przy średniej w grupie na poziomie 11,5 proc. W tym roku (od stycznia do 23 lutego) jego stopa zwrotu to 1,1 proc. Koszty bieżące wynoszą w tym funduszu 1,7 proc., natomiast w jego portfelu jest obecnie nieco ponad 40 mln zł. Jest to zatem mały fundusz.

Z naszych obliczeń wynika, że niemal 9-proc. rentowność portfela mają AGIO Kapitał oraz AGIO Kapitał PLUS, a 8-proc. QUERCUS Ochrony Kapitału. W pięciu funduszach w naszym zestawieniu (Allianz Obligacji Plus, VIG / C-QUADRAT Obligacji Korporacyjnych, UNIQA Obligacji Korporacyjnych, Generali Profit Plus i Generali Oszczędnościowy ) rentowność wynosi powyżej 7 proc.

Również w przypadku BNP Paribas Lokata Kapitału oprocentowanie części dłużnej portfela jest wysokie (8,9 proc.), ale udział tego długu w aktywach netto wynosi niecałe 74 proc. i w odniesieniu do aktywów netto rentowność nieco spada - do poziomu 6,6 proc.

Co dalej? Wysoki WIBOR sprzyja funduszom

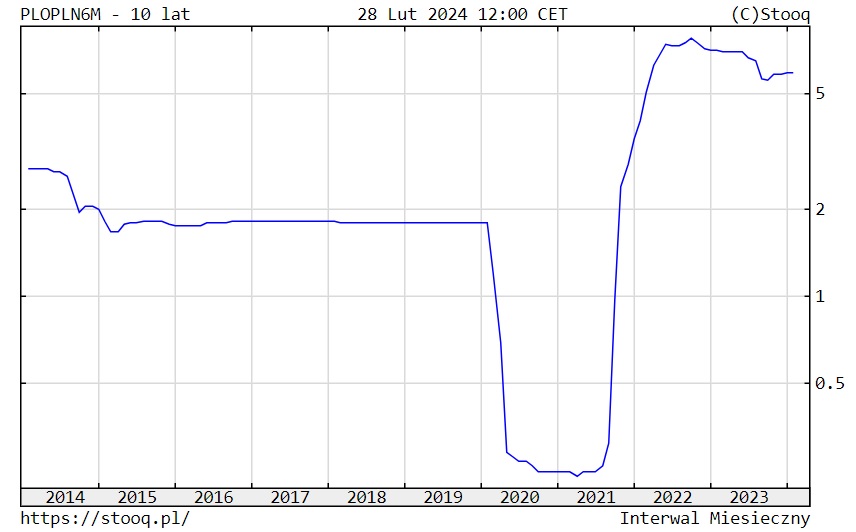

Zysk funduszy obligacji korporacyjnych jest przede wszystkim wypadkową wysokości wskaźnika WIBOR powiększonego o marżę. Obecnie sześciomiesięczna stawka WIBOR to ok. 5,9 proc. I raczej prędko nie spadnie.

Notowania WIBOR 6M za ostatnie 10 lat. Dane na dzień 28 lutego 2024 r.:

Wysokość WIBOR-ów jest uzależniona od podstawowej stopy procentowej NBP. Ta wynosi 5,75 proc. i jeszcze przez dłuższy czas pozostanie na tym poziomie. Jak wskazał na ostatniej konferencji prasowej prezes NBP Adam Glapiński, jego zdaniem, do końca roku w RPP nie znajdzie się większość ani za obniżkami, ani za podwyżkami stóp procentowych. Podobnego zdania są też ekonomiści. Część z nich prognozuje wręcz, że okres stabilizacji stóp przeciągnie się nawet na cały 2025 r.

- Odwrócenie inflacji i ożywienie gospodarcze zamkną bardzo krótkie okno do kontynuacji cięć stóp procentowych, a RPP będzie prowadzić restrykcyjną politykę. Jednocześnie, duża część rozumowania stojącego za stabilizacją stóp w 2024 r. może być zastosowana do 2025 roku. Gospodarka będzie wówczas jeszcze mocniejsza, otoczenie mniej dezinflacyjne, a ryzyka wzrostu inflacji w kraju rozlane szerzej (spodziewamy się, że inflacja bazowa będzie delikatnie rosnąć od II połowy 2024 r.). Ten horyzont jest zbyt daleki dla zapowiedzi i preferencji NBP / RPP, ale dostatecznie bliski dla naszej prognozy. Zakładamy, że stopy w Polsce nie zmienią się do końca 2025 r. - przewidują ekonomiści Pekao.

A to dobra wiadomość dla funduszy obligacji korporacyjnych. Im dłużej bowiem WIBOR stoi w miejscu, tym dłużej mogą one czerpać wysokie przychody z tytułu odsetek. Warto jednak pamiętać, że fundusze obligacji korporacyjnych to grupa produktów o najwyższym profilu ryzyka w całym segmencie funduszy dłużnych polskich. Wskaźnik SRI, który obrazuje poziom tego ryzyka, ma często zaniżoną wartość ze względu na sposób wyceny za pomocą modelu. Najważniejszym ryzykiem związanym z inwestycją w fundusze obligacji korporacyjnych jest ryzyko kredytowe, związane z niewypłacalnością emitenta. Pewną podpowiedzią, których funduszy mogą one potencjalnie dotknąć jest właśnie oprocentowanie portfela. Wysoka rentowność z reguły świadczy o większej koncentracji na emitentach, którzy są zmuszeni płacić wyższe odsetki za pożyczony kapitał. Powodem może być np. brak dostępu do innego finansowania, czy słabsza kondycja finansowa. W przypadku tych największych i rozpoznawalnych podmiotów (np. z udziałem skarbu państwa) marża jest niewielka i wynosi zwykle około 100-150 pkt bazowych ponad WIBOR. Bardziej ryzykowne podmioty płacić muszą nawet 6-7 pkt procentowych marży. W pozytywnym scenariuszu, gdy emitenci na czas spłacą swoje zobowiązania, fundusze z wyższą rentownością portfela mają jednak największy potencjał do osiągnięcia atrakcyjnych wyników.

Wsparciem dla tej klasy aktywów jest poprawiające się otoczenie makroekonomiczne. Prognozy ekonomistów zakładają bowiem mocne ożywienie gospodarki w 2024 r., które objawić się ma dynamiką PKB w Polsce na poziomie nawet 4 proc. r/r. Lepsze środowisko makro powinno przełożyć się na spadek ryzyka kredytowego. Wsparciem dla wycen obligacji przedsiębiorstw może być także kontynuacja trendu napływów środków do funduszy polskiego długu. Przypomnijmy bowiem, że w całym ubiegłym roku do tego rodzaju produktów napłynęło łącznie aż 17,6 mld zł. Zwiększoną popularnością cieszą się też fundusze polskich obligacji korporacyjnych. Styczeń był dla nich trzecim najlepszym w historii miesiącem pod względem sprzedaży - klienci wpłacili do nich 0,7 mld zł. W całym 2023 r. do funduszy obligacji korporacyjnych trafiło na czysto 1,5 mld zł.

29.02.2024

Źródło: Hadayeva Sviatlana / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania