Fundusze akcji chińskich odrabiają straty. Czy to wciąż okazja?

Wszystkie dostępne na polskim rynku fundusze akcji chińskich przyniosły w ciągu ostatnich trzech lat straty, po części kilkudziesięcioprocentowe. Jednak w ostatnich tygodniach zaczęły energicznie je odrabiać.

Ostatnie lata nie należą do udanych dla indeksów w Szanghaju, Shenzen i Hongkongu. Pierwszy z nich stracił w tym czasie 13,5%, a drugi aż 34,2%. Najmocniej oberwało się jednak indeksowi Hang Seng, który w tym czasie odnotował ponad 40-proc. spadek.

Nie bez przyczyny. Od trzech lat rząd w Pekinie forsuje filozofię tzw. "common prosperity", czyli powszechnego dobrobytu, transferując środki od najbogatszych firm do zbudowania społeczeństwa z silnym konsumentem we wszystkich warstwach społecznych. Robi to w sposób autorytarny, co powoduje, że jednym zarządzeniem może wesprzeć lub zniszczyć całe koncerny, a nawet branże. Tak stało się zwłaszcza z dwiema branżami: prywatnej edukacji oraz technologiczną. Prezydent Xi Jinping najpierw udaremnił gigantyczne IPO chińskiego giganta Ant Group w Szanghaju. Miał to być największy debiut giełdowy w historii. Następnie rząd wprowadził pakiet regulacyjny, praktycznie uniemożliwiający prywatnym instytucjom edukacyjnym prowadzenie opłacalnej działalności. Wprowadził też ograniczenia uderzające w marżowość dużych spółek technologicznych oraz w sektor gier, które określono jako "duchowe opium". Międzynarodowe firmy inwestycyjne zaczęły wycofywać się z Chin ze względu na nieprzewidywalność dalszych poczynań władz i porzucenie przez nie ścieżki kapitalizmu w gospodarce.

Reklama

Pewne odbicie nastąpiło jeszcze na początku 2023 roku na fali nadziei na rozhuśtanie chińskiej gospodarki dzięki porzuceniu polityki zero covid, która paraliżowała aktywność firm i konsumentów, lecz nadzieja ta okazała się złudna. Nadchodzące w kolejnych miesiącach dane makroekonomiczne (których wiarygodność i tak jest wątpliwa) pokazały wyraźnie, że na solidne odbicie nie ma co liczyć, a chiński konsument woli oszczędzać, niż wydawać. Nad rynkiem wciąż wisi groźba związana z rynkiem nieruchomości, a chiński rząd, by nie pozwolić na jego ponowne rozgrzanie, wstrzymywał się ze stymulacją gospodarki, ograniczając się do gołosłownych zapewnień jej wprowadzenia. Jednak pod koniec października zdecydował się na zwiększenie deficytu budżetowego poprzez emisję obligacji rządu centralnego o wartości 1 biliona RMB w celu finansowania projektów infrastrukturalnych. Pod koniec stycznia agencja Bloomberga poinformowała natomiast, że rząd szykuje pakiet stymulacyjny, mający ożywić handel na chińskich giełdach. Miał on być wart nawet 278 mld dol. Rynki na początku lutego, zdaje się, uwierzyły w ten scenariusz.

Fundusze zagraniczne

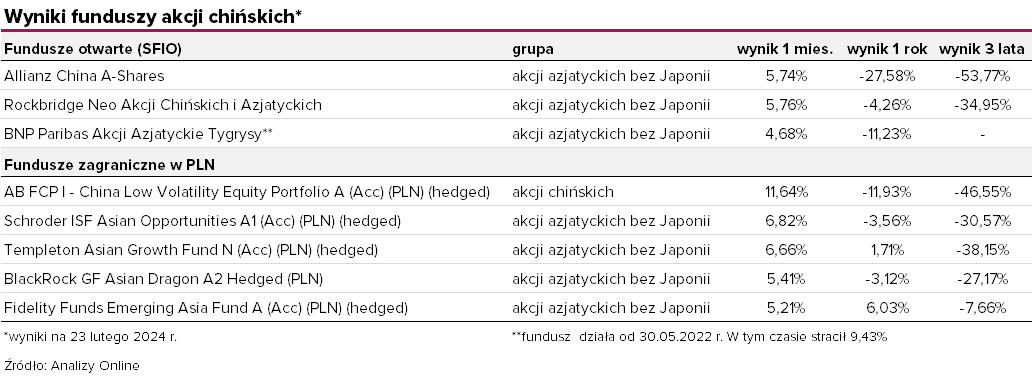

Przecena z ostatnich lat nie mogła pozostać bez wpływu na fundusze, które inwestują (zazwyczaj poprzez fundusze zagraniczne) w akcje rynku chińskiego, bądź szerzej – rynków azjatyckich bez Japonii. Wszystkie dostępne z poziomu polskiego rynku (zarówno te polskie otwarte, które funkcjonują w ramach SFIO, jak i zagraniczne) przyniosły w horyzoncie trzech lat straty. W ostatnim czasie kierunek zaczął się jednak odwracać.

Tylko w ciągu ostatniego miesiąca wszystkie fundusze zyskały po 5-6%, a rekordzista AllianceBernstein FCP I – China Low Volatility Equity Portfolio A (Acc) (PLN) (hedged) zarobił ponad 11,5%. Ten fundusz luksemburski inwestuje co najmniej 80% swoich aktywów w akcje spółek, które są oparte lub prowadzą znaczącą działalność gospodarczą w regionie Chin. Na koniec stycznia ten udział był nawet wyższy i wynosił 92%. Największe udziały, przekraczające w każdym wypadku 9% w portfelu miały wówczas Alibaba Group Holding, właściciel, m.in. sklepu internetowego AliExpress oraz firma technologiczno-inwestycyjna Tencent. Obie jednak od szczytów poniosły spore straty: Alibaba przez osobę założyciela Jacka Ma powiązana ze wspomnianą Ant Group, którą na celownik wciąż chiński rząd, straciła od października 2020 roku 75% wartości. Tencent, związany także z branżą gier, ponad 54%. Stąd spośród funduszy luksemburskich to właśnie on poniósł największe straty, zarówno w perspektywie trzyletniej, jak i rocznej.

Kolejny z funduszy luksemburskich to Schroder ISF Asian Opportunities A1 (Acc) (PLN) (hedged), który najmocniej stawia na branże informatyczną (ponad 25%) oraz finansową. Ekspozycja na Chiny wynosi 23,8%. Największą chińską spółką w portfelu jest Tencent, międzynarodowa korporacja technologiczna i inwestycyjno-holdingowa z siedzibą w Shenzen (trzecie miejsce ex aequo z funduszem Schroder International Selection Fund – Indian Opportunities), które na koniec stycznia miały po 5% udziałów, natomiast dwa razy tyle należało do tajwańskiego producenta mikroprocesorów Taiwan Semiconductor Manufacturing Co Ltd., który produkuje ponad połowę wszystkich chipów na świecie. Pomiędzy nimi uplasował się południowokoreański Samsung.

Fundusz Templeton Asian Growth Fund N (Acc) (PLN) (hedged) jest jednym z dwóch w zestawieniu, które wyszły na, wprawdzie niewielki, ale jednak plus nie tylko w ujęciu miesięcznym, ale i rocznym. W tym portfelu dominują Indie (jedna trzecia), Chiny natomiast zajmują drugą pozycję z ponad 20-proc. udziałem. Z sektorów również przeważają finanse i informatyka, które razem odpowiadają za ponad połowę portfela. Spośród spółek znów prym wiodą tajwański TSMC oraz Samsung Electronics. W pierwszej dziesiątce znajdziemy też Tencenta (5,17%) oraz Alibabę (3,75%). Fundusz ten może inwestować w aktywa Azji i Pacyfiku bez Japonii, Australii i Nowej Zelandii.

W czwartym z funduszy zagranicznych oferowanych w Polsce, BlackRock GF Asian Dragon A2 Hedged (PLN), Chiny stanowią największą część portfela: prawie 26,5%. Spośród spółek na czele znajdujemy starych znajomych: TSMC (10%), Samsunga (8,20%), Alibabę (5,07%) i Tencenta (4,43%).

Najlepsze wyniki w dłuższych horyzontach (choć najsłabsze w ciągu ostatniego miesiąca) wśród funduszy luksemburskich z ekspozycją na Chiny odnotował Fidelity Funds Emerging Asia Fund A (Acc) (PLN). W ciągu roku zyskał on ponad 6%, a w perspektywie trzyletniej stracił niespełna 8%. Chiny stanowiły w nim na koniec stycznia 38,9% portfela, ponad dwa razy tyle, co drugie w kolejności Indie. Pierwsza czwórka spółek taka sama jak w funduszu opisanym akapit wyżej, z tym, że to więcej jest Tencenta (5,2%), a nieco mniej Alibaby (3,6%).

Polskie fundusze otwarte

Ekspozycję na chiński rynek zapewniają chętnym inwestorom także trzy polskie fundusze akcyjne. Największy z nich pod względem aktywów jest Allianz China A-Shares, w którym na koniec stycznia pod zarządzaniem znajdowało się 74 mln złotych. Działa on od 2015 roku i w szczycie powodzenia, dokładnie trzy lata temu, zyskiwał prawie 25%. Od tego czasu wartość jego jednostek uczestnictwa spadła jednak o ponad połowę. Fundusz inwestuje od 60% do 100% aktywów w tytuły uczestnictwa luksemburskich funduszy Allianz China A-Shares lub Allianz China A Opportunities. Pozostała część aktywów może być inwestowana w dłużne i udziałowe papiery wartościowe, instrumenty rynku pieniężnego, inne fundusze oraz depozyty bankowe. Fundusze źródłowe lokują aktywa głównie w akcje notowane na chińskim rynku akcji rodzaju A (notowane w Chinach kontynentalnych, w Szanghaju lub Shenzen). Na koniec 2023 roku największą ekspozycję miał na sektory przemysłowy i finansowy (po ponad 17%), a największą spółką w portfelu (8%) był Kweichow Moutai, najbardziej znany producent tradycyjnego chińskiego alkoholu.

Lepsze wyniki odnotował Rockbridge Neo Akcji Chińskich i Azjatyckich, który w ciągu trzech lat (szczyt) stracił niecałe 35%. Jego aktywa warte są obecnie 24,3 mln złotych. Aktywa funduszu inwestowane są w tytuły uczestnictwa wybranych funduszy z oferty Pinebridge Funds, Franklin Templeton Investment Funds, Invesco Funds, Robeco Capital Growth Funds oraz JPMorgan Funds.

Na koniec grudnia 2023 30% aktywów zainwestowane było w tytuły uczestnictwa Pinebridge Asia Ex Japan Equity Fund A, a kolejne 20% w Pinebridge Greater China Equity Fund A. W pierwszym z nich w piątce firm o największym udziale znajdziemy m.in. PDD Holdings (siostrzaną spółkę Temu, koncentrującą się na sprzedaży produktów rolnych online), Alibabę, południowokoreańskiego producenta mikroprocesorów SK Hynix oraz Samsunga, a także tajwański Unimicron.

W drugim z funduszy Pinebridge'a znajdziemy dobrze znanego TSMC z Tajwanu, Alibabę, Tencenta oraz China Construction Bank i Industrial and Commercial Bank of China Ltd.

Fundusz Rockbridge'a może stosować dźwignię finansową przy użyciu instrumentów pochodnych. Poziom dźwigni mierzonej metodą ekspozycji AFI nie może przekroczyć 200% aktywów netto.

Najmniejszy pod względem aktywów, i najkrócej działający jest fundusz BNP Paribas Akcji Azjatyckie Tygrysy, który istnieje od niespełna dwóch lat. W tym czasie stracił niecałe 9,5%, a jego aktywa to 770 tys. zł. Fundusz ten nabywa tytuły uczestnictwa BNP Paribas Sustainable Asia ex-Japan Equity. Największe pozycje w portfelu stanowią znów tajwański TSMC oraz koreański Samsung (po prawie 10%, stan na koniec grudnia 2023), a za nimi Tencent. Największą część portfela wypełniały spółki chińskie: ekspozycja na Chiny przekraczała 27%.

Pora na odbicie?

Ogromna wcześniejsza przecena na chińskim rynku akcji i fakt, że od kilku tygodni indeksy zmieniły kierunek, skłaniają część inwestorów do zaryzykowania alokacji części portfela w Państwie Środka w nadziei na spekulacyjne odbicie. I analitycy przyznają, że taka korekta może nastąpić. Z drugiej strony chiński rząd podejmuje próby stymulowania gospodarki, co mogłoby przynieść trwalszy trend.

– Wyceny rynkowe są na obniżonych poziomach. Indeks MSCI China A Onshore Index notuje się blisko 11x forward PE, znacznie poniżej średnich długoterminowych poziomów (Bloomberg, 13 grudnia 2023 r.). Powinno to w najgorszym przypadku zapewnić pewien bufor na straty – piszą w raporcie "China Equity Outlook 2024. Strategiczne rozdroże" zarządzający Allianz Global Investors. – W bardziej optymistycznym scenariuszu, w którym Chiny okażą się bardziej odporne gospodarczo, niż oczekiwano, mogłoby to spowodować znaczącą zmianę wycen. Tak jak oczekiwania dotyczące trajektorii Chin zmieniły się już wcześniej, tak mogą zmienić się ponownie. Naszym zdaniem bardzo negatywna narracja na temat Chin nie uwzględnia niektórych długoterminowych czynników wzrostu, które są maskowane przez obecną słabość gospodarczą. Na przykład potencjał do nadrobienia zaległości pozostaje bardzo duży – dochód na mieszkańca w Chinach wynosi niecałe 20% dochodu w USA – argumentują.

Wydaje się, że Pekin dostrzegł wreszcie niebezpieczeństwa związane z dewastacją rynków finansowych i próbuje im zapobiec. Tylko że, jak wszystko, stara się sterować tym procesem ręcznie, za pomocą zakazów i rozporządzeń. Wprowadza ograniczenia krótkiej sprzedaży, co oczywiście utrudnia sprzedaż akcji, ale też ogranicza płynność rynku. Chiny zakazały głównym inwestorom instytucjonalnym zmniejszania stanu posiadania akcji na otwarciu i zamknięciu każdego dnia handlowego (pierwsze i ostatnie pół godziny handlu), co stanowi część najpotężniejszej jak dotąd próby rządu mającej na celu wsparcie krajowej giełdy wartej 8,6 biliona dolarów.

Jak pisze Bloomberg, zlecenie chińskiego organu nadzoru papierów wartościowych zostało niedawno dostarczone głównym podmiotom zarządzającym aktywami i własnym biurom handlowym domów maklerskich, które poprosiły o zachowanie anonimowości ze względu na brak upoważnienia do wypowiadania się publicznie. Chińska Komisja ds. Regulacji Papierów Wartościowych, na której czele stoi nowo mianowany przewodniczący Wu Qing, również utworzyła grupę zadaniową obejmującą krajowe giełdy papierów wartościowych, której zadaniem jest monitorowanie krótkiej sprzedaży i wydawanie ostrzeżeń dla firm czerpiących zyski z zakładów.

– Teraz na początku i na końcu sesji nie będzie można dokonywać krótkiej sprzedaży, rząd będzie wydawał pozwolenia na korzystanie z algorytmów. Wielu brokerom uniemożliwiło to dokonywanie transakcji. Krótkoterminowe zablokowanie krótkiej sprzedaży zmniejszy płynność rynku, a inwestorzy potrzebują płynności – komentował w Analizach Live Rafał Bogusławski, główny strateg Analiz Online i KupFundusz.pl. – Jeszcze przez kilka tygodni czy miesięcy indeksy mogą rosnąć, ale długoterminowo spowoduje to marginalizację giełdy w Hongkongu, bo inwestorzy potrzebują płynności i gwarancji wolnego handlu na rynkach. Kapitał szukający okazji w Azji wybierze Indie czy Japonię. Zmiana reguł gry w trakcie gry i to w szybkim tempie, budzi ich niepokój.

27.02.2024

Źródło: chuyuss / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania