Fundusze, którym wyjątkowo nie idzie w tym roku

Klienci TFI nie mają w tym roku powodów do narzekań. Koniunktura sprzyja bowiem inwestującym zarówno w akcje, jak i obligacje. Ale są na krajowym rynku fundusze, które w obecnym otoczeniu radzą sobie wyjątkowo słabo.

W tym roku klienci TFI mogą zacierać ręce z zadowolenia. Większość z nich notuje bowiem zyski i to całkiem pokaźnych rozmiarów. Najwięcej, bo niemal 30 proc. w ujęciu średnim, przyniosły dotychczas fundusze akcji polskich małych i średnich spółek, ale dwucyfrowe stopy zwrotu notują również fundusze dłużne.

Reklama

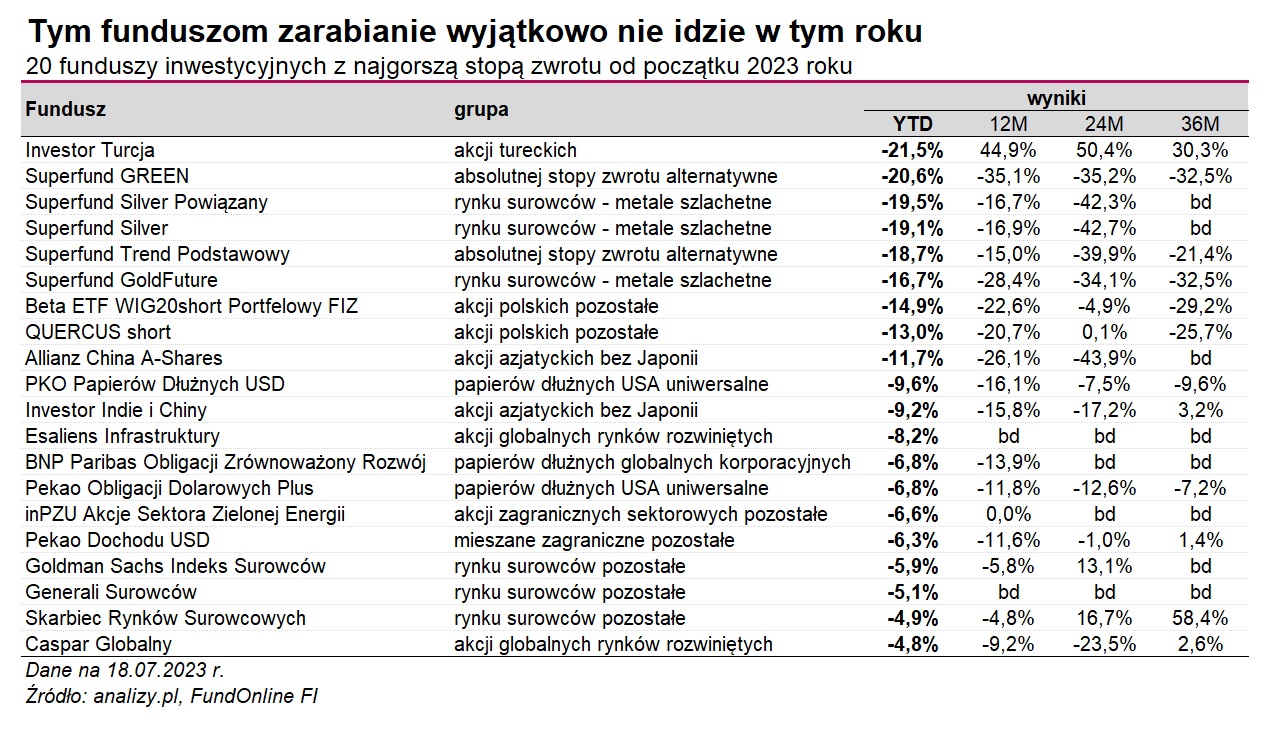

Koniunktura nie sprzyja jednak każdemu. Na ponad 800 funduszy inwestycyjnych niespełna 70 jest w tym roku pod kreską. W dziewięciu przypadkach straty są dwucyfrowe.

Najgorszą stopę zwrotu w tym roku ma ubiegłoroczny lider, czyli Investor Turcja. Przypomnijmy, że w całym 2022 r. powiększył on portfele klientów aż o 108 proc., co było najlepszym wynikiem na tle wszystkich funduszy inwestycyjnych. W tym roku fundusz traci 21,5 proc., co jest najgorszym wynikiem na tle rywali.

- W ostatnich latach stopę zwrotu zagranicznych inwestorów w Stambule w znacznej części determinuje zachowanie liry, która od 10 lat systematycznie traci na wartości w stosunku do dolara czy euro. W minionym roku tempo deprecjacji znacząco spadło, co w połączeniu ponad 100-procentowym wzrostem głównego indeksu zaowocowało ponadprzeciętnym zyskiem. Investor Turcja był krajowym funduszem o najwyższej stopie zwrotu w 2022 r. W tym roku indeks akcji nadal rośnie (od początku roku zyskał ponad 15 proc.), jednak kurs liry zanurkował i to właśnie spowodowało ujemny wynik naszego funduszu. Warto jednak pamiętać, że w perspektywie ostatnich 12 miesięcy stopa zwrotu Investor Turcja nadal przekracza 40 proc. - wyjaśnia Krzysztof Makal, manager ds. komunikacji inwestycyjnej Investors TFI.

Ekspert wskazuje, że znaczące osłabienie tureckiej waluty w tym roku miało trzy źródła. - Po pierwsze, nadzieja rynków na porażkę obecnego prezydenta Recepa Tayyipa Erdogana opadła już po pierwszej turze wyborów 28 maja. Data ta zaznaczyła pierwszą tegoroczną falę wyprzedaży liry. Niecały miesiąc później, turecki bank centralny, na czele którego stanęła Hafize Gaye Erkan (szanowana na Wall Street menedżerka m.in. Goldman Sachs), podniósł stopę referencyjną z 8,5 na 15 proc. Inwestorzy liczyli jednak na wyższą podwyżkę (do 20 proc.), przez co pierwsze posiedzenie tureckiego banku centralnego pod nowym przewodnictwem przyniosło kolejne rozczarowanie, prowadzące do kolejnego osłabienia waluty. Trzecim czynnikiem wpływającym na deprecjację liry było powyborcze zaprzestanie jej sztucznego (i w długim terminie nieefektywnego) wspierania przez władze w Stambule - wylicza Krzysztof Makal.

Dzisiaj turecki bank centralny podniósł stopy procentowe z 15 do 17,5 proc. To druga podwyżka od czasu wygranej Recepa Erdogana w majowych wyborach prezydenckich i - jak twierdzi Bartosz Sawicki, analityk Cinkciarz.pl. - drugie rozczarowanie.

- Władze monetarne pozostały obojętne na kolejną odsłonę słabości liry. Kurs USD/TRY, naruszając w minionych dniach 27,00, nie tylko osiągnął najwyższe pułapy w historii, ale znalazł się także 35 proc. powyżej pułapów sprzed dwóch miesięcy - wskazuje Bartosz Sawicki. - Skala dzisiejszego ruchu również jest mniejsza od większości rynkowych prognoz i podsyca wątpliwości, czy zmiana kursu tureckich władz wystarczy, by okiełznać gigantyczne nierównowagi wewnętrzne i zewnętrzne oraz rodzi spekulacje, że prezydent Turcji z tylnego siedzenia hamuje reformy - dodaje.

W czerwcu dynamika CPI w Turcji wyhamowała do 38,2 proc. r/r., ale to nie rodzi optymizmu wśród ekspertów. Zdaniem Krzysztofa Makala, krótkoterminowo opłacalność inwestycji w tureckie akcje zależy od tego kiedy lira przestanie się osłabiać. Na jej korzyść w następnych miesiącach może wpływać spadająca inflacja, spadająca stymulacja gospodarcza i rosnące podatki (co zmniejsza deficyt bilansu płatniczego, przez co obniża presję na dalsze osłabianie się liry).

- Słabnący popyt wewnętrzny to oczywiście negatywny czynnik z punktu widzenia zarobków tureckich spółek, jak jednak pokazuje historia, uspokojenie notowań liry było konieczne do chociażby średnioterminowych wzrostów tureckich indeksów notowanych w twardych walutach. W dłuższym terminie kluczowe dla rentowności inwestycji tureckich będzie to, czy spełnią się nadzieje inwestorów na zmianę tureckiej polityki fiskalnej i monetarnej wywołane niedawnymi zmianami na stanowiskach ministra finansów i prezesa banku centralnego. Jeśli tak się stanie – Turcja ma szansę na powrót zagranicznych inwestorów i silniejsze wzrosty. Bez tego giełda w Stambule cały czas będzie musiała bazować na lokalnych inwestorach, a rentowność zagranicznych funduszy będzie determinowana przez słabnącą walutę - wskazuje Krzysztof Makal.

Czytaj także: Turecki bank centralny podnosi stopy i ... znów rozczarowuje

Na liście 20 najgorszych funduszy inwestycyjnych w tym roku znajdziemy aż 5 funduszy ze stajni Superfund TFI. Każdy z nich traci w dwucyfrowym tempie, ale najgorzej radzi sobie - stosujący strategię absolutnej stopy zwrotu - Superfund GREEN, który jest aż 20,6 proc. pod kreską. Trzy pozostałe inwestują na rynku metali szlachetnych (złoto, srebro), których notowania w ujęciu od początku roku są na plusie. Co jest powodem tak słabych wyników?

- W strategii wskazanych pięciu funduszy jest pośrednio wbudowany komponent managed futures, czyli strategia inwestycyjna polegającej na inwestycjach na globalnych rynkach poprzez kontrakty futures między innymi na stopę procentową, indeksy akcyjne oraz surowce. Ten komponent, który w ramach grupy Superfund jest zarządzany w oparciu o algorytmy (bez udziału człowieka) zaważył na wynikach w pierwszej połowie roku we wszystkich wskazanych funduszach. Warto podkreślić, że w ujęciu globalnym benchmark dla grupy funduszy realizujących strategię managed futures również odnotował ujemne stopy zwrotu w pierwszym półroczu. W głównej mierze było to wynikiem zmienności na rynku obligacji skarbowych, głównie amerykańskich oraz zaskakująco silnych wzrostów rynków akcji, wbrew trendom zarysowanym w 2022 roku - wyjaśnia Filip Nowicki, członek zarządu i zarządzający funduszami Superfund TFI.

Rodzi się zatem pytanie, czy nie warto wprowadzić jakichś zmian w dotychczasowej polityce inwestycyjnej (np. w stosowanych algorytmach), skoro obecna raczej nie przynosi wymiernych rezultatów? Filip Nowicki wskazuje jednak, że poprawę widać w ostatnich miesiącach.

- Czerwiec był trzecim miesiącem z rzędu spadku zmienności Superfund Green, po blisko rocznej serii spadkowych okresów charakteryzujących się wysoką zmiennością. Warto pamiętać, że algorytm zarządzający funduszem bazowym w ramach strategii managed futures na bieżąco dostosowuje krótkie oraz długie pozycje na głównych klasach aktywów podążając za trendami średnio i długoterminowymi. Istotny spadek zmienności jednostki uczestnictwa w ostatnim kwartale uprawdopodabnia tezę, że potencjał spadkowy funduszu jest na wyczerpaniu, w związku z dostosowaniem się funduszu do nowych warunków rynkowych. Historycznie okres wyhamowania spadków, a następnie konsolidacji wyników funduszu, umożliwiała nadejście kolejnego elementu, czyli odbicia notowań - mówi Filip Nowicki.

Na liście najgorszych funduszy w tym roku znalazły się także Beta ETF WIG20short Portfelowy FIZ oraz QUERCUS short. Ten pierwszy stracił niemal 15 proc., drugi - zanurkował o 13 proc. Nie jest to jednak wina złej selekcji akcji na GPW. Są to bowiem fundusze pasywne, które w dodatku grają na spadki indeksu WIG20 (strategia short), a ten w tym roku nie chce spadać. Wręcz przeciwnie. Zyskał już w tym roku 20 proc.

Powodów do zadowolenia nie mają także klienci Allianz China A-Shares oraz Investor Indie i Chiny. Oba okazji do zarobku poszukują w Chinach (Investor także w Indiach), a te nie chcą w tym roku dać inwestorom zarobić. W efekcie ten pierwszy traci niemal 12 proc., drugi - ponad 9 proc. A nie tak miało być. Rynek liczył, że zerwanie chińskiego rządu z polityką zero-Covid ożywi gospodarkę Państwa Środka, co nie materializuje się w takim stopniu, jak tego oczekiwano. Nie pojawiło się też wyczekiwane dodatkowe wsparcie fiskalne i monetarne, a ostatnie odczyty PMI nie napawają optymizmem. To wszystko bije w chińską giełdę.

- Chiny mają trudności ze znalezieniem źródeł wzrostu. Gwałtowny wzrost nie nastąpił po ponownym otwarciu kraju po pandemii COVID-19 - mówi Stephen Dover, szef Franklin Templeton Institute. - Nie oznacza to jeszcze nadchodzącego załamania, ale będzie wymagać lepszego zarządzania gospodarką. Odbudowa łańcucha dostaw i friend-shoring powinny przyczynić się do wzrostu gospodarczego w niektórych krajach. Odbudowa łańcucha dostaw zwiększa inwestycje w Azji, szczególnie w krajach takich jak Indie i Indonezja. Inne kraje, które powinny na tym skorzystać, to Meksyk i Kanada - dodaje.

Wśród tegorocznych maruderów znajdziemy także fundusze dłużne. Najgorzej wypada PKO Papierów Dłużnych USD, który od stycznia stracił 9,6 proc. Fundusz inwestuje w różne obligacje (USA, Polska UE) denominowane w dolarze amerykańskim, a ryzyko walutowe nie jest w tym funduszu zabezpieczane. W rezultacie, gdy umacnia się złoty (lub słabnie dolar w stosunku do naszej waluty) wówczas, nawet gdy zyski generowane są z inwestycji w obligacje (bo ich ceny rosną), to ostatecznie fundusz może być na minusie w efekcie zmian kursów walutowych. I biorąc pod uwagę ostatnią siłę złotego (dolar spadł poniżej 4 zł), zapewne z taką sytuacją mieliśmy do czynienia. Podobna zresztą jak w Pekao Obligacji Dolarowych Plus, który też inwestuje w dolarze i nie zabezpiecza ryzyka walutowego. W efekcie od początku roku traci 6,8 proc. Ten sam fundusz, ale z jednostką bazową wyrażoną w USD jest w tym czasie prawie 4 proc. na plusie.

20.07.2023

Źródło: photosbypanda / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania