Coraz więcej spółek może znikać z GPW

Nierozwiązana sprawa tzw. suwaka w OFE może w niedalekiej przyszłości spowodować, że częściej niż dotychczas z polskiej giełdy znikać będą dobre spółki.

Wraz z reformą OFE z 2014 r. wprowadzono mechanizm tzw. suwaka, zgodnie z którym aktywa każdego członka funduszu emerytalnego są przenoszone do ZUS równomiernie przez 10 lat do dnia osiągnięcia przez daną osobę wieku emerytalnego, który wynosi 60 lat dla kobiet i 65 lat dla mężczyzn.

Reklama

Z wyliczeń głównego ekonomisty Pracodawców RP Kamila Sobolewskiego, który w ubiegłym roku sporządził raport o wpływie suwaka na GPW, wynika, że największe odpływy przypadną na okres od 2023 do 2040/41 r. W tym czasie OFE będą przekazywać ZUS corocznie od 5 do ponad 7,5 mld zł. Apogeum ma przypaść na lata 2032-33. Łącznie do 2040 r. OFE mają przelać ZUS aż 123,8 mld zł. Eksperci wskazują, że pozyskanie takiej kwoty wcale nie będzie łatwe.

- Zgodnie z raportami ekspertów rynkowych do obsłużenia suwaka przez najbliższe 20 lat OFE musiałoby sprzedawać akcje przez lat 30 – płynność na GPW jest za niska, aby zaspokoić zapotrzebowanie funduszy emerytalnych. Sprzedaż najmniej płynnych składników wymagać będzie z czasem zaangażowania funduszy private equity i innych chcący wykorzystać okazję. Problem suwaka dopiero zacznie doskwierać rynkom, ale jego kulminacja ma zdaniem ekspertów wystąpić dopiero w 2031 roku. Częściowo płynności dostarczyć mogą PPK, ale na ten moment wydaje się być niewystarczająca. Problem z pakietami niepłynnych spółek w portfelach OFE może zwiększyć chęć do przeprowadzania wezwań, jeżeli struktura akcjonariatu byłaby korzystna (spółki bez dominującego właściciela) - uważa Marek Olewiecki, z-ca dyrektora departamentu zarządzania aktywami Eques TFI.

Kamil Sobolewski wyliczył, że bez naruszenia interesów członków OFE możliwa jest rokroczna sprzedaż akcji z portfeli funduszy za 4 mld zł rocznie. Do 2040/41 r. daje to łącznie kwotę 72 mld zł. Przy założeniu likwidacji całego portfela depozytów i papierów dłużnych (13 mld zł), OFE mogą wygenerować na potrzeby suwaka maksymalnie 85 mld zł. Tymczasem potrzeby suwaka będą zdecydowanie większe, bo wynoszą - wspomniane wyżej - 124 mld zł. Gdy suwak zostanie w obecnym kształcie, dostosowanie się OFE do takich potrzeb oznaczać będzie konieczność wymuszonej sprzedaży pakietów akcji, zbyt dużych w relacji do możliwości rynku. To z kolei wpłynie na spadek ich notowań.

- Szacujemy, że dłużej niż 10 lat zajmie sprzedaż przez OFE 65 proc. wartości posiadanych spółek z indeksu mWIG40. Dla mniejszych firm te udziały są jeszcze większe. Dla indeksu sWIG80 to aż 80 proc. tej części portfela OFE, a dla pozostałych najmniejszych spółek z WIG ten problem dotyka aż 94 proc. ich wartości w portfelu OFE. I to przy założeniu, że dzień w dzień udział w sprzedaży OFE wynosiłby 20 proc. wolumenu - wylicza Grzegorz Chłopek, obecnie wiceprezes PKO TFI, a wcześniej szef Nationale-Nederlanden PTE. - Jeżeli tzw. suwak w OFE pozostanie bez zmian, wówczas bardziej efektywnym dla funduszy emerytalnych sposobem wyjścia z inwestycji w akcje będzie szukanie nabywcy strategicznego, a taki dąży do delistingu spółki z giełdy – uważa. - Szukanie inwestora strategicznego to była w PTE jedna ze strategii, którą musieliśmy rozważać - dodaje.

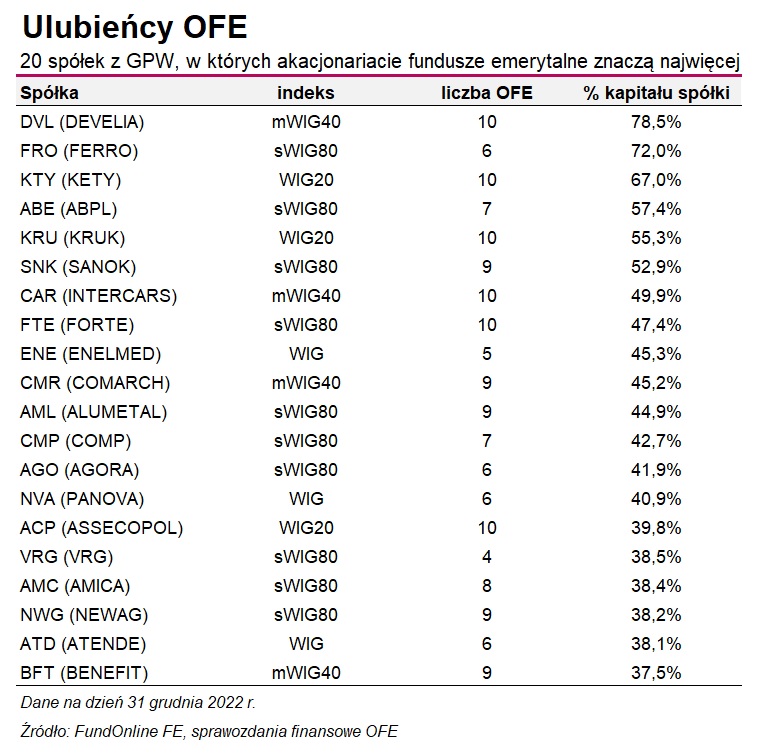

Z danych Analiz Online wynika, że na koniec grudnia ubiegłego roku OFE posiadały akcje ponad 200 polskich spółek. Ponad połowa z nich to przedsiębiorstwa o małej lub średniej kapitalizacji. W przypadku 76 firm fundusze emerytalne posiadają więcej niż 20 proc. głosów na WZA.

W ubiegłorocznym raporcie Kamil Sobolewski wskazywał, że do rozwiązania problemu wystarczyłaby delikatna ingerencja w suwak poprzez wydłużenie go z 10 do 20 lat, aby startował jak obecnie, czyli dekadę przed osiągnięciem wieku emerytalnego, ale kończył się 10 lat po jego osiągnięciu. W wyniku tej zmiany w horyzoncie do 2040/41 roku zapotrzebowanie na gotówkę z OFE w ramach suwaka spadłoby z 124 do 90 mld zł, a wyprzedaż majątku OFE nastąpiłaby wówczas w racjonalnym tempie.

- To jest poważny problem, ale można go łatwo załagodzić. Nie trzeba jakichś drastycznych zmian. Wystarczy wydłużyć trochę suwak, żeby pieniądze były transferowane przez dłużej niż 10 lat. Tego typu rozwiązanie może w sposób łatwy poprawić sytuację na polskiej giełdzie – uważa Marcin Żółtek, wiceprezes TFI PZU.

Delisting spółek z GPW. O czym świadczy?

W ubiegłym roku na GPW nie odbył się żaden duży debiut, z kolei z obrotu wycofano łącznie aż 23 spółki. W tym roku pojawiły się wezwania do sprzedaży akcji Kernela, TIM-u oraz (nieudane) Ciechu. O czym to świadczy? Eksperci wskazują, że to pokłosie niskich wycen. Ubiegłoroczna bessa mocno przeceniła polskie akcje, ale równocześnie wiele spółek osiągnęło rekordowe wyniki finansowe.

- Przejęcie spółki jest jednym ze sposobów zainwestowania nadwyżek finansowych i jedną z metod dalszego rozwoju dla tych podmiotów. Wzmożona liczba wezwań ma miejsce nie tylko na GPW. Podobny trend obserwujemy także na innych giełdach, w tym również na rynkach rozwiniętych. To pokłosie m.in. niskich wycen. Co ważne, w ostatnich miesiącach widzimy spore zainteresowanie podmiotów zagranicznych przejęciami spółek notowanych na GPW. Świadczy także o tym, że inwestorzy zagraniczni pozytywnie postrzegają potencjał polskiej gospodarki w kolejnych latach - ocenia Tomasz Matras, dyrektor biura rynku akcji w TFI PZU.

- Zjawisko to dotyczy przede wszystkim spółek o mniejszym znaczeniu dla gospodarki i takich, dla których „koszty” obecności na giełdzie, np. w postaci konieczności ujawniania wielu cennych danych (np. marż), są zbyt wysokie. Można zatem przyjąć, że póki delisting nie dotyczy dużych i ważnych gospodarczo spółek, nie jest to zjawisko niepojące, bo prowadzi do pozostawania na giełdzie spółek silniejszych, a zatem potencjalnie cenniejszych - uważa Grzegorz Chłopek.

- Nie dziwi nas przewaga delistingów. Na rynku akcji to działa od lat podobnie – niskie wyceny oznaczają więcej delistingów, a wysokie wyceny zachęcają do sprzedaży aktywów. Delisting spółek jest naturalnym procesem, wynikającym zarówno z sukcesów, jak i porażek biznesowych spółek notowanych na GPW. Spółki notowane na GPW od dawna są w obszarze zainteresowań inwestorów strategicznych czy funduszy private equity. Dlatego wzmożony delisting spółek wcale nie musi świadczyć o słabości GPW, a sam delisting nie jest czymś nietypowym dla rynków akcji. Niemniej, niepokoi nas fakt braku napływu interesujących średnich i dużych firm na GPW - zauważa z kolei Marek Kaźmierczak, starszy zarządzający funduszami VIG / C-Quadrat TFI.

Odmiennego zdania jest Marek Olewiecki, z-ca dyrektora departamentu zarządzania aktywami Eques TFI. Jego zdaniem, wzmożony delisting ma negatywne konsekwencje zarówno dla rynku, jak i akcjonariuszy mniejszościowych.

- Wycofywane są spółki tanie, potencjalnie bardzo atrakcyjne. Wiele zależy jednak od struktury akcjonariatu oraz od profilu wzywającego. Wyższy, ale nie dominujący udział podmiotów instytucjonalnych to dobry znak dla akcjonariuszy mniejszościowych, bo instytucje z reguły dochodzą do porozumienia i w przypadku wezwania walczą wspólnie o wyższą cenę. W przypadku wezwania ogłoszonego przez podmiot dominujący z niskim udziałem instytucji w akcjonariacie, sytuacja jest mniej korzystna, ponieważ krótkoterminowe niekorzystne wydarzenia w otoczeniu czy w samej spółce mogą zachęcić do udziału w wezwaniu inwestorów indywidualnych, jednocześnie pomijając długoterminowe szanse na wzrost wartości. W wyniku stopniowego zmniejszania się aktywów OFE w spółkach, gdzie podmiotu dominującego nie ma, pokusa na wezwanie będzie największa. Tak zwana premia za kontrolę może być w tych przypadkach wyjątkowo niska, a takie podmioty powinny być notowane z dyskontem do grup porównawczych - ocenia Marek Olewiecki.

Również przedstawiciele Superfund TFI uważają, że wzmożony delisting nie służy ani giełdzie, ani gospodarce. - Wzmożony delisting spółek z GPW zmniejsza atrakcyjność naszego rynku, ponieważ najczęściej zdejmowane z giełdy są atrakcyjne podmioty. Giełda pełni kilka funkcji w gospodarce, chociażby pozwala na pozyskanie kapitału dla spółek, więc kurczenie się naszego rynku ma jednoznacznie negatywne konsekwencje - zauważa Konrad Ogrodowicz, zarządzający funduszami Superfund TFI.

Aż takiej dużej roli giełdy w gospodarce nie dostrzega Tomasz Tarczyński, prezes Opoka TFI - Konsekwencje delistingu dla gospodarki są niewielkie, bo i znaczenie polskiej giełdy jest dla niej raczej marginalne - uważa. - Zaufanie do krajowego rynku kapitałowego jest niewielkie i nic na to nie wskazuje, że się zmieni. Ale kto wie? Przełamaniem mogłaby być dłuższa hossa, bo nic tak nie zmienia postrzegania na pozytywne, jak długotrwały wzrost cen - dodaje.

Paweł Karczewski, członek zarządu Superfunda wskazuje z kolei, że jedyna szansa na rozwój GPW to ponowna prywatyzacja i upłynniania pakietów akcji.

- Polska według OECD ma największy udział państwa w gospodarce, znacznie więcej niż Chiny. W Europie poza Polską chyba nie ma ani jednego państwowego banku, żadnej spółki gazowej, energetycznej, paliwowej, a już na pewno nie ma państwowego producenta nawozów. Sama giełda też jest państwowa. To zawsze gwarantuje niższą efektywność i innowacyjność niż podmiotów prywatnych - wylicza Paweł Karczewski.

25.04.2023

Źródło: patpitchaya / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania