Niezwykle zyskowne fundusze w PTE. Biją WIG i... rywali z TFI

O Dobrowolnych Funduszach Emerytalnych mówi się niewiele, bo żeby w nie zainwestować trzeba mieć IKE lub IKZE. A jeśli ktoś już takie konto emerytalne posiada, to prawdopodobnie sięga po tradycyjne fundusze. Tymczasem pod względem wyników DFE zawstydzają niejednego rywala z TFI, a indeks WIG wręcz rozkładają na łopatki.

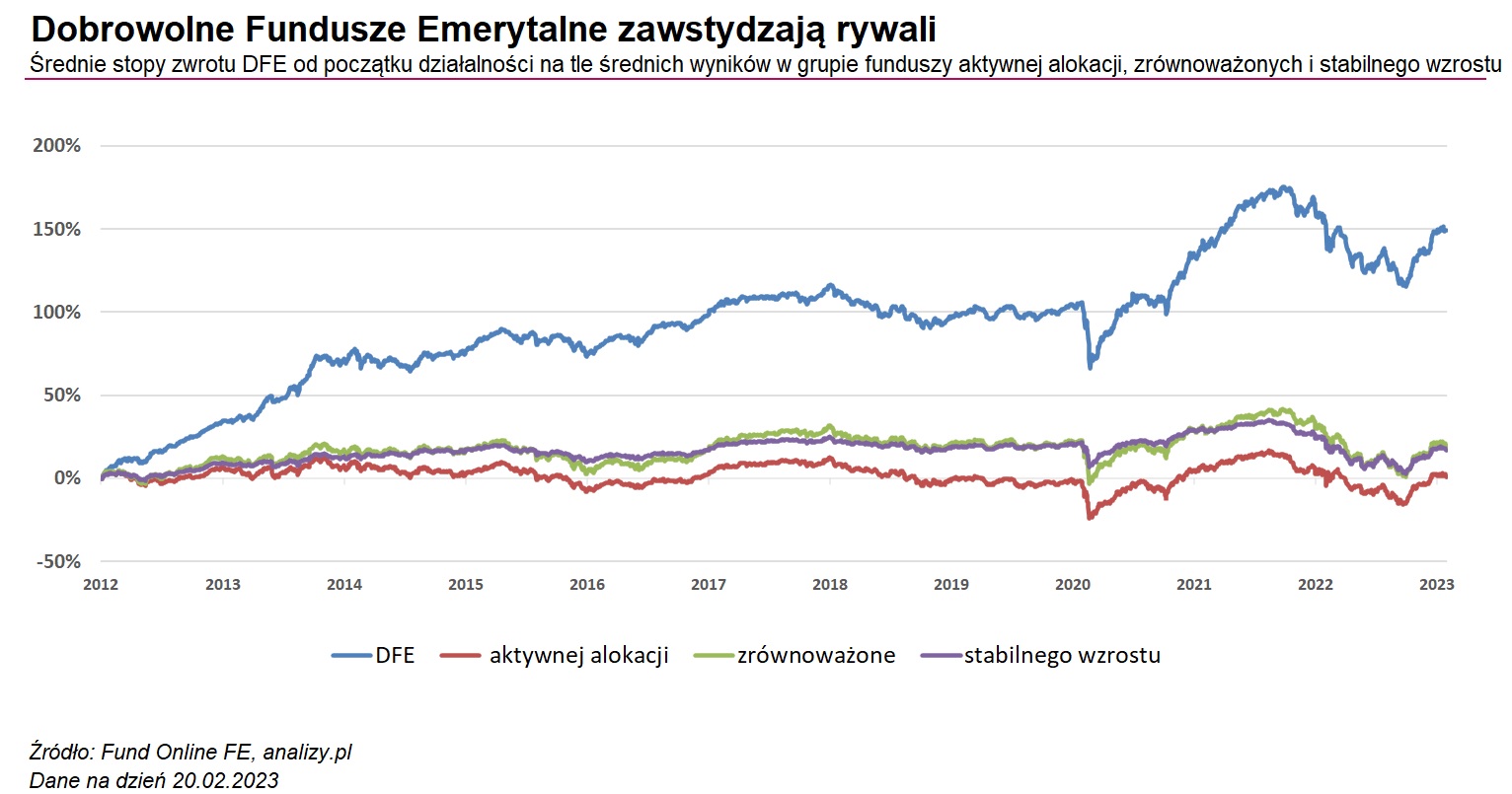

Niemal 150 proc. w ujęciu średnim zarobiły Dobrowolne Fundusze Emerytalne (DFE) od końca stycznia 2012 r., a więc od początku swojego istnienia. To wynik trzykrotnie lepszy od indeksu WIG, który wzrósł w tym czasie ok. 50 proc.

Reklama

Co więcej, DFE zawstydzają też niejeden fundusz mieszany z oferty krajowych TFI. Dość powiedzieć, że w omawianym okresie średnia stopa zwrotu w grupie aktywnej alokacji wyniosła zaledwie 1 proc. W tym czasie fundusze zrównoważone zarobiły nieco ponad 19 proc., a stabilnego wzrostu — niespełna 17 proc.

DFE, czyli... mały może więcej

Powszechne Towarzystwa Emerytalne (PTE) zarządzają nie tylko pieniędzmi przyszłych emerytów zgromadzonymi w OFE. Od 2012 roku mogą też oferować klientom IKE i IKZE, a do oszczędzania w ramach obu tych kont służą właśnie Dobrowolne Fundusze Emerytalne (DFE). I tylko w ramach trzeciego filaru można w nie zainwestować.

Pod względem strategii inwestycyjnej DFE przypominają klasyczne fundusze mieszane, np. aktywnej alokacji czy zrównoważone. Oznacza to, że w ich portfelach znajdziemy zarówno akcje, jak i obligacje w różnych proporcjach. Te zmieniają się w zależności od panującej koniunktury. To, co odróżnia DFE od OFE, to fakt, że w przeciwieństwie do tych drugich, DFE mogą inwestować w papiery skarbowe.

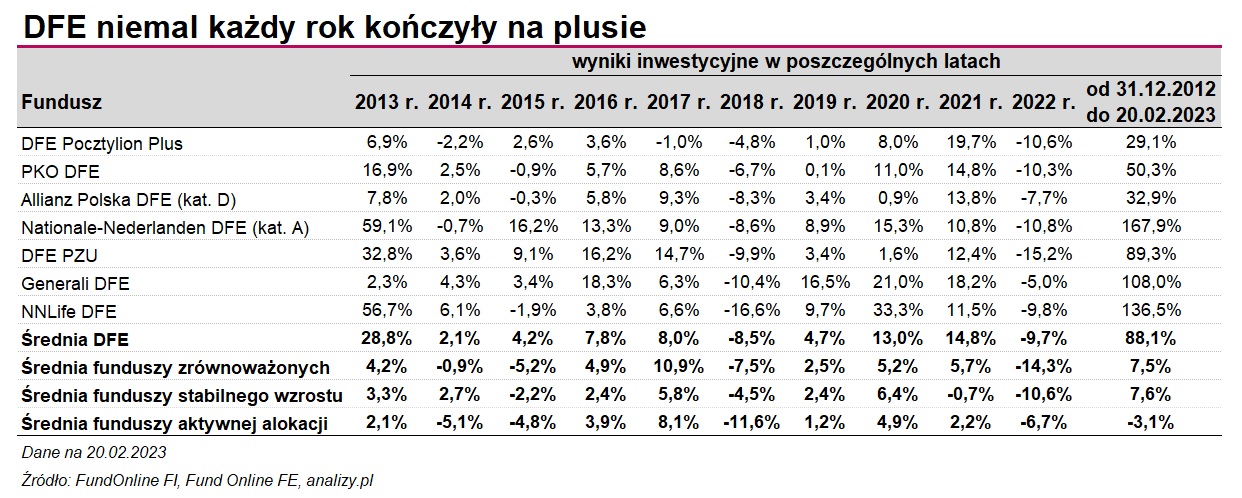

Ostatnia dekada, mimo dużych zawirowań rynkowych, była dla DFE bardzo udana. Fundusze powstawały w trakcie całego 2012 r., dlatego w analizie stóp zwrotu za poszczególne lata pominęliśmy ten okres. Licząc zatem od 2013 r., DFE niemal każdy rok kalendarzowy kończyły z zyskiem. Niemal, bo są oczywiście dwa wyjątki: 2018 oraz 2022 r., kiedy straciły w ujęciu średnim — odpowiednio — 8,5 proc. oraz 9,7 proc. Co ciekawe, ubiegłoroczne straty DFE były zbliżone do tych sprzed czterech lat, mimo że ubiegły rok dostarczył inwestorom wyjątkowo mocnych wrażeń: traciły równocześnie i akcje, i obligacje, co się nie wydarzyło od dekad. To zresztą znalazło też odbicie w wynikach funduszy mieszanych zarządzanych przez TFI.

Obecnie na rynku jest dostępnych 7 DFE, ale ze względu na ubiegłoroczne przejęcie Metlife PTE przez Generali, już niebawem będzie o 1 fundusz mniej (NN Life zostanie połączony z Generali DFE). Od końca 2012 r. do 20 lutego 2023 r., najwięcej zarobiły: Nationale-Nederlanden DFE – prawie 170 proc., NN DFE – niemal 137 proc. oraz Generali DFE – 108 proc. Najsłabiej wypada DFE Pocztylion Plus, bo zyskuje niespełna 30 proc., co i tak plasuje go znacznie powyżej średnich stóp zwrotu rywali z TFI.

Rozstrzał w wynikach poszczególnych DFE w skali nieco ponad dekady sięga nawet kilkudziesięciu pkt proc. Ale nawet najgorsze DFE w omawianym okresie wypadają dużo lepiej niż fundusze inwestycyjne o mieszanych strategiach. Jak to zatem możliwe, że te same metody inwestowania w PTE przynoszą krociowe zyski, a w TFI — raczej marne? Za tak wysokimi wynikami stoją ponadprzeciętne stopy zwrotu wypracowane w samym 2013 roku, kiedy DFE miały jeszcze bardzo małe aktywa. Te zresztą w niektórych przypadkach wciąż pozostają niewielkie, co znacząco ułatwia im starcie z rywalami. Nie bez znaczenia jest też relatywnie niższe niż w funduszach inwestycyjnych ryzyko skumulowanych, dużych umorzeń. DFE muszą być bowiem opakowane w IKE lub IKZE, w których docelowo oszczędzamy przecież na emeryturę.

- Relatywnie mniejsza wielkość aktywów mogła odegrać pewną rolę w osiągnięciu wyższych stóp zwrotu. Pozwalała ona na zbudowanie istotnej z punktu widzenia portfela inwestycyjnego pozycji i efektywne nią zarządzanie również w przypadku akcji spółek mniejszych i mniej płynnych. A należy zwrócić uwagę, że minione 10 lat to dobry okres właśnie dla spółek o mniejszej kapitalizacji – indeksy mWIG40, czy sWIG80 przyniosły o wiele większe stopy zwrotu niż szeroki indeks WIG. Zagraniczne rynki akcji również potrafiły w tym okresie oferować możliwości osiągnięcia atrakcyjnych stóp zwrotu. Wychodząc poza spektrum rynków akcji warto też zauważyć, że w minionej dekadzie mieliśmy też do czynienia z okresami silnej hossy na rynku obligacji skarbowych. Zarządzane przez nas DFE było również bardzo aktywne obszarze obligacji korporacyjnych emitowanych przez przedsiębiorstwa - wskazuje Rafał Trzop, z-ca dyr. departamentu zarządzania aktywami PTE Allianz Polska.

Mniejsze aktywa pozwalają bowiem na dużo większą elastyczność w inwestowaniu, która nierzadko przekłada się na poszukiwanie okazji do zarobku w mniej płynnych zakątkach rynku, np. w segmencie giełdowych maluchów (z sWIG80 i mniejszych). Przykład? Najlepszy wynik w 2022 r. zanotował Generali DFE, który zarządza 4 mln zł. W tak wyjątkowo trudnym roku, jak ubiegły, stracił zaledwie 5 proc. To trzykrotnie mniej niż DFE PZU, którego aktywa na koniec grudnia przekraczały aż 520 mln zł. Małe aktywa, bo wynoszące nieco ponad 50 mln zł, ma również NNLife DFE, który stracił w tym czasie niespełna 10 proc.

- W wyniku zmian właścicielskich Generali PTE zarządza obecnie dwoma dobrowolnymi funduszami emerytalnymi: NNLife DFE i Generali DFE. Polityka inwestycyjna obu funduszy opiera się na aktywnej alokacji oraz koncentracji inwestycji na rynku polskim. Relatywnie małe aktywa funduszy pozwalają na większą elastyczność w budowie portfela, zwłaszcza w segmencie małych spółek. Widać to w strukturze inwestycyjnej portfeli obu funduszy, gdzie stosunkowo duży udział stanowiły małe i średnie spółki. Taka strategia inwestycyjna wpłynęła na bardzo dobre rezultaty w dłuższym horyzoncie, znacznie powyżej średniej dla grupy. Równocześnie należy zaznaczyć, że obecnie Fundusz NNLife DFE znajduje się w likwidacji, a od lipca 2023 jedynym dobrowolnym funduszem emerytalnym w ofercie Generali PTE będzie Generali DFE o zbliżonej strategii inwestycyjnej — wskazuje Konrad Cich, członek zarządu Generali PTE.

Na koniec grudnia ponad 55 proc. w portfelu Generali DFE stanowiły akcje niemal 40 spółek z GPW. Do największych pozycji należy Wittchen, 4 banki (Millennium, Pekao, PKO BP i Santander) oraz Mirbud, LPP, Benefit Systems, Allegro i Eurocash. Znaleźli się też przedstawiciele sektora gier: LiveChat, Creepy Jar i Huuge. W części dłużnej dominują papiery skarbowe (40 proc. aktywów netto), główne zmiennokuponowe czterech serii, także 5- i 10-letnie obligacje o stałym kuponie.

W portfelu NNLife DFE na koniec ubiegłego roku również naliczyliśmy akcje ok. 40 spółek, które zajmowały w nim ponad 60 proc. Wśród 10 największych pozycji, które stanowią w sumie niemal 30 proc. aktywów netto, znajdziemy: Allegro, Captor Therapeutics, 11 bit studios, Arctic Paper, Benefit Systems, Budimex, PKN Orlen oraz 3 banki: Alior, Pekao, PKO BP. W części dłużnej (ok. 35 proc.) znajdziemy papiery zmiennokuponowe trzech serii, obligacje 10-letnie oraz niewielki pakiet obligacji indeksowanych inflacją. Oba fundusze stronią od obligacji korporacyjnych.

W długim terminie najlepiej wypada Nationale-Nederlanden DFE (kat. A), który od końca grudnia 2012 r. zyskał niemal 170 proc. Jest to jeden z dwóch największych DFE na rynku (obok DFE PZU), bo jego aktywa przekraczają 500 mln zł (trzeci w kolejności — PKO DFE — ma w portfelu niespełna 160 mln zł). Nationale-Nederlanden DFE to dość mocno zdywersyfikowany fundusz. Na koniec grudnia w jego portfelu było ponad 120 składników. W części akcyjnej naliczyliśmy ich prawie 80, co z kolei stanowiło ok. 40 proc. aktywów netto. Wśród 10. największych pozycji, które zajmują ok. 15 proc. portfela, znajdziemy akcje Dino, Kruka, LPP, JSW, Asseco, PZU, PKO BP, Pekao, Santandera i Banku Handlowego. W części dłużnej znaleźć można zarówno papiery skarbowe, jak i korporacyjne (z przewagą tych pierwszych), które łącznie stanowią ponad 50 proc. aktywów netto. Najwięcej "ważą" obligacje skarbowe zmiennokuponowe, a także 5- i 10-latki o stałym kuponie.

Na drugim biegunie wylądował Pocztylion Plus, który od końca 2012 r. zarobił niespełna 30 proc. (najgorzej ze wszystkich funduszy DFE), a w ubiegłym roku stracił więcej od średniej DFE. W jego portfelu na koniec 2022 r. naliczyliśmy ok. 60 składników. To niewiele. Na część akcyjną, która stanowi połowę aktywów netto, składają się walory 37 spółek. W top 10 znajdziemy: Alumetal, Bank Handlowy, Orange, PZU, Auto Partner, Torpol, Grupa Kęty, AB, Dino oraz Asseco. Łącznie ich akcje zajmują ok. 20 proc. portfela. Mniej więcej tyle, ile stanowią 10-letnie papiery skarbowe dwóch serii. Portfel uzupełniony jest o różne obligacje korporacyjne (m.in. PKO BP, Pekao, Kruk, BGK), które łącznie zajmują w nim ok. 25 proc.

Fundusze mieszane, czyli dużemu trudniej?

Fundusze mieszane w TFI zarządzają niekiedy miliardami złotych. Są to bowiem nierzadko bardzo stare produkty, których wiek liczony jest w dekadach. Dość powiedzieć, że pierwszym funduszem mieszanym, jaki powstał w Polsce dokładnie 31 lat temu, był Pioneer Polski Fundusz Powierniczy, czyli dzisiejszy Pekao Zrównoważony. W szczytowym momencie (październik 2007 r.) jego aktywa przekraczały aż 7 mld zł. Obecnie dwa największe fundusze mieszane na rynku - PZU Stabilnego Wzrostu Mazurek oraz NN Stabilnego Wzrostu - zarządzają aktywami o wartości — odpowiednio — 2,4 oraz 1,8 mld zł. Ale oczywiście nie można wszystkiego zrzucać na karb grubości portfela, bo są też fundusze, które mają mniejsze aktywa i równocześnie gorsze stopy zwrotu (i na odwrót). Stopy zwrotu są bowiem przede wszystkim rezultatem zarządzania, które może być po prostu słabej jakości. Może się także poprawić. Jak w przypadku wspomnianego wyżej Pekao Zrównoważony, którego efektywność inwestycyjna w ostatnich latach znacząco wzrosła. Za wyniki wypracowane w 2022 r. fundusz otrzymał nawet nominację do nagrody Alfa.

Fundusze mieszane mają zarabiać i na akcjach, i na obligacjach. Dłużna część portfela jest poduszką bezpieczeństwa w razie bessy, akcyjna powinna pracować na zyski w okresie hossy. Dzięki takiej konstrukcji klient nie musi się zastanawiać, jaką część aktywów ulokować na giełdzie, a jaką w bardziej bezpieczne instrumenty (i które) - tę decyzję podejmuje zarządzający, w zależności od przewidywań rynkowych. Na mapie ryzyka inwestycyjnego wyżej plasują się fundusze zrównoważone, które statutowo mogą inwestować w akcje nawet 80 proc. aktywów. Udział agresywnych walorów w funduszach stabilnego wzrostu jest natomiast mniejszy i nie może przekroczyć 60 proc. (średnio waha się w przedziale 20-40 proc.).

23.02.2023

Źródło: Shutterstock / Andrey_Popov

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania