Ranking IKE i IKZE z DFE 2022

W tym roku minęło 10 lat, od kiedy Powszechne Towarzystwa Emerytalne oferują IKE i IKZE. Przygotowaliśmy kompleksowy przegląd kont emerytalnych z DFE.

Obecnie siedem PTE oferuje produkty z III filaru – wszystkie mają w ofercie IKZE, a pięć z nich także IKE. Jednak to IKZE cieszą się większą popularnością – w połowie tego roku IKZE z DFE posiadało ponad 73 tys. osób, którzy zgromadzili na kontach 0,9 mld zł. W tym czasie IKE z DFE posiadało nieco ponad 10 tys. osób, a zgromadzone oszczędności były warte 162 mln zł.

Reklama

Przeczytaj: IKE czy IKZE - Co się bardziej opłaca?

Liderem rynku jest PTE PZU, które oferuje jedynie konta IKZE. W połowie tego roku prawie 41 tys. osób zgromadziło na nich 450 mln zł. Na drugim miejscu utrzymuje się Nationale-Nederlanden PTE, którego klienci na IKE i IKZE zgromadzili łącznie 376 mln zł. Na trzecim miejscu pod względem aktywów uplasowało się PKO BP Bankowy PTE ze 145 mln zł.

Sprawdź ofertę: IKE z dobrowolnym funduszem emerytalnym oraz IKZE z dobrowolnym funduszem emerytalnym

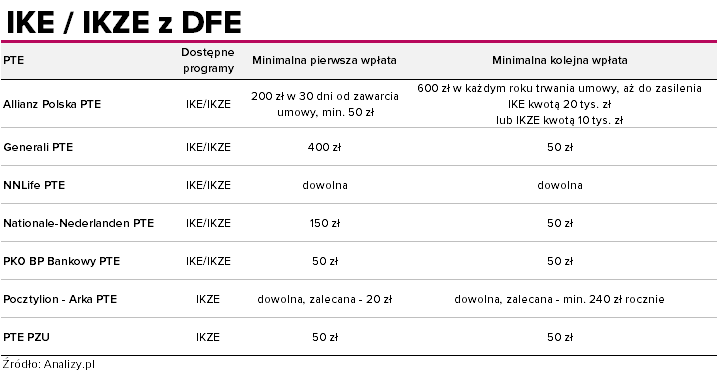

IKE/IKZE z dobrowolnym funduszem emerytalnym

Do oszczędzania w ramach IKE/IKZE służą Dobrowolne Fundusze Emerytalne (DFE). Są to fundusze o profilu zrównoważonym lub aktywnej alokacji, czyli inwestują w różnych proporcjach w akcje oraz obligacje. Nasze wpłaty przeliczane są na jednostki uczestnictwa, których wartość zmienia się każdego dnia, w zależności od tego, jak zachowują się aktywa zgromadzone w funduszu. DFE nie dają 100% gwarancji, że ich wartość będzie zawsze rosnąć. W zamian za poniesione ryzyko mamy za to większe prawdopodobieństwo osiągnięcia wyższych zysków niż na produktach z niższym ryzykiem, jak lokaty czy obligacje. W każdej oferującej DFE instytucji do wyboru mamy jeden fundusz mający z góry określony model inwestowania.

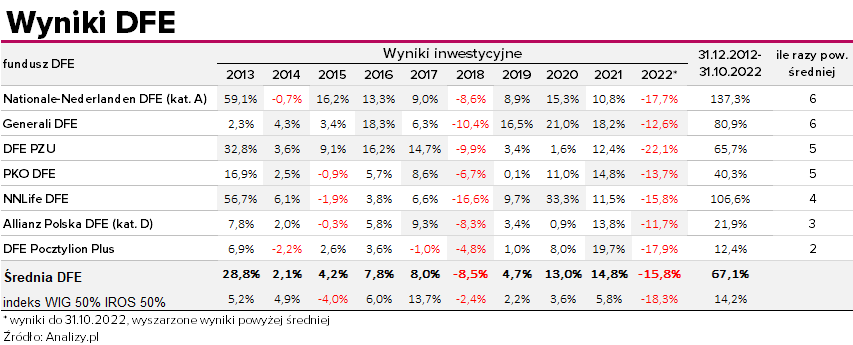

Wyniki DFE

DFE rozpoczęły działalność w trakcie 2012 roku. Od 2013 roku niemal każdy rok kalendarzowy kończyły z dodatnią stopą zwrotu. W tym okresie najtrudniejszy był 2018 rok oraz obecny, kiedy panująca na rynkach dekoniunktura sprawiła, że wszystkie DFE poniosły stratę.

W sumie, licząc od końca 2012 roku do października tego roku, najwięcej zarobiły Nationale-Nederlanden DFE (kategoria A) – ponad 137% oraz NNLife DFE 107%. W obu przypadkach za tak wysokimi wynikami stoją głównie ponadprzeciętne stopy zwrotu wypracowane w samym 2013 roku, kiedy dysponowały jeszcze niewielkimi aktywami.

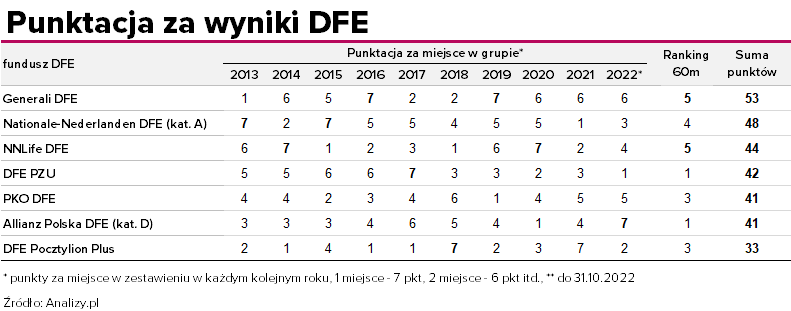

Dlatego, spójrzmy, jak DFE radziły sobie w kolejnych latach kalendarzowych, licząc do końca października 2022 roku. Za najwyższy wynik w danym roku przyznaliśmy 7 punktów, kolejny – 6 punktów, aż do 1 punktu za miejsce ostatnie. Do tego dodaliśmy ocenę rankingową za ostatnie 60 miesięcy mierzącą wynik versus podjęte ryzyko. Okazuje się, w takim ujęciu kolejność funduszy będzie nieco inna.

Najlepiej w zestawieniu wypadło Generali DFE, które otrzymało 53 punkty. Fundusz ten miał kiepski start na przełomie lat 2012/2013, ale już w kolejnych latach często gościł na podium. Od 4 lat każdy rok kończy na pierwszym lub drugim miejscu, dzięki czemu może się pochwalić najwyższą oceną 5a w Rankingu 5-letnim opartym na wskaźniku Information Ratio.

Na drugim miejscu znalazło się Nationale-Nederlanden DFE – z 48 punktami. Na dziesięć analizowanych okresów fundusz bił średnią 6-krotnie, i mimo słabszych wyników w dwóch ostatnich latach, dobrze wypadł w 5-letnim Rankingu z oceną 4a.

Na trzecim miejscu znalazł się NNLife DFE z 44 punktami. Fundusz ten 4-krotnie pobił średnią i ma najwyższą ocenę 5a w Rankingu 5-letnim.

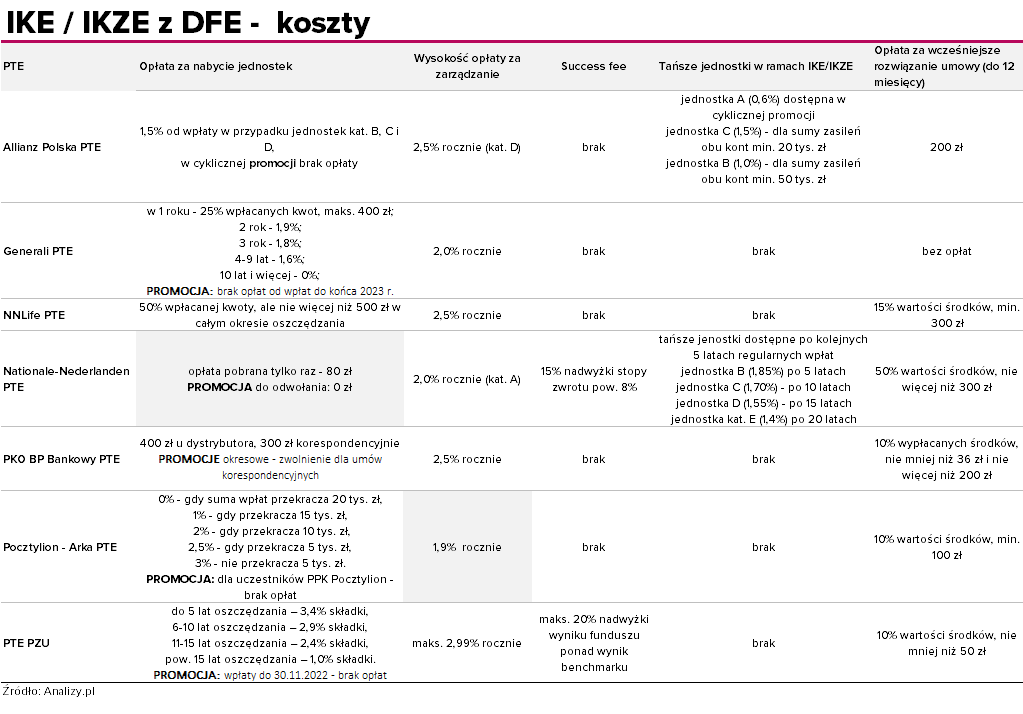

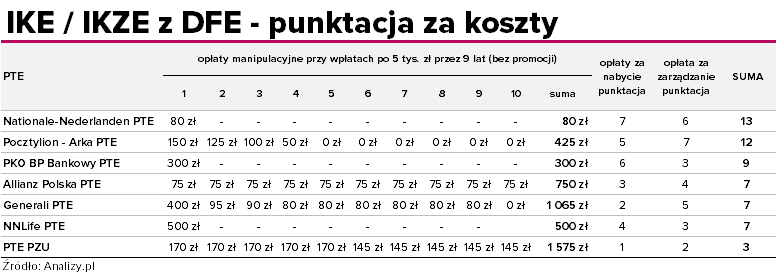

Koszty

Drugim kryterium, które warto wziąć pod uwagę, analizując programy emerytalne z DFE, są koszty.

Najważniejszym jest opłata za zarządzanie (uwzględniona już w wynikach inwestycyjnych), która w większości DFE wynosi 2 – 2,5%.

Towarzystwa pobierają też opłaty od wniesionych składek, jednorazowo w momencie utworzenia (kilkaset zł) lub od każdej kolejnej składki pewien procent ich wartości. Większość PTE w ramach promocji rezygnuje z nich.

Oceniając koszty, wzięliśmy jednak pod uwagę standardową ofertę (bez promocji). Ponieważ ich konstrukcje są różne, zrobiliśmy proste założenie, że wpłacamy na konto po 5000 zł przez 10 lat. Za najniższe opłaty za zarządzanie / opłaty manipulacyjne (osobno) przyznawaliśmy po 7 punktów, kolejne – 6 punktów, aż do 1 punktu za najwyższe (jeśli parametry były te same, to dawaliśmy tę samą liczbę punktów).

Przy takich założeniach, najlepiej pod względem kosztów ogółem wypadło Nationale-Nederlanden PTE (13 punktów). Standardowo PTE pobiera opłatę stałą za zarządzanie 2,0% (plus zmienną w wysokości 15% nadwyżki stopy zwrotu powyżej 8%). Po każdych kolejnych 5 latach regularnych wpłat środki klientów przenoszone są do tańszych jednostek – po kolei od jednostki B po 5 latach z opłatą 1,85%, przez jednostkę C po kolejnych 5 latach z opłatą 1,70%, jednostkę D - 1,55% i na koniec jednostkę E z 1,40% opłatą stałą. Fundusz najlepiej prezentuje się w kategorii opłaty od składki, gdyż regularnie w ramach promocji założenie IKZE jest bezpłatne, a poza promocją płatne jest tylko założenie konta i kosztuje to 80 zł.

Na drugim miejscu z 12 punktami znalazło się Pocztylion - Arka PTE. Fundusz DFE pobiera najniższą opłatę za zarządzanie (1,9%), ale już obciąża klienta opłatami od składki, których wysokość zależy od sumy wpłat. W przypadku wpłacania po 5 tys. zł przez 9 lat, koszty sięgają 425 zł. Z tych opłat zwolnieni są posiadacze PPK w Pocztylionie.

Na trzecim miejscu z 9 punktami znalazło się PKO BP Bankowy PTE. Fundusz ten nie jest najtańszy, jeśli chodzi o opłatę za zarządzanie – pobiera 2,5% rocznie. Nieco lepiej na tle innych prezentują się natomiast opłaty za wpłaty, które wynoszą 300 lub 400 zł za cały okres inwestycji. Dodatkowo PTE okresowo zwalania klientów z tej opłaty przy korespondencyjnym założeniu IKE / IKZE.

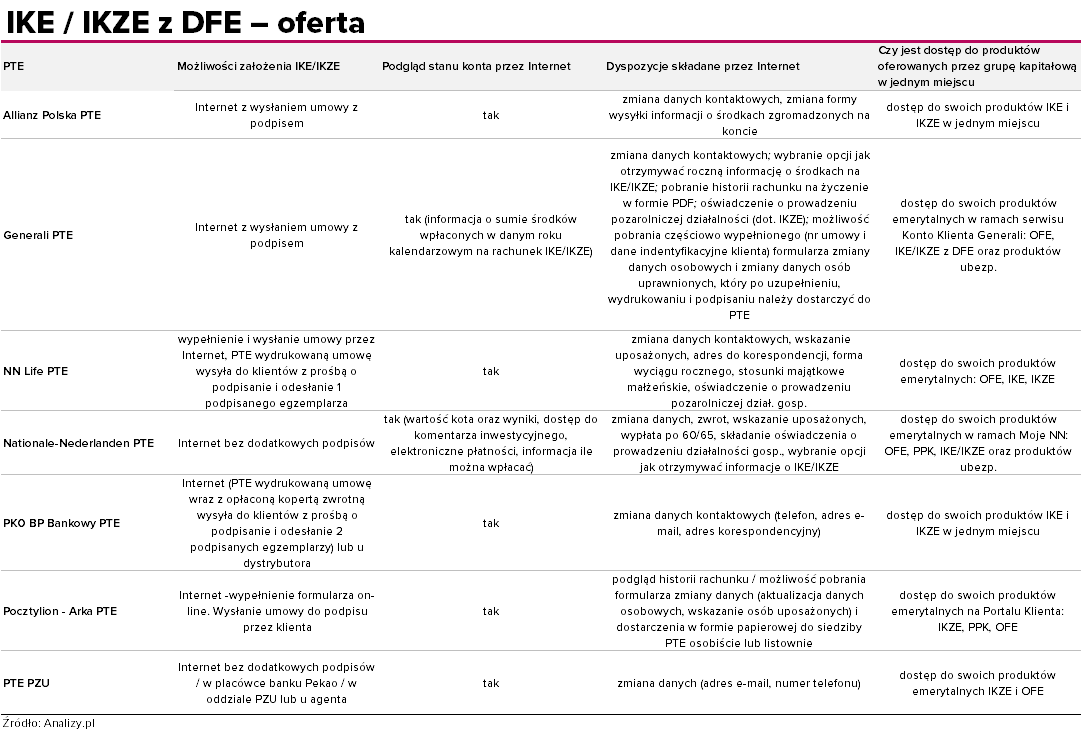

Oferta

Kolejnym parametrem, który można wziąć pod uwagę przy wyborze IKZE z DFE jest sama oferta – czyli różne udogodnienia, które oferują PTE. Tej kategorii nie punktowaliśmy.

Generalnie wszystkie towarzystwa dają dostęp do konta przez Internet, tak by można było sprawdzić stan posiadanych środków. Konta różnią się natomiast zakresem dostępnych danych oraz dostępnymi czynnościami. Przydatną funkcją jest możliwość założenia konta przez Internet bez dokonywania dodatkowych czynności (jak wysłanie podpisanej umowy). Taką opcję oferują obecnie dwie instytucje – Nationale-Nederlanden PTE oraz PTE PZU. Towarzystwa zazwyczaj w ramach jednego dostępu do Internetu dają możliwość podglądu do wszystkich produktów oferowanych przez daną instytucję.

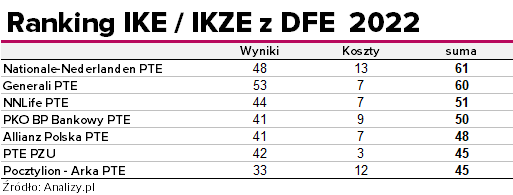

Ranking

Po podliczeniu punktów pierwsze miejsce w naszym rankingu zajęło Nationale-Nederlanden PTE, które w kategorii wyniki zajęło drugie miejsce, a w kategorii koszty – pierwsze. W sumie DFE otrzymało 61 punktów.

Na drugim miejscu znalazło się Generali PTE z 60 punktami, które najwięcej punktów otrzymało w kategorii Wyniki, ale ma niekonkurencyjną strukturę kosztów. Na trzecim miejscu z wysoką liczbą punktów za wyniki znalazło się NNLife PTE, którego DFE jest w procesie przejęcia przez Generali PTE.

15.11.2022

Źródło: one photo / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania