IKE I IKZE w bankach

Oferta bankowych IKE I IKZE nie porywa szerokością, ale zapewnia bezpieczne oszczędzanie na emeryturę połączone z optymalizacją podatkową. Przyjrzeliśmy się, jak obecnie przedstawia się wybór w tej części rynku.

Banki to jeden z pięciu rodzajów instytucji uprawnionych do prowadzenia indywidualnych kont emerytalnych i indywidualnych kont zabezpieczenia emerytalnego (obok TFI, domów maklerskich, powszechnych towarzystw emerytalnych i ubezpieczycieli). Z danych KNF wynika, że na koniec czerwca banki prowadziły 91 tysięcy kont IKE i 33,7 tys. rachunków IKZE, co stanowi odpowiednio 11,4% oraz 7,3% tych produktów ogółem. Klienci zgromadzili na nich nieco ponad 2,6 mld zł (IKE) i 396 mln zł (IKZE), czyli odpowiednio 20,3% oraz 7,05%.

Przeczytaj także: IKE czy IKZE - Co się bardziej opłaca?

Osoba, która chciałaby utworzyć konto IKE lub IKZE w banku ma obecnie niewielki wybór. Choć na liście KNF-u widnieje 14 instytucji prowadzących IKE, tak naprawdę z dużych banków wybór ogranicza się do pięciu, niektóre z nich wycofały się bowiem z oferowania nowym klientom tych produktów. IKZE z banków komercyjnych oferuje niezmiennie tylko ING Bank Śląski, który za to nie prowadzi IKE. Nie prowadzi, ale nie znaczy, że nie sprzedaje: banki komercyjne dystrybuują bowiem produkty domów maklerskich i TFI należących do ich grup. Dlatego zawierając w banku umowę o prowadzenie konta emerytalnego, zawsze warto upewnić się, czy nabywa się produkt inwestycyjny, co wiąże się z większym ryzykiem, czy oszczędnościowy, czyli najczęściej rodzaj lokaty czy konta oszczędnościowego, na którym mamy zapewnione z góry określone oprocentowanie, a nie zrywając umowy przed 60. czy 65. rokiem życia, korzystamy z ulg podatkowych.

Reklama

Konta IKE i IKZE znajdziemy także w ofertach banków spółdzielczych zrzeszonych w Grupie Banku Polskiej Spółdzielczości oraz w grupie SGB Bank. Nierzadko oferują one atrakcyjne oprocentowanie przekraczające 7%, a jeśli przeliczyć je o nieodprowadzany podatek Belki, to nawet 9%.

Oczywiście wysokość oprocentowania jest podstawowym kryterium, na które zwraca się uwagę przy wyborze IKE, podobnie jak w przypadku lokaty. Jednak ponieważ tutaj mamy do czynienia z umowami długoterminowymi (przynajmniej w zamyśle), oprocentowanie jest zmienne. Warunki tych zmian określone są w regulaminie, generalnie jednak są one uzależnione od rynkowych i oficjalnych stóp procentowych, oprocentowania obligacji skarbowych czy inflacji.

Ponieważ w ciągu ostatniego roku wszystkie te czynniki dynamicznie się zmieniały, zmieniało się także oprocentowanie rachunków oszczędnościowych IKE, choć nie zawsze; bank bowiem daje sobie prawo do zmiany, ale nie musi jej przeprowadzać, o ile nie deklaruje wprost, że oprocentowanie jest równe którejś ze stóp.

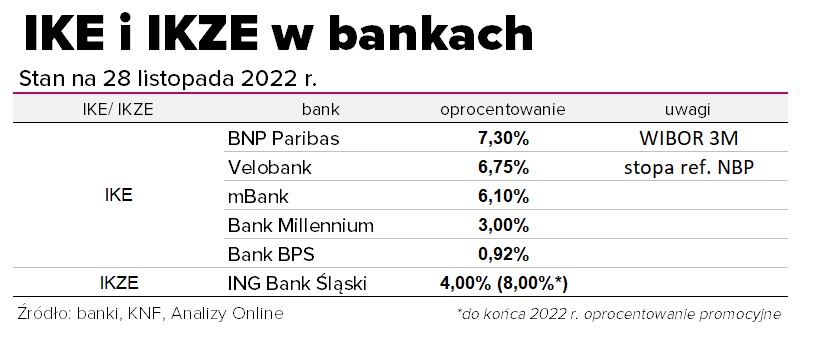

Z dużych ogólnopolskich banków komercyjnych najkorzystniejszą propozycję dla zdecydowanych na IKE ma BNP Paribas. Tu odsetki równają się stawce WIBOR 3M, czyli obecnie (28 listopada 2022) wynoszą 7,30% w skali roku. Zaraz na nim znajduje się Velobank (dawny Getin Noble Bank), dla którego wyznacznikiem oprocentowania jest stopa referencyjna NBP (obecnie 6,75%).

Podium zamyka mBank, który obecnie nalicza 6,10%. Tu już poziom oprocentowania nie jest zdefiniowany tak jednoznacznie jak w dwóch poprzednich przypadkach (nie mniej niż 80% stawki WIBOR 1M minus stawka WIBOR 1M z ostatniego dnia roboczego poprzedniego miesiąca kalendarzowego), choć od czasu rozpoczęcia cyklu wzrostu stóp wyraźnie się ono poprawiło – dwa i pół roku temu, podczas pierwszego lockdownu wynosiło 1,25%.

Jak widać, w tym czasie atrakcyjność oprocentowania w tych trzech bankach wywróciła się do góry nogami: WIBOR 3M wynosił wówczas 0,21%, a stopa referencyjna 0,50%,by później jeszcze spaść do 0,10%. Wspomniane powyżej banki zdecydowanie wyprzedzał wtedy Bank Millennium, z hojną wówczas ofertą 3% w skali roku. Ale... do dziś oprocentowania nie zmienił. Podobnie sprawa przedstawia się w przypadku banku BPS i jego konta IKE-POL. Tam wciąż dostaniemy jedynie 0,92% w skali roku.

Jedynym bankiem komercyjnym, który prowadzi IKZE, jest ING Bank Śląski. Obecnie trwa w nim promocja: środki do kwoty wyznaczonego ustawowo limitu oprocentowane są na 8% rocznie. Jednak tylko do końca tego roku; standardowe oprocentowanie wynosi o połowę mniej.

Prowadzenie kont IKE i IKZE jest darmowe, opłaty, pojawią się, jednak gdy chcemy zrezygnować z oszczędzania w danej instytucji przed upływem 12 miesięcy od podpisania umowy i przetransferować środki do innego banku. Bank ma wówczas prawo do pobrania za tę transakcję opłaty. Po upływie roku już tego zrobić nie może.

29.11.2022

Źródło: Olena Yakobchuk/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania