Najlepsze i najgorsze fundusze luksemburskie w tym roku

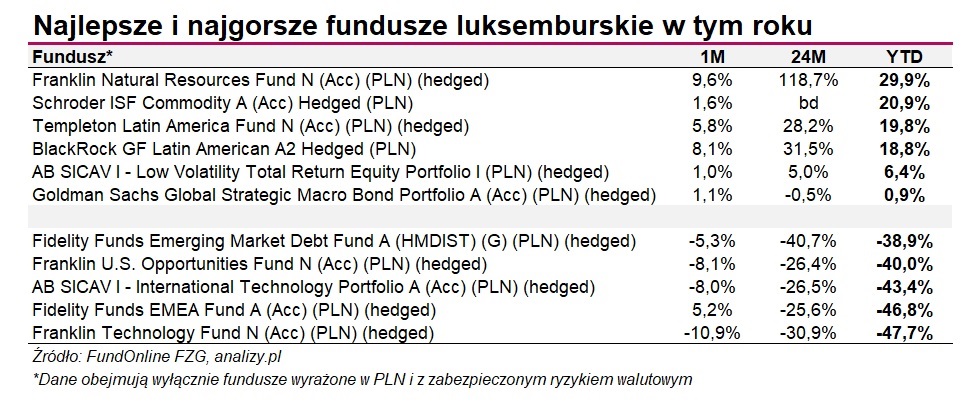

Rok 2022 jest wyjątkowo trudny również dla zagranicznych powierników. Na niemal 120 funduszy luksemburskich, który wyniki analizujemy, zaledwie 6 jest w tym roku nad kreską. Zarobić dały surowce i… brazylijskie akcje. Największe straty przyniosły z kolei spółki technologiczne.

Tegoroczna bessa na rynkach akcji i obligacji nie oszczędza nikogo. Na niemal 120 funduszy luksemburskich PLN-hedged (bez ryzyka walutowego), których wyniki analizujemy, zaledwie 6 jest w tym roku nad kreską. Zyski i straty liczone są w dwucyfrowym tempie.

Reklama

Najwyższą stopę zwrotu wypracował fundusz Franklin Natural Resources, który okazji do zarobku poszukuje wśród spółek, działających w obszarze surowców naturalnych. Taka strategia przyniosła od stycznia prawie 30 proc. zysku, a w skali ostatnich 2 lat - prawie 120 proc. W portfelu funduszu na koniec września dominowały spółki amerykańskie (niemal 70 proc. aktywów). Wśród 10. największych pozycji znajdziemy m.in. ConocoPhillips, Chevron Corp, Exxon Mobil, EOG Resources, Shell, Schlumberger, Marathon Petroleum i Canadian Natural Resources.

Na drugim miejscu podium stanął Schroder ISF Commodity, który od stycznia dał zarobić niemal 21 proc. Zyski te również popłynęły z rynku surowców, w które fundusz inwestuje głównie za pośrednictwem instrumentów pochodnych. Największą pozycję na koniec września stanowiło złoto (13 proc.), gaz (11 proc.) i ropa naftowa (WTI i Brent łącznie 16 proc.), pszenica (8,1 proc.), kukurydza (4,8 proc.) i srebro (4,6 proc.). Benchmarkiem dla funduszu jest indeks Bloomberg Commodity TR USD, który od początku roku jest ponad 20 proc. na plusie.

Czy dalsze zyski na rynku surowców są możliwe? - Śednioterminowa prognoza dotycząca inflacji najprawdopodobniej zaskoczy na plus, a przedział 4-5% w ciągu następnej dekady nie jest aż tak niepokojący. Będzie to efektem nowej sytuacji geopolitycznej, w której świat podzieli się na dwie części, a wszelkie zmiany związane będą z deglobalizacją wynikającą z potrzeby uniezależnienia się od innych gospodarek. W połączeniu z transformacją energetyczną oznacza to, że w najbliższej dekadzie będziemy intensywnie wykorzystywać surowce i kapitał, a niedobór surowców i siły roboczej sprawi, że inflacja utrzyma się na podwyższonym poziomie przez dłuższy czas i przekroczy 3 proc. uwzględniane obecnie w wycenach na rynku swapowym - wskazuje Ole Hansen, dyrektor ds. strategii rynku surowców w Saxo Bank.

Jego zdaniem, taki scenariusz - w połączeniu z ryzykiem spowolnienia gospodarczego, które wymusiłoby odwrócenie oczekiwań dotyczących podwyżek stóp procentowych przez banki centralne i spowodowałoby spadek rentowności i kursu dolara - może zapewnić wsparcie dla złota i srebra w 2023 r.

- Wsparcie zapewniły już ponadto banki centralne, które w III kwartale nabyły rekordową ilość złota w wysokości 400 ton, co z nawiązką zrekompensowało zmniejszenie o 227 ton całkowitych udziałów w funduszach giełdowych opartych na kruszcu - zauważa ekspert Saxo Bank.

Po około 19 proc. od początku roku wyparcowały też 2 fundusze, które inwestują w regionie Ameryki Łacińskiej: Templeton Latin America oraz BlackRock GF Latin American. W obu przypadkach trzon portfela stanowią akcje brazylijskie (ok. 65 proc. aktywów) i meksykańskie (25 proc.). Zdaniem ekspertów region Ameryki Łacińskiej, a szczególnie Brazylia, wciąż kusi potencjałem.

- Głównym magnesem przyciągającym kapitał do największej gospodarki Ameryki Łacińskiej były są i będą surowce – zarówno naturalne jak i rolne. To właśnie ich podwyższone ceny, w połączeniu z dodatnimi realnymi stopami procentowymi (których utrzymanie możliwe jest w dużej mierze właśnie ze względu na zyski płynące z handlu surowcami) powodują, że główny brazylijski indeks giełdowy zaliczył od początku roku zwyżkę o 12,5 proc., a brazylijski real jest jedną z nielicznych walut umacniających się wobec dolara w 2022 roku - wskazuje Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI.

Ekspert uważa, że ostatnie wybory i wygrana Luli nie zmienia diametralnie zależności pomiędzy surowcami a kondycją brazylijskiej giełdy i gospodarki. - Inwestorzy obawiający się lewicowych programów Luli powinni zwrócić uwagę na skład brazylijskiego kongresu, gdzie pomimo porażki Jaira Bolsonaro w wyborach prezydenckich, partie konserwatywne i liberalne gospodarczo znacznie zwiększyły swój udział. Może okazać się więc, że wybór Luli na urząd prezydenta będzie dla rynków pozytywnym impulsem, skoro najbardziej kontrowersyjnie gospodarczo pomysły będą mogły być blokowane przez kongres. Równocześnie, z perspektywy zagranicznych inwestorów, ocieplenie wizerunku Brazylii jako kraju przynajmniej próbującego powstrzymać wycinkę Amazonii może przywrócić tani rynek brazylijskich akcji na celownik zarządzających zniechęconych impulsywnością i zdecydowanie nieekologicznymi deklaracjami Bolsonaro - uważa ekspert Investors TFI.

Dodaje, że kluczem do oceny kierunku obranego przez nowego prezydenta będzie konstrukcja gabinetu oraz wizja rozwoju kontrolowanego przez państwo giganta naftowego Petrobras. - Jeśli Brazylia za rządów Luli miałaby mocno skręcać w lewo, najprawdopodobniej pierwszym puzzlem w tej układance byłby właśnie zmiany w Petrobras - uważa Jarosław Niedzielewski.

Nieco ponad 6 proc. na plusie od początku roku jest także AB SICAV I - Low Volatility Total Return Equity Portfolio, którego zyski mają być niepowiązane z betą rynku kapitałowego. Fundusz dąży do ograniczenia ekspozycji na rynku akcji (beta) do zera lub bliskiej zeru za pomocą instrumentów pochodnych.

Na drugim biegunie wylądowały fundusze, które inwestują w spółki technologiczne. Najgorszy - Franklin Technology - stracił od stycznia niemal 50 proc.

07.11.2022

Źródło: Nastya Sokolova / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania