Fundusze mieszane też zaczęły zarabiać

Przez ostatni miesiąc strategie stabilnego wzrostu zyskały w ujęciu średnim 2,6 proc., a zrównoważone 2,3 proc. Najlepsze fundusze z tego segmentu zarobiły w tym czasie dwukrotnie więcej. Co jest źródłem takich wyników i czy coś zmieniło się od marca w ich portfelach?

Ostatni raz segment funduszy polskich mieszanych nad kreską był w marcu tego roku. Wówczas strategiom zrównoważonym udało się zarobić ponad 1 proc. Fundusze stabilnego wzrostu straciły natomiast 0,8 proc., co tłumaczyć można ich mniejszym modelowym zaangażowaniem w akcje, a w zasadzie tylko one mogły być w tym czasie źródłem jakichkolwiek zysków. Rynek papierów skarbowych uginał się bowiem pod ciężarem ogromnej inflacji i oczekiwań na zacieśnianie polityki monetarnej. O ile jednak jeszcze w marcu giełda na chwilę odbiła i dała funduszom mieszanym całkiem nieźle zarobić, tak w kolejnych miesiącach również tam nastroje się popsuły. Inwestorzy zaczęli bowiem obawiać się już nie tylko inflacji, ale też nadciągajacej recesji. Obecnie jednak sytuacja na rynku krajowego długu wygląda zupełnie inaczej, niż jeszcze na początku roku. Choć wskaźnik CPI wciąż pozostaje na wysokim poziomie, to jednak cykl podwyżek stóp procentowych jest już raczej na finiszu. W efekcie, rentowności papierów skarbowych spadły poniżej 6 proc., z ponad 8 proc. jeszcze pod koniec czerwca. Lepsze nastroje zapanowały też na GPW. To z kolei znalazło odzwierciedlenie w stopach zwrotu funduszy mieszanych. Przez ostatni miesiąc strategie stabilnego wzrostu zyskały w ujęciu średnim 2,6 proc., a zrównoważone 2,3 proc., ale najlepsze fundusze z tego segmentu zarobiły w tym czasie dwukrotnie więcej.

Reklama

Fundusze mieszane mają zarabiać i na akcjach, i na obligacjach. Dłużna część portfela jest poduszką bezpieczeństwa w razie bessy, akcyjna powinna pracować na zyski w okresie hossy. Dzięki takiej konstrukcji klient nie musi się zastanawiać, jaką część aktywów ulokować na giełdzie, a jaką w bardziej bezpieczne instrumenty (i które) - tę decyzję podejmuje zarządzający w zależności od przewidywań rynkowych. Na mapie ryzyka inwestycyjnego wyżej plasują się fundusze zrównoważone, które statutowo mogą inwestować w akcje nawet 80 proc. aktywów. Udział agresywnych walorów w funduszach stabilnego wzrostu jest natomiast mniejszy i nie może przekroczyć 60 proc. (średnio waha się w przedziale 20-40 proc.).

Najlepiej obecne otoczenie rynkowe wykorzystuje Rockbridge Stabilnego Wzrostu, który przez ostatni miesiąc zarobił niemal 6 proc. W drugim kwartale doszło do sporych zmian w jego portfelu. O 11 pkt proc. spadło zaangażowanie w akcje i aż 28 pkt proc. wzrósł udział gotówki i jej ekwiwalentów. Na część akcyjną składają się walory 36 firm, któych nazwy zna raczej każdy, nawet niezaznajomiony z giełdą. Mowa bowiem o spółkach skarbu państwa, ale też np. o CCC, Asseco, CD Projekt, Cyfrowy Polsat, Dino, LPP, Wirtualna Polska czy Kruk. W części obligacyjnej portfela zarządzający znacząco wydłużył duration. W marcu niemal 25 proc. portfela stanowiły obligacje 5-letnie dwóch serii, niecałe 15 proc. - papiery 10-letnie z terminem zapadalności za około 5 lat, 9 proc. zajmowały obligacje zmiennokuponowe i 8 proc. te indeksowane inflacją. Na koniec czerwca udział pięciolatek wynosił już zaledwie 5 proc., za to papiery 10-letnie stanowiły łącznie ponad 30 proc. (pojawiły się 2 nowe serie: DS1030 i DS0432). Do ponad 20 proc. zwiększyła się także ekspozycja na obligacje zmiennokuponowe (WZ1127). Fundusz inwestuje przy użyciu dźwigni finansowej, która również wzrosła do ponad 30 proc.

Spore zmiany zaszły też od marca w strukturze aktywów Rockbridge Zrównoważony, który przez miesiąc zarobił 4,4 proc. Udział akcji spadł z 43 do niecałych 30 proc., a na tę część portfela składają się walory 36 spółek, dokładnie tych samych, które znajdziemy w Rockbridge Stabilnego Wzrostu. W części dłużnej o 20 pkt proc. wzrósł udział gotówki i o niemal 15 pkt proc. zwiększyło się zaangażowanie w papiery skarbowe. Wzrosło także duration portfela - udział obligacji pięcioletnich spadł z 17 do 4 proc., a dziesięcioletnich - wzrósł do ponad 25 proc. Ponad 18 proc. portfela (niemal trzykrotnie więcej) stanowią papiery zmiennokuponowe (WZ1127). Fundusz zwiększył też do 22 proc. dźwignię finansową.

Pomimo sukcesów w ostatnim miesiącu, w ujęciu od początku roku obie strategie mieszane spod egidy Rockbridge wypadają poniżej średniej w swoich grupach porównawczych. Słabiej też prezentują się w dłuższym horyzoncie. Ale jeszcze gorzej pod tym względem wygląda Noble Fund Stabilny, który przez ostatni miesiąc zyskuje wprawdzie wiecej niż rywale (4,1 proc.), to jednak licząc np. od stycznia traci ponad 19 proc., co jest trzecim najgorszym wynikiem w grupie.

Na koniec czerwca ponad 35 proc. portfela Noble Fund Stabilny stanowiły akcje i ETF-y, obligacje skarbowe zajmowały 43 proc., a korporacyjne - ponad 16 proc. Gotówki było zaledwie 14 proc. W części akcyjnej znajdziemy zarówno kilka spółek polskich (np. PGNiG, Bogdanka, Lotos, Kęty, Intercars), jak i zagranicznych (m.in. Jeronimo Martins, Nike, Loreal), a także tytuły uczestnictwa ETF (m.in. iShares STOXX Europe 600 Utilities, Invesco Global Water). Część obligacyjna też jest zdywersyfikowana geograficznie, bowiem oprócz polskich papierów skarbowych, znajdziemy też obligacje skarbowe czeskie, węgierskie i rumuńskie. W drugim kwartale zarządzający mocno zredukowali pozycję w stałokuponowych obligacjach dziesięcioletnich (DS0432, DS1030) i pięcioletnich (PS1026). Zwiększyli natomiast ekspozycję na polskie papiery zmiennokuponowe (WZ1131).

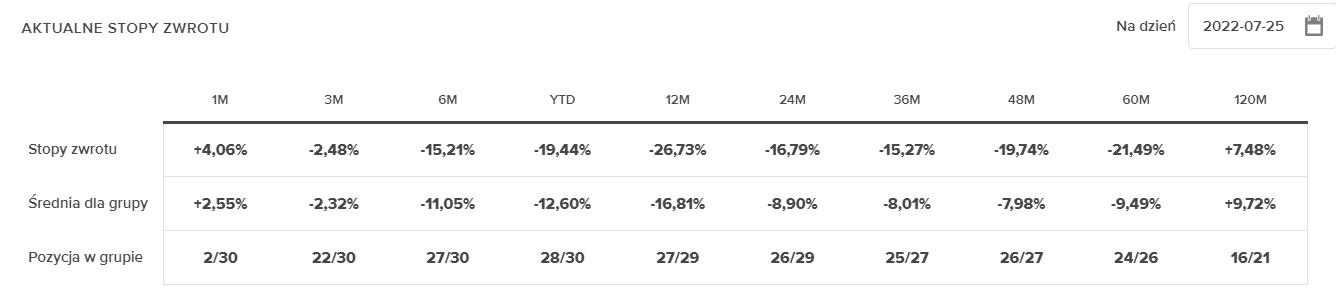

Podobnie jak w przypadku poprzedników, również Investor Zabezpieczenia Emerytalnego ma za sobą kiepską pierwszą połowę roku. Licząc od stycznia traci bowiem ponad 17 proc., niemal 5 pkt proc. więcej niż średnia w grupie. W skali ostatniego miesiąca zyskuje natomiast 3,8 proc., co jest wynikiem lepszym od rywali. Od marca w strukturze portfela nie doszło jednak do radykalnych zmian. Obligacje skarbowe na koniec czerwca stanowiły 46 proc., papiery nieskarbowe - niecałe 18 proc., akcje - prawie 36 proc., a gotówka i depozyty niespełna 1 proc.

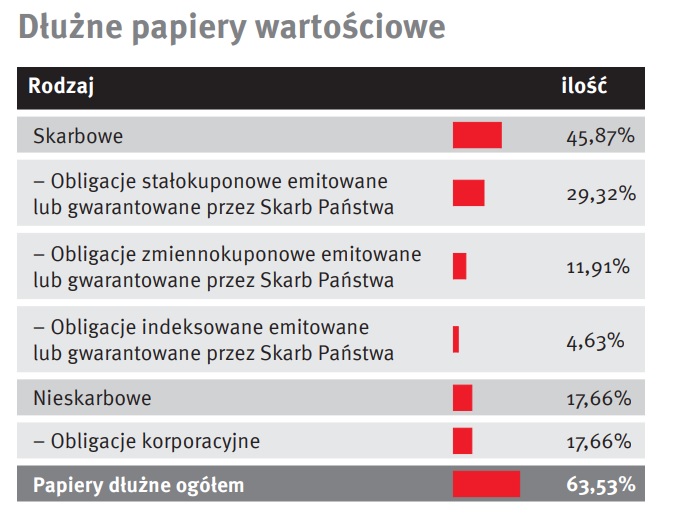

Struktura części dłużnej portfela funduszu Investor Zabezpieczenia Emerytalnego:

Wyniki Investor Zabezpieczenia Emerytalnego w tym roku są słabsze na tle konkurentów, ale przez ostatnie 10 lat za swoje osiągnięcia inwestycyjne fundusz ten aż osiem razy otrzymał nagrodę Alfa.

28.07.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania