Inflacja zaskakuje na całego, rentowności obligacji szaleją

Marcowe odczyty inflacyjne zaskakują niemal wszędzie, a rentowności obligacji skarbowych kontynuują szaleńczy rajd w górę.

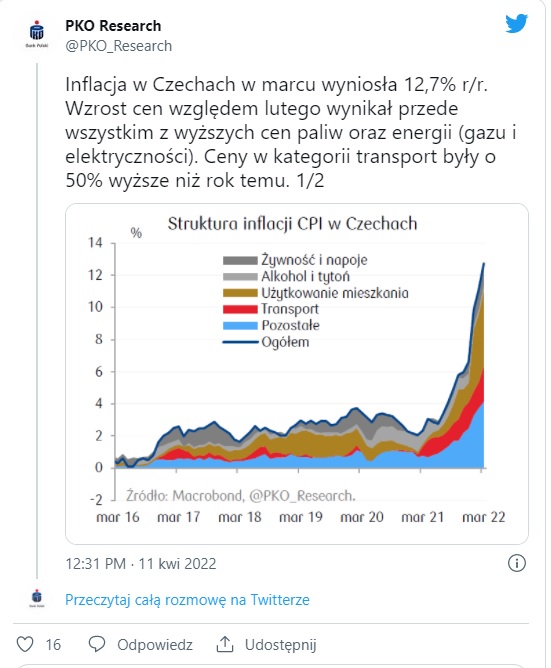

Czechy, Niemcy, Rumunia - z tych krajów napłynęły właśnie dane inflacyjne za marzec. W Niemczech wskaźnik CPI skoczył do 7,3 proc. i jest na najwyższym poziomie od 1981 r. W Rumunii inflacja wzrosła do 10,2 proc. r/r , a w Czechach wyniosła 12,7 proc. Również w Polsce sięga już 11 proc. Wszędzie powód jest ten sam: wzrost cen energii, paliw i żywności. W obliczu tak wysokiej inflacji i oczekiwań na podwyżki stóp procentowych przez banki centralne, rentowności obligacji skarbowych kontynuują wręcz szaleńczy rajd w górę. Rentowności amerykańskich 10-latek przekraczają już 2,8 proc., niemieckich wynoszą 0,8 proc., a polskich sięgają już niemal 6,3 proc. Co się dzieje?

Reklama

- Na rynku długu mamy ruchy tektoniczne. Dlaczego? Banki centralne przekonały przez lata inwestorów, że rentowności mogą zawsze już zostać niskie, a jeśli nawet wzrosną, bank może kupić dowolną ilość długu i utrzymać rentowność na zakładanym poziomie. Eksperyment przećwiczony po śwoatowym kryzysie finansowym z 2008 roku został uruchomiony na taką skalę w 2020 roku, że wiele osób uwierzyło w bezkresną moc Fed, EBC, czy nawet NBP. Dlatego też, rentowności 10-latek w okolicach 2 proc. już wydawały się wysokie, a obligacje na tym poziomie „świetną inwestycją”. Podobnie w Polsce wiele osób mogło mieć problem z wyobrażeniem sobie wzrostu rentowności 10-latek najpierw powyżej 4, potem 5 proc. - wylicza dr Przemysław Kwiecień, główny ekonomista XTB.

Czytaj także: To jest prawda. Inflacja w Polsce sięga 11 proc.

Zdaniem Przemysława Kwietnia, banki centralne przegrały pierwszą bitwę z inflacją, bo zamiast reagować na jej wzrost rok temu, wmawiały rynkom, że to przejściowe i teraz - jego zdaniem - nie tylko straciły wiarygodność, ale same wpadły w widoczny popłoch.

Zdaniem Przemysława Kwietnia, banki centralne przegrały pierwszą bitwę z inflacją, bo zamiast reagować na jej wzrost rok temu, wmawiały rynkom, że to przejściowe i teraz - jego zdaniem - nie tylko straciły wiarygodność, ale same wpadły w widoczny popłoch.

- Inwestorzy zatem zaczynają zadawać sobie pytanie „a co, jeśli?”. A jest o co pytać. Gdy rozpoczynała się dekada wysokiej inflacji w USA w latach 70-tych, rentowności przekraczały 8 proc.! Naturalnie to całkiem inna historia, ale obecnie takie porównania działają na wyobraźnię i znacznie poszerzają zakres wahań cen, które rynek dopuszcza jako możliwe. A jak wiadomo wzrost rynkowych stóp procentowych to nic dobrego dla gospodarki i giełd na krótką metę - dodaje ekspert XTB.

12.04.2022

Źródło: SergeyP / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania