Ile można było odłożyć w ramach programu Rodzina 500+?

Z początkiem kwietnia upływa 5. rocznica Programu Rodzina 500+. Postanowiliśmy więc sprawdzić, ile w tym czasie mogli odłożyć rodzice na przyszłość swoich dzieci. Rozpatrzyliśmy cztery hipotetyczne warianty, który z nich okazał się najkorzystniejszy?

Choć z wielu przeprowadzonych badań wynika, że spory odsetek rodziców przeznacza środki z programu Rodzina 500+ na bieżące wydatki – np. na dziecko i jego edukację – to są jednak i tacy, którzy zdecydowali się zaoszczędzić pieniądze na zabezpieczenie przyszłości swoich pociech. Mając to na uwadze postanowiliśmy sprawdzić, ile można było odłożyć w ramach programu w okresie ostatnich 5 lat, inwestując w całości otrzymany kapitał. Rozpatrzyliśmy cztery hipotetyczne warianty podstępowania – od rodziców, którzy postanowili skorzystać z przysłowiowej skarpety, po lokujących środki w fundusze inwestycyjne.

Reklama

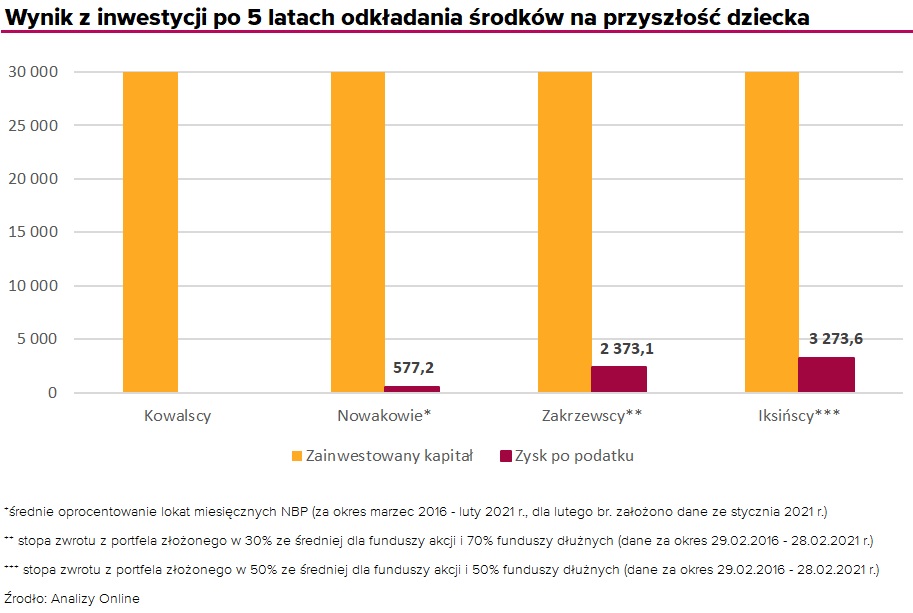

Załóżmy, że mamy cztery rodziny: Kowalskich, Nowaków, Zakrzewskich i Iksińskich. Zdecydowali oni, że środki pochodzące z programu będą odkładać w całości na przyszłość swoich dzieci. Podczas 5-letniego okresu każda z tych rodzin otrzymała łącznie 30 tys. zł (60 wpłat po 500 zł). Sposób ich działania był jednak zupełnie inny:

- Kowalscy zdecydowali się utrzymywać środki na nieoprocentowanym rachunku bankowym, czyli w przysłowiowej skarpecie;

- Nowakowie oszczędzali na miesięcznej lokacie bankowej oprocentowanej średnio nieco poniżej +0,1% w skali miesiąca (czyli ok. +1% rocznie);

- Zakrzewscy ulokowali środki w portfel funduszy inwestycyjnych, składający się w 30% z funduszy akcyjnych i 70% z funduszy dłużnych, dla którego średnioroczna stopa zwrotu wyniosła +3,7% w skali roku, czyli ok. +0,3% w skali miesiąca[1];

- Iksińscy zdecydowali się zainwestować w zrównoważony portfel funduszy inwestycyjnych, składający się w 50% z funduszy akcyjnych i 50% funduszy dłużnych, dla którego średnioroczna stopa zwrotu wyniosła +5,0% w skali roku, czyli ok. +0,4% w skali miesiąca[2];

Dla uproszczenia założyliśmy, że każda z tych rodzin wpłaca środki na początku miesięcznych okresów.

Na powyższym wykresie zwraca uwagę fakt, że różnice pomiędzy sposobami na inwestowanie środków są wyraźne, a najkorzystniej ulokowali je państwo Iksińscy. Podjęli oni najwyższe ryzyko, które jak się okazuje popłaciło. Naturalnie wiązało się to z najwyższymi wahaniami kapitału (m.in. związanego ze zmienną koniunkturą na giełdzie), jednak osiągnięta stopa zwrotu pozwoliła zarówno na ochronę środków przed inflacją (w latach 2016-2020 wyniosła ona średniorocznie ok. 1,7%), jak i wypracowanie dodatkowej stopy zwrotu. Nieco mniej zyskali państwo Zakrzewscy – ulokowali środki w portfel o relatywnie niższym poziomie ryzyka. Jednak podobnie jak poprzednicy zabezpieczyli swój kapitał przed inflacją i zdołali wypracować dodatkową stopę zwrotu.

Niestety hipotetyczny scenariusz dla dwóch pozostałych rodzin nie okazał się już tak optymistyczny. O ile państwo Nowakowie zyskali w ujęciu nominalnym, to jednak nie udało im się ochronić środków przed inflacją. Najmniej opłacalną strategię wybrali państwo Kowalscy. Choć nominalnie mają do dyspozycji tyle, ile otrzymali, to jednak realnie narazili swój kapitał na stratę (mogą za niego nabyć relatywnie mniej towarów i usług).

Naturalnie powyżej zaprezentowane wyniki mają charakter historyczny – nie są wyznacznikiem przyszłych rezultatów – oraz ilustracyjny. Ich zadaniem jest pokazanie, jak wybrana strategia może wpłynąć na nasze oszczędności. Co więcej, szczególnie w dobie dzisiejszych, historycznie niskich stóp procentowych, warto poznać dostępne na rynku możliwości. Jeśli więc jesteśmy zainteresowani np. ulokowaniem środków w fundusze inwestycyjne, to warto skorzystać z platformy inwestycyjnej KupFundusz.pl. Znajdziemy tam narzędzia, które zdecydowanie ułatwią wybór konkretnych rozwiązań i pomogą nam efektywnie ulokować środki na przyszłość dziecka. Paleta dostępnych rozwiązań na KupFundusz.pl jest na tyle szeroka, że każdy znajdzie coś dla siebie. Zachęcamy do zapoznania się z Katalogiem funduszy i założenia bezpłatnego konta.

[1]Portfel składa się w 30% funduszy akcji (20% polskich uniwersalnych oraz 10% globalnych rynków rozwiniętych) oraz w 70% z funduszy dłużnych (10% dłużnych polskich skarbowych i 15% dłużnych polskich skarbowych długoterminowych, 10% dłużnych polskich uniwersalnych oraz 15% dłużnych polskich długoterminowych uniwersalnych oraz 20% dłużnych globalnych uniwersalnych), dane za okres 29.02.2016 – 29.02.2021 r.

[2] Portfel składa się w 50% funduszy akcji (25% polskich uniwersalnych oraz 25% globalnych rynków rozwiniętych) oraz w 50% z funduszy dłużnych (5% dłużnych polskich skarbowych i 10% dłużnych polskich skarbowych długoterminowych, 5% dłużnych polskich uniwersalnych oraz 10% dłużnych polskich długoterminowych uniwersalnych oraz 20% dłużnych globalnych uniwersalnych), dane za okres 29.02.2016 – 29.02.2021 r.

30.03.2021

Źródło: Oksana Kuzmina / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania