Akcje amerykańskie - scenariusze na 2021 rok

Czy recesja już się zakończyła, czy działania rządów i banków centralnych tylko stępiły jej pierwsze uderzenie, a obecnie będziemy mieli kolejną falę spowolnienia? Rafał Bogusławski sprawdza różne scenariusze.

Scenariusze dla rynku amerykańskiego to fragment Raportu kwartalnego "2021 - rokiem nadziei". Cały raport dostępny jest dla posiadaczy konta na Analizy.pl.

Reklama

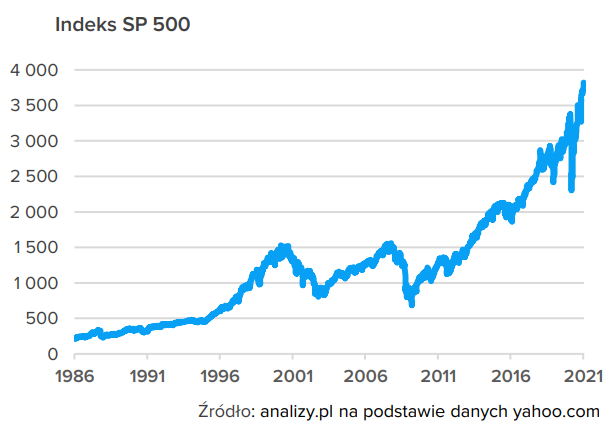

Patrząc na wykres głównego indeksu akcji w USA, czyli S&P 500, z łatwością możemy zauważyć, że na tym rynku co kilka lat występują głębsze korekty. Analizując rynek za ostatnie 35 lat, widzimy, że mieliśmy do czynienia z krachem w 1987 roku. Pęknięcie bańki internetowej sprawiło, że lata 2001-2002 również nie były dla inwestorów udane. W latach 2008-09 mieliśmy do czynienia z największym kryzysem gospodarczym od lat 30. ubiegłego stulecia. Co ciekawe, zaczynając od roku 1987 i odliczając 7 lat, możemy dostrzec interesującą prawidłowość. Rok 1994 przyniósł indeksowi spadek o 1,5%, rok 2001 o 13%, rok 2008 o 38%%, a 2015 o 0,7%. Czy to przypadek, że co 7 lat mamy, co prawda o różnej skali, pogorszenie koniunktury?

Dane historyczne pokazują, że główny cykl gospodarczy dla USA trwa średnio od 3,5 do 4,5 lat, a co dwa takie cykle pojawiają się w gospodarce silniejsze naprężenia. Gospodarka amerykańska ma tendencję do pogrążania się w recesji średnio co 7 do 9 lat.

Koronawirus sprawił, że recesja pojawiła się „przed terminem” i została niejako wymuszona przez lockdowny. Najważniejszym pytaniem obecnie pozostaje to, czy recesja już się zakończyła, czy działania rządów i banków centralnych tylko stępiły jej pierwsze uderzenie, a obecnie będziemy mieli kolejną falę spowolnienia, nie tak dramatyczną, ale bardziej rozciągniętą w czasie.

Jeżeli recesja się skończyła, to możemy mieć kilka lat wzrostu gospodarczego i korektę, gdy rządy zaczną ograniczać poziom stymulacji fiskalnej, czyli w 2023 lub 2024 roku, a banki centralne spróbują w tym samym czasie chociaż trochę znormalizować politykę monetarną. Jeżeli recesja się nie skończyła, to możemy mieć w pierwszej połowie roku falę bankructw i ponowne pogorszenie koniunktury. Który scenariusz zrealizujemy zależy od rozwoju epidemii koronawirusa, programów szczepień i działań rządów i banków centralnych.

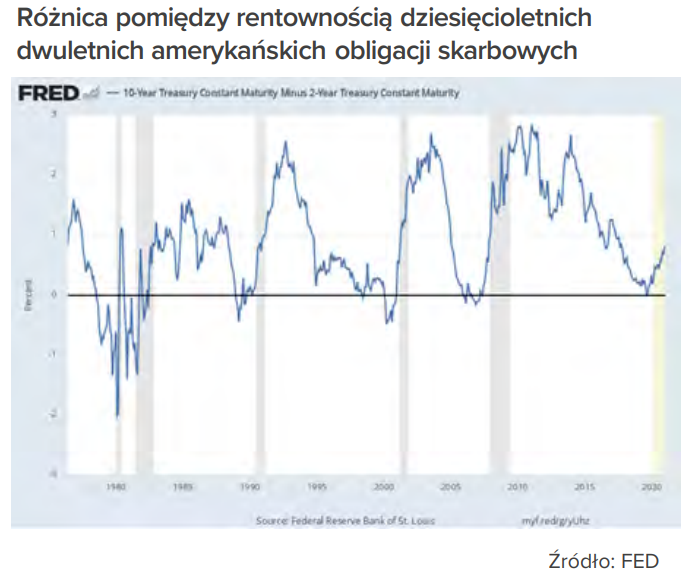

Za pozytywnym rozwojem sytuacji gospodarczej i na rynkach akcji przemawia między innymi wskaźnik, który historycznie dawał bardzo wiarygodne wskazania na temat rozwoju koniunktury gospodarczej. Różnica pomiędzy rentownością dziesięcioletnich i dwuletnich amerykańskich obligacji skarbowych, kiedy spada poniżej zera zapowiada kłopoty w gospodarce. Ujemna różnica w rentownościach sugeruje, że poziom stóp procentowych jest nie do utrzymania i prawdopodobne są obniżki stóp procentowych przez Fed, co będzie konsekwencją pogorszenia się koniunktury gospodarczej.

Z taką sytuacją mieliśmy do czynienia zarówno na początku stulecia, jak również w latach 2006-07. W obu przypadkach amerykańska gospodarka weszła w kolejnych kwartałach w recesję. I choć trudno wyjaśnić, w jaki sposób inwestorzy przewidzieli pocovidową recesję, ale faktem jest, że w 2019 roku ten wskaźnik ponownie wysłał sygnał ostrzegawczy. Dziś jednak różnica w oprocentowaniu obligacji dziesięcioletnich i dwuletnich jest dodatnia. Podobnie jak po wcześniejszych dwóch recesjach, powinna to być zapowiedź poprawy koniunktury w kolejnych kwartałach.

26.01.2021

Źródło: Daniel Tarrago/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania