Lokaty w pakiecie z funduszem - czy warto?

Coraz trudniej o atrakcyjne oprocentowanie na lokacie. Niektóre banki kuszą wyższymi stawkami tych, którzy są gotowi zainwestować w fundusz inwestycyjny. Czy takie rozwiązanie zawsze będzie dla nas korzystne?

Lokata z funduszem to nic innego jak „pakiet”, w którym wysoko oprocentowana część depozytowa ma skłonić do jednoczesnej inwestycji w bardziej ryzykowne (ale i bardziej zyskowne dla banku) fundusze. Do rozpoczęcia inwestycji wystarczy kilka tysięcy złotych, z których część musi zostać zainwestowana w wybrany fundusz/fundusze (od 30% do 70%), tak aby pozostała część mogła trafić na wyżej oprocentowaną część depozytową.

Reklama

Sprawdź aktualizowane na bieżąco zestawienie lokat z funduszem.

Lokata to wabik

Obecnie banki płacą w takim pakiecie od 1,0% do 2,0% w skali roku na lokacie, podczas gdy przeciętne oprocentowanie standardowych depozytów nie przekracza 0,3% (od 0,01% do 2,5% przy spełnieniu dodatkowych warunków). Instytucje finansowe chcą w ten sposób zachęcić do skorzystania z produktów inwestycyjnych. Nie jest to jednak produkt dla tych, którzy nie chcą podejmować ryzyka i chcą jedynie zapewnić swoim oszczędnościom bezpieczeństwo. Ale już dla tych, którzy są zainteresowani inwestycją w fundusz, licząc na relatywnie wyższą stopę zwrotu, taka wyżej oprocentowana lokata może być atrakcyjnym dodatkiem.

Uważaj na opłaty

Warunkiem otrzymania atrakcyjnego oprocentowania jest utrzymanie zarówno lokaty, jak i inwestycji w fundusze, przez cały okres trwania lokaty, przy czym część depozytowa zawsze się kończy po tym okresie, a inwestycja w fundusz może (a nawet jest wskazane) by trwała dłużej. To o tyle istotne, że w kilku bankach (patrz tabela) za odkupienie jednostek pobierana jest opłata umorzeniowa (nawet do 3,5%), której wysokość jest uzależniona od czasu trwania inwestycji – zwykle po 24/36 mies. nie jest już pobierana. Dlatego zanim zainwestujemy w taki produkt, powinniśmy zastanowić się, czy tych środków nie będziemy potrzebować wcześniej. Takiej opłaty nie pobiera np. Alior Bank, ale w nim trzeba się liczyć z opłatą za nabycie (w 5 z 8 oferowanych subfunduszy).

Dobry fundusz to podstawa

Największy wpływ na ostateczny wynik pakietu lokaty z funduszem ma nie część depozytowa, ale fundusz. Zarówno in minus – w takim produkcie trzeba się liczyć z możliwością utraty części oszczędności, jak i in plus – w okresach dobrej koniunktury na funduszach można zarobić nierzadko kilkukrotnie więcej niż na lokacie. To właśnie część inwestycyjna powinna odgrywać główną rolę przy wyborze produktu.

Wybór rodzaju funduszu powinien być uzależniony od naszego profilu inwestycyjnego. Im większą mamy tolerancję na ryzyko, dłuższy horyzont inwestycyjny i apetyt na wyższe zyski, tym bardziej możemy wybrać fundusz o wyższym ryzyku (akcyjny, mieszany). Natomiast dla osób o niższej tolerancji ryzyka lepsze są fundusze dłużne.

Wszystkie banki oferujące obecnie pakiety dają do wyboru fundusze o różnym profilu ryzyka. Najszerszą ofertę ma mBank, którego klienci mają do wyboru około 200 różnych produktów. Pozostałe banki skupiają się natomiast na funduszach z własnej grupy bankowej. I tak w Millennium Banku klienci mają do wyboru subfundusze z parasola Millennium FIO (w naszych rankingach otrzymują przeciętne noty) lub subfundusze z parasola Millennium SFIO (głównie inwestują za granicą), w Alior Banku – subfundusze Alior SFIO. W ING Banku są dostępne wybrane subfundusze z NN Investment Partners TFI – w naszych rankingach otrzymują zwykle dobre oceny, a fundusze dłużne wręcz bardzo dobre (najwyższą 5a). Najwęższą ofertę ma Credit Agricole, który daje dostęp do zaledwie 4 subfunduszy z parasola Amundi Parasolowy FIO (mieszane i jeden dłużny).

Co oferują banki

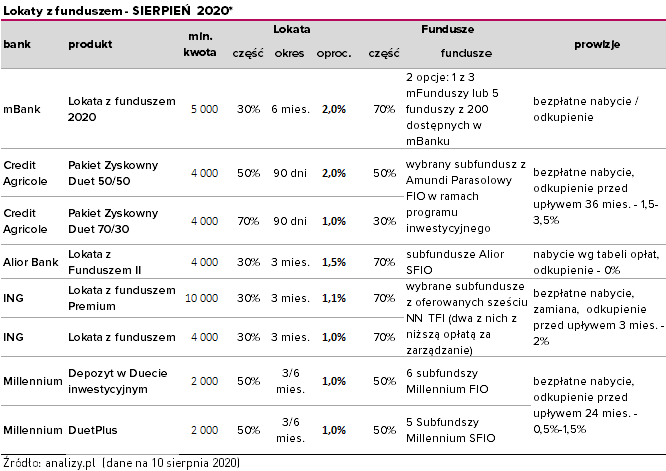

Obecnie lokaty z funduszem znajdziemy w ofercie czterech banków. Najwięcej na lokacie z funduszem płacą mBank oraz Credit Agricole – po 2,0%.

W mBanku w pakiecie „Lokata z funduszem 2020” dostępna jest lokata 6-miesięczna. Minimalna kwota to 5 tys. zł, z których 30% trafia na część depozytową, a pozostałe 70% do wybranych funduszy. Klienci mogą wybrać 1 z 3 mFunduszy lub samodzielnie zbudować portfel z 5 funduszy wybranych z oferty ok. 200 produktów. Co istotne, przez pól roku trwania lokaty nie można zmieniać funduszy, gdyż traci się wtedy promocyjne oprocentowanie.

Pakiet „Zyskowny Duet” w Credit Agricole jest połączeniem lokaty 3-miesięcznej z dowolnym subfunduszem wydzielonym w Amundi Parasolowy FIO (Globalnych Perspektyw Konserwatywny, Globalnych Perspektyw Umiarkowany, Globalnych Perspektyw Dynamiczny) w ramach programu "Inwestuję z Planem". Bank oferuje dwa pakiety z różnymi stawkami procentowymi: 50% subfundusz + 50% lokata z oprocentowaniem 2,0% lub 30% subfundusz + 70% lokata z oprocentowaniem 1,0%. Minimalna łączna kwota inwestycji w pakiecie to 4 tys. zł. W tym czasie można swobodnie przenosić środki między subfunduszami.

Kolejny produkt to „Lokata z funduszem II”, który można założyć w oddziale Alior Banku z obsługą maklerską. Bank oferuje 3-miesięczną lokatę oprocentowaną na poziomie 1,5%, pod warunkiem przeznaczenia 70% środków na jeden z subfunduszy Alior SFIO.

Z kolei ING Bank oferuje dwie lokaty skierowane do różnych grup klientów. Wyższą stawkę ma Lokata z Funduszem Premium, która jest dostępna tylko dla klientów Premium, Private Banking i Wealth Management i dla wyższej kwoty – co najmniej 10 tys. zł. Dla 30% wpłaconych pieniędzy bank oferuje 3-mies. lokatę oprocentowaną na poziomie 1,10% w skali roku, pod warunkiem, że pozostałe 70% pieniędzy zostanie ulokowane w co najmniej jeden z subfunduszy z oferty NN Investment Partners TFI (sześć do wyboru) na okres co najmniej 3 miesięcy. W przypadku dwóch z nich bank oferuje jednostki typu P z niższą opłatą za zarządzanie, niedostępne w standardowej ofercie. Dla pozostałych klientów ING ma w ofercie Lokatę z Funduszem (już nie Premium). Warunki są podobne poza oprocentowaniem lokaty (1,0%) oraz wysokością wpłaty – jest ona niższa i wynosi 4 tys. zł.

10.08.2020

Źródło: Victoria 1 / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania