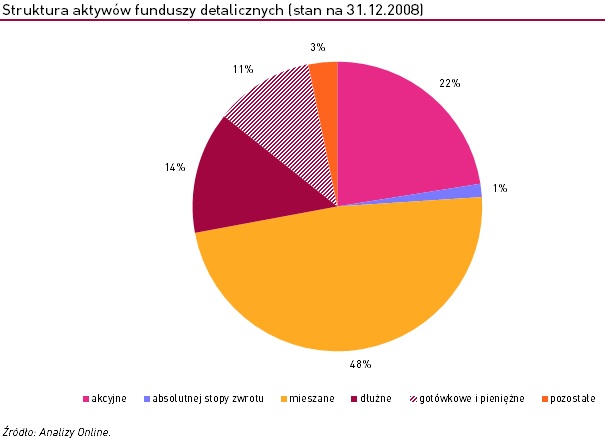

10yearschallenge – jak zmienił się rynek funduszy inwestycyjnych

Dekadę temu dominowały fundusze ryzykowne akcyjne i mieszane. Dziś przeważają produkty dłużne. To efekt wzrostu awersji do ryzyka i zmian w klasyfikacji

Reklama

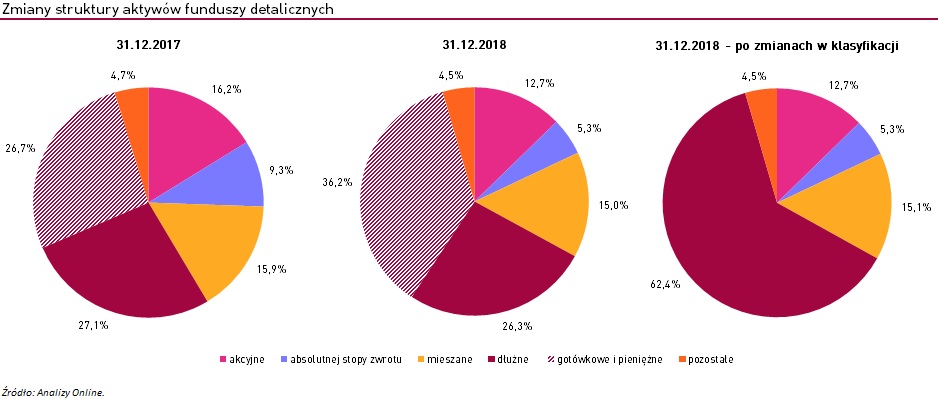

Również w krótszym horyzoncie widać spore zmiany w strukturze aktywów funduszy detalicznych. Na przestrzeni roku w oczy rzuca się przede wszystkim znaczny wzrost udziału funduszy o niższym stopniu ryzyka. To efekt dużych napływów do funduszy gotówkowych i pieniężnych (wpłacono do nich +13,7 mld zł netto). W efekcie ich udział w rynku wzrósł z 27% na koniec 2017 r., do 36% na koniec 2018 r. Do tego dochodzi spadek aktywów funduszy z ekspozycją na akcje, a co za tym idzie ich udziału w rynku – z 41% do 33%. Powrót rynkowej zmienności, wojna handlowa, niepewność wobec tempa zacieśniania polityki pieniężnej Fed oraz obawy o nadejście recesji zaciążyły globalnym giełdom. Słabe wyniki zniechęcały do inwestycji – w funduszach akcyjnych i mieszanych przeważały umorzenia (odpowiednio -3,6 mld zł i -0,5 mld zł). Podobnie było w przypadku funduszy absolutnej stopy zwrotu – systematycznie pogarszające się stopy zwrotu oraz problemy kilku TFI w związku z aferą GetBack zniechęciły część klientów (łącznie odpłynęło -5,2 mld zł).

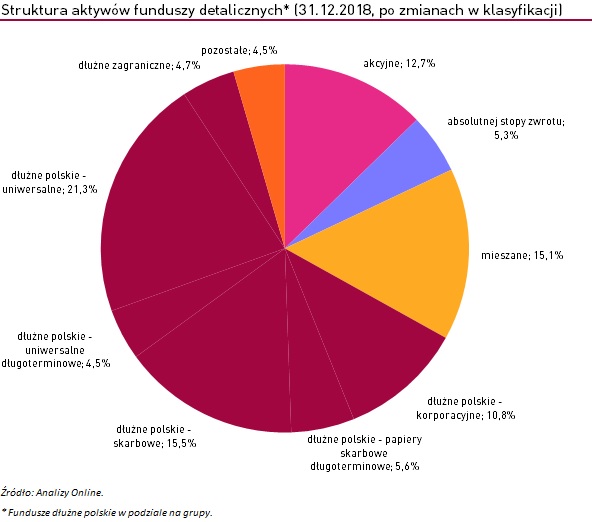

Przyjrzyjmy się teraz jak wygląda struktura aktywów, po tym, jak wprowadziliśmy zmiany w klasyfikacji funduszy dłużnych oraz dawnych gotówkowych. Z jednej strony wynikają one z konieczności uporządkowania tej części rynku, a z drugiej zaś są związane z wejściem w życie unijnego rozporządzenia dotyczącego funduszy rynku pieniężnego. Jego przepisy stawiają dość restrykcyjne wymogi, które niewiele krajowych rozwiązań jest w stanie spełnić. Wobec tego podjęliśmy decyzję, by nie wyróżniać segmentu gotówkowego i pieniężnego. Po wdrożeniu zmienionych reguł klasyfikacyjnych, dawne fundusze gotówkowe i pieniężne oraz dłużne tworzą obecnie jeden wspólny segment funduszy dłużnych. Jego udział w rynku to aż 62% i wiele wskazuje na to, że dalej będzie rósł.

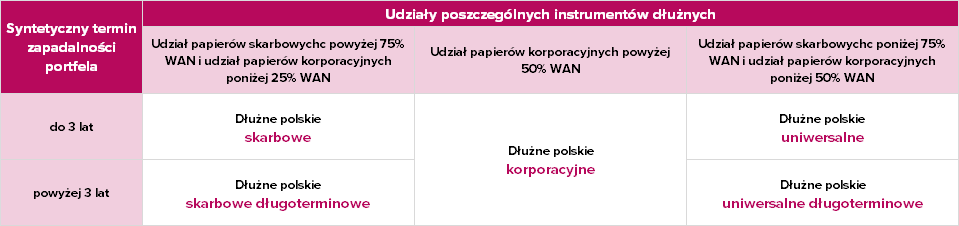

Nowe elementy i zasady klasyfikacyjne zmieniają także podział grup wśród funduszy dłużnych polskich. Podstawowymi kryteriami są obecnie: zaangażowanie w konkretną klasę aktywów (obligacje skarbowe lub korporacyjne) oraz termin zapadalności portfela.

Po przeprowadzeniu reklasyfikacji, obecny podział rynku wygląda następująco. Największy udział mają fundusze dłużne polskie uniwersalne (21%). Jest to największa grupa nie tylko pod względem zgromadzonego kapitału (32 mld zł), lecz również liczebności – znalazło się tam prawie 60 z niemal 160 funduszy dłużnych polskich. Są to głównie dawne fundusze gotówkowe i pieniężne, które przeszły proces reklasyfikacji (dawnych funduszy uniwersalnych pozostało tu jedynie kilka). Jeśli chodzi o kryteria, to trafiły tu rozwiązania, które nie skupiają się ani na obligacjach skarbowych, ani na korporacyjnych (ich udział w portfelu nie wpada w przewidziane w klasyfikacji poziomy). Co więcej, syntetyczny termin zapadalności portfela tych funduszy, czyli ważony aktywami netto przeciętny termin zapadalności (termin wykupu) papierów dłużnych w portfelu, nie przekracza 3 lat.

Spory udział w rynku mają także fundusze dłużne polskie skarbowe (15,5%). Tu również dominują produkty dotychczas określane jako gotówkowe i pieniężne. Do tej grupy trafił wielomiesięczny lider sprzedaży - PKO Obligacji Skarbowych (Parasolowy FIO) (d. PKO Skarbowy). By fundusz został zakwalifikowany jako „dłużny polski skarbowy”, udział obligacji skarbowych musi wynosić przynajmniej 75%, przy równoczesnym zaangażowaniu w papiery korporacyjne nieprzekraczającym 25% wartości aktywów netto. Także i w tym przypadku syntetyczny termin zapadalności portfela nie może przekraczać 3 lat.

Fundusze dłużne obligacji korporacyjnych to ostatnia duża grupa w tym segmencie – stanowi 10,8% łącznych aktywów funduszy detalicznych. Zaliczane jest do niej 30 produktów, a skład nie uległ większym zmianom. Jednym z ciekawszych przypadków reklasyfikacji jest QUERCUS Ochrony Kapitału (Parasolowy SFIO), który dotychczas był funduszem mieszanym ochrony kapitału.

Relatywnie mały fragment rynku stanowią grupy funduszy o terminie zapadalności portfela powyżej 3 lat, czyli produkty dłużne polskie uniwersalne długoterminowe i papiery skarbowe długoterminowe. Są to produkty o nieco wyższym ryzyku i zostały niejako wydzielono z dotychczasowych grup funduszy dłużnych polskich uniwersalnych oraz papierów skarbowych.

23.01.2019

Źródło: Sekphd / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania