Krajobraz po GetBack – co czeka fundusze obligacji korporacyjnych?

Umorzenia w funduszach doprowadziły do spadku popytu na obligacje przedsiębiorstw. Zdaniem ekspertów zastój może potrwać jeszcze kilka miesięcy, ale po wakacjach sytuacja powinna zacząć się poprawiać

Ostatnie kilka miesięcy było dość trudne dla rynku obligacji korporacyjnych. Afera wokół windykacyjnej spółki GetBack odbiła się szerokim echem, wzbudzając niepokój inwestorów. Kolejne doniesienia pociągnęły za sobą znaczące pogorszenie sentymentu i spadek cen nie tylko papierów emitowanych przez windykatora, ale także przez pozostałe przedsiębiorstwa.

Reklama

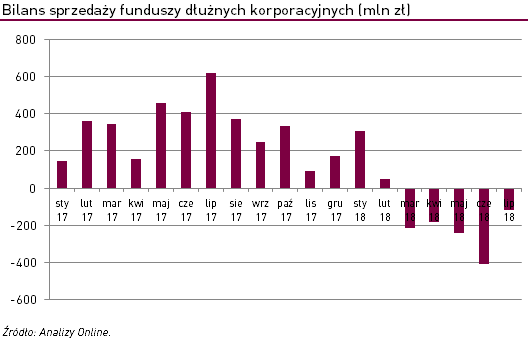

Rosnąca niepewność przełożyła się również na odpływy kapitału z funduszy obligacji korporacyjnych. Po 18 miesiącach nieprzerwanych napływów, w marcu 2018 r. przeważyły wypłaty – bilans sprzedaży wyniósł -215 mln zł netto i był najniższy od października 2012 r., kiedy klientów odstraszał kryzys zadłużenia w Europie. Póki co, pod względem salda wpłat i wypłat najtrudniejszy był czerwiec, kiedy z całej grupy wycofano prawie -410 mln zł netto. W lipcu sytuacja uległa poprawie – co prawda wciąż przeważały umorzenia, jednak ich skala była niższa niż w pozostałych miesiącach.

Warto zauważyć, że odpływu środków doświadczyły nawet te fundusze, które nie były zaangażowane w papiery windykatora. Ucierpiały zwłaszcza Arka Prestiż Obligacji Korporacyjnych i Arka BZ WBK Obligacji Korporacyjnych – wycofano z nich łącznie ponad -500 mln zł netto. Jak mówi Paweł Pisarczyk, zarządzający funduszami w BZ WBK TFI, obecnie widać, że klienci podchodzą zdecydowanie ostrożniej do funduszy obligacji korporacyjnych nawet tych, które obligacji GetBacku nie posiadały. Podkreśla, że w funduszach towarzystwa umorzenia wyhamowały, ale bilans nadal jest ujemny.

Adam Dakowicz, prezes AgioFunds TFI, uważa, że sprawa GetBack nie przestaje ciążyć nad rynkiem obligacji korporacyjnych, a jej konsekwencje odczuwalne są pośrednio także w funduszach tego TFI (mimo, że nie posiadały papierów spółki), jednak na bilans sprzedaży nie wpłynęły.

– Jeśli chodzi konkretnie o nasze fundusze obligacji korporacyjnych, to nie odnotowaliśmy ani przez chwilę istotnego wzrostu umorzeń jednostek. Salda nabyć netto zamykały się w ostatnich miesiącach w kwocie kilku milionów złotych, naprzemiennie po stronie negatywnej i pozytywnej – dodaje.

Zdaniem Rafała Lisa, partnera zarządzającego w CVI Domu Maklerskim, w wielu przypadkach wycofanie klientów z inwestycji miało charakter prewencyjny – woleli przeczekać najbardziej gorący okres bez ekspozycji na ryzyko kredytowe.

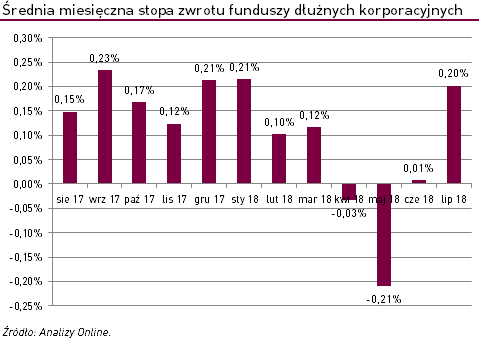

– Kolejne wyceny poszczególnych funduszy tej kategorii pokazały, iż realny wpływ niewypłacalności GetBack na zmiany wartości jednostek uczestnictwa był ograniczony do zaledwie kilku rozwiązań, w dodatku o marginalnych aktywach – wyjaśnia.

Zarządzający podkreślają, że nie mieli problemu z bieżącą obsługą umorzeń. Paweł Pisarczyk podkreśla, że fundusze BZ WBK TFI zawsze lokowały część aktywów w płynne polskie obligacje skarbowe, a płynność na rynku euroobligacji również jest wystarczająca. Na „poduszkę płynnościową” zwraca uwagę także Mariusz Zaród, dyrektor rynku obligacji w Ipopema TFI.

– Ta część jest wykorzystywana w przypadku umorzeń, a także czeka na okazje przy emisji na rynku pierwotnym, czy podczas wyprzedaży na rynku wtórnym. Istotną część portfela stanowią także obligacje emitowane przez podmioty z sektora finansowego. Ich płynność na rynku międzybankowym jest wystarczająca, aby obsłużyć nawet większe umorzenia – wyjaśnia.

Adam Dakowicz wskazuje, że wycofywanie środków przez klientów funduszy pociągnęło za sobą zmniejszenie popytu na rynku obligacji korporacyjnych. W efekcie emitenci, by zachęcić inwestorów do pożyczania im kapitału, oferują wyższe marże. Dotyczy to również najbardziej renomowanych podmiotów.

– Naszym zdaniem taka sytuacja to ewidentna okazja inwestycyjna, bowiem wzrost marż wynika jedynie ze zwiększonej awersji do ryzyka (czynnik emocjonalny), a nie wzrostu rzeczywistego ryzyka wypłacalności, w wyniku pogorszenia perspektyw co do kształtowania się stóp procentowych czy ewentualnego osłabienia koniunktury gospodarczej – mówi.

W ocenie zarządzających, zastój na rynku obligacji korporacyjnych może potrwać nawet kilka miesięcy. Mariusz Zaród przewiduje, że skutki afery wokół spółki GetBack odczują najbardziej mniejsi emitenci i spółki z branży wierzytelności. Na horyzoncie pojawiają się także kolejne zagrożenia. Marcin Materna, dyrektor Departamentu Analiz Millennium Domu Maklerskiego, zwraca uwagę, że rosną obawy o kondycję sektora deweloperskiego, który jest jednym z najliczniej reprezentowanych na rynku Catalyst.

– Problemów nie powinni mieć z kolei emitenci z branży finansowej czy spółki z dobrym bilansem i pozycją kapitałową – dodaje.

W ocenie Adama Dakowicza sytuacja zarówno po stronie podaży, jak i popytu powinna zacząć stopniowo poprawiać się po wakacjach. Podobnego zdania jest Mariusz Zaród. Jak podkreśla, powinno również pojawić się więcej emisji na rynku pierwotnym. W jego ocenie, będzie to okazją do przebudowy portfela, selektywnego wyboru emitentów i pozwoli doświadczonym zarządzającym przygotować fundusze na najbliższe miesiące, a może i kwartały.

Paweł Pisarczyk tłumaczy, że ze względu na wielkość funduszy z oferty BZ WBK TFI i znaczące zaangażowanie na rynku euroobligacji, kluczowe znaczenie dla wyników ma koniunktura na globalnym rynku długu korporacyjnego.

– Tam mieliśmy do czynienia ze wzrostem marż kredytowych w ostatnich miesiącach. Wyceny obligacji prezentują się teraz nieco atrakcyjniej. Równocześnie utrzymują się znaczące ryzyka związane z polityką handlową USA, odpływem kapitału z rynków wschodzących czy napięciami politycznymi. W tych warunkach spodziewałbym się co najwyżej niewielkiej poprawy wyników – mówi.

23.08.2018

Źródło: Cammie Czuchnicki / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania