Świat podnosi wiek emerytalny, a Polska … obniża

Postępujące zmiany demograficzne zwiększają presję na finanse publiczne i wymuszają na rządach podnoszenie wieku emerytalnego. Polska nie wpisuje się w ten trend teraz na emeryturę przechodzimy szybciej

Dokładnie dwa miesiące temu w Polsce zaczęły obowiązywać przepisy wprowadzające niższy wiek emerytalny. Dla kobiet wynosi on 60 lat, a dla mężczyzn 65 lat. W efekcie cofnięto reformę z 2012 r., która wprowadziła stopniowe podwyższanie wieku emerytalnego do 67 roku życia bez względu na płeć.

Polska idzie w dokładnie odwrotnym kierunku niż cały świat. Jak wskazuje Schroders w swoim najnowszym badaniu, dominującym trendem jest bowiem podwyższanie wieku emerytalnego, a nie obniżanie. Oczywiście w wielu krajach na emeryturę można przejść szybciej, a nawet dużo szybciej, niż w Polsce, o czym wspominaliśmy w artykule „Emerytury – jak to robią inni na świecie”. Dla przykładu, by uzyskać świadczenie najkrócej pracować muszą obywatele Zjednoczonych Emiratów Arabskich – na emeryturę mogą przejść bowiem w wieku 49 lat, bez względu na płeć. Jednak nawet w tym państwie moment przejścia jest opóźniany – w 2007 r. emerytami stawali się osoby mające zaledwie 40 lat.

Schroders zwraca uwagę, że popularny w krajach rozwiniętych model – rozpoczęcie pracy w wieku 18-21 lat i jej zakończenie w wieku 60-65 lat – powoli odchodzi w zapomnienie, ponieważ rządy próbują zbilansować systemy emerytalne w już napiętych finansach publicznych. Ma to związek ze zmianami w strukturze demograficznej – wydłużeniem długości życia oraz spadkiem liczby urodzeń. Zgodnie z danymi Banku Światowego, w ostatnich 30 latach oczekiwana długość życia nowonarodzonych wzrosła z 75 do 82 lat. Natomiast jeśli chodzi o dzietność, wartość wymagana do zastępowalności pokoleń to 2,1 dziecka na kobietę. Zgodnie z najnowszymi danymi, średnia dla 35 państw Organisation for Economic Co-operation and Development (OECD) wynosi 1,7. W wielu krajach, w tym w Niemczech, Japonii i Hiszpanii to poziom 1,5 lub mniej. W związku z tym relacja pracujących do emerytowanych spada i będzie spadać przez kolejne dekady. Z uwagi na zbieżność tych czynników, rządowe zobowiązania emerytalne istotnie wzrosły, a możliwości ich finansowania znajdują się pod presją. W rezultacie rządy nie mają wyjścia i muszą podnosić wiek emerytalny.

Jak zwraca uwagę Lesley-Ann Morgan, Head of Retirement w Schroders, wiele zachodnich państw, w których emerytury są zwykle najbardziej hojne, zdaje sobie sprawę z tej tykającej bomby.

– Te systemy mogą okazać się niewystarczające, jeżeli zmiany nie zostaną dokonane. Najprostszy sposób na ich uzdrowienie to zmiana wieku emerytalnego, właśnie dlatego w ostatnich latach widzimy tak dużą aktywność w tym obszarze – wyjaśnia.

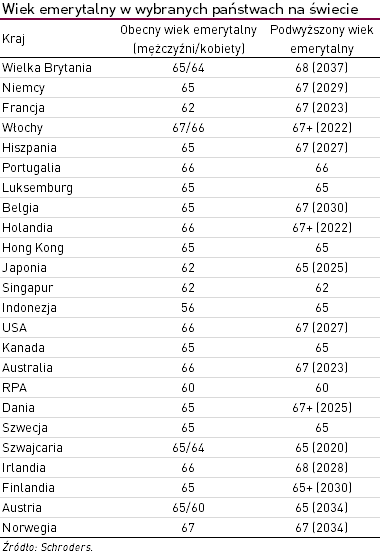

Z badania Schroders wynika, że trend podnoszenia wieku emerytalnego jest powszechny. Wiele krajów wprowadza regulacje opóźniające moment przejścia na emeryturę, głównie dla kobiet. Tabela poniżej pokazuje obecne i planowane poziomy wieku emerytalnego – moment, w którym osoba zaczyna korzystać z benefitów państwowych – w państwach na całym świecie.

Jak szacuje Fińskie Centrum Emerytur, w 2050 roku najpóźniej na emeryturę będą przechodzić Duńczycy – wtedy wiek emerytalny w tym kraju będzie wynosił 72 lata. Natomiast, pozostałe państwa będą zbliżały się do poziomu 70 lat. Niemcy mają plan dojścia do 67 lat 2029 w roku. Jednakże jak przyznał Bundesbank, bank centralny Niemiec, może to być niewystarczające i zaproponował dalsze kroki w celu podniesienia bariery do 69 lat. Podobną ścieżką podąży Wielka Brytania. Obecnie uprawnienia emerytalne nabywają osoby w wieku 65 lat. W 2020 wiek emerytalny wzrośnie do 66 lat, w 2028 roku będzie wyższy o kolejny rok, a w 2037 dojdzie do 68 lat. Co więcej, rząd zasugerował zmiany w polityce, które sprawiłyby, że Brytyjczycy mogliby spędzić 33% dorosłego życia na emeryturze. Propozycja ta była podstawą do przyspieszenia ostatniej z podwyżek z 2046 r. na 2037 rok. Co więcej, jak wskazuje tegoroczny raport ministerstwa pracy i emerytur, dojście do poziomu, gdzie emerytami stawaliby się dopiero 70-latkowie, jest możliwe już w 2054 r.

W ciągu kolejnych 50 lat koszt utrzymywania systemu w Wielkiej Brytanii ma znacząco wzrosnąć, częściowo z uwagi na dłuższy czas życia. Szacuje się, że jedna z trzech urodzonych osób dożyje 100 lat. Biuro Odpowiedzialności Budżetowej oczekuje wzrostu kosztu systemu emerytur z 5% PKB w 2021-22 do 7,1% w 2066-67. Tymczasem rząd Wielkiej Brytanii jest już mocno zadłużony, na 90% PKB.

Jeszcze gorzej wygląda sytuacja w Japonii – państwo to swoista tykająca bomba, i trudno znaleźć sposób na jej rozbrojenie. Blisko 30% japońskiej populacji ma ponad 65 lat, odsetek ten jest zdecydowanie wyższy niż w jakimkolwiek innym dużym kraju. Biorąc pod uwagę, że w kraju tym oczekiwana długość życia jest jedną z najwyższych na świecie, a dzietność - najniższych, oraz że imigracja praktycznie nie występuje, proporcja ta będzie dalej rosła.\

Zdaniem Lesley-Ann Morgan, system emerytalny każdego kraju jest unikalny i reprezentuje różne wyzwania dla oszczędzających. Jednak uwzględniwszy wszystkie różnice, fundamentalne zasady inwestowania na emeryturę tak, by oszczędności wystarczyły do końca życia, są zawsze takie same.

– Na emeryturze dodatkowy czynnik – nieznana długość życia – oznacza, że staranne planowanie jest konieczne, aby zapewnić oszczędności wystarczające do końca życia. Rosnący wiek emerytalny to element szerszego trendu: wsparcie rządów dla emerytów będzie z czasem coraz mniej hojne. Oszczędzający będą musieli w większym stopniu zadbać o swój dochód na emeryturze. Oznacza to, że muszą oszczędzać jak najwięcej i jak szybko się da – dodaje.

Katarzyna Czupa

Analizy Online

Reklama

01.12.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania