Małe spółki w niełasce. Niesłusznie

Indeks najmniejszych spółek zniżkuje już od trzech miesięcy. Skala spadku jest niewielka, a czas trwania tej tendencji powinien dobiegać końca

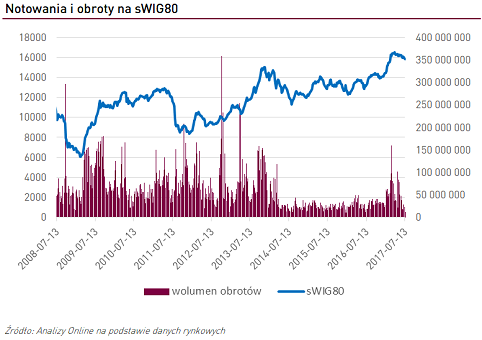

sWIG80 zniżkuje od początku kwietnia, a więc od trzech miesięcy. To typowy czas trwania korekt, z jakimi na rynku małych spółek mieliśmy do czynienia w ciągu ostatnich kilku lat. Pewną nowością jest fakt, że w odróżnieniu od poprzednich, których większość obejmowała także pozostałe segmenty naszego parkietu, w obecnej sWIG80 jest raczej osamotniony. Wyróżnia się jednocześnie skalą spadku, choć jest ona wciąż niewielka, znacznie mniejsza, niż w przypadku poprzednich tendencji spadkowych. Od 10 kwietnia jego wartość obniżyła się o zaledwie -4%. W tym samym czasie pozostałe główne indeksy tracą od -1 do -3%.

Na korekcyjny charakter obecnych spadków wskazuje także malejący wolumen obrotów oraz niska zmienność. Aktywność handlu akcjami małych spółek osiągnęła wysoki, najwyższy od czterech lat poziom, w momencie tworzenia się lokalnego szczytu indeksu, na początku kwietnia i od tego czasu zdecydowanie stopniała. Inną cechą charakterystyczną jest to, że spadki sWIG80 mają miejsce mimo bardzo sprzyjających warunków panujących w otoczeniu, zarówno giełdowym, jak i makroekonomicznym, przy jednoczesnym braku negatywnych impulsów specyficznych dla samego segmentu małych firm. Większość analityków właśnie w tej grupie upatruje szans na osiągnięcie wysokich stóp zwrotu i typuje spółki o atrakcyjnych perspektywach na przyszłość i to nie tylko tę najbliższą.

(sprawdź wyniki funduszy akcji polskich małych i średnich spółek)

Małe firmy powinny też zdecydowanie korzystać z dobrej sytuacji w gospodarce, która ma szanse utrzymać się także w kolejnych latach oraz z rekordowo niskich stóp procentowych, które nie pójdą w górę najpewniej jeszcze przez co najmniej kilkanaście miesięcy. Nie ma więc powodów by sądzić, że zachowanie sWIG80 sygnalizuje z wyprzedzeniem możliwość pogorszenia się koniunktury gospodarczej. Choć prognozy zakładają niewielkie obniżenie się dynamiki PKB, to powinna ona utrzymać się na bardzo przyzwoitym poziomie, przekraczającym 3%. Do wyprzedaży akcji małych spółek nie powinny też skłaniać niewygórowane wskaźniki wycen oraz przyzwoita stopa dywidend, porównywalna z osiąganą w segmencie blue chips, choć nieco mniejsza niż w przypadku szerokiego rynku, czy średnich firm.

Z czego więc wynika słabe zachowanie sWIG80? Można upatrywać trzech głównych powodów tego stanu rzeczy. Po pierwsze nasz rynek małych spółek jest domeną rodzimych inwestorów, głównie indywidualnych. Ci zaś, sądząc ze statystyk, trzymają się od giełdy z daleka, a z analiz dotyczących napływów środków do funduszy wynika, że wciąż preferują rozwiązania najbardziej bezpieczne.

Po drugie gracze bardziej aktywni i doświadczeni, swoje zainteresowanie kierowali i kierują w ostatnim czasie bardziej na papiery spółek dużych, „zasilanych” napływem kapitału zagranicznego i średnich, gdzie zmienność i szanse na zyski są większe, zapominając o „maluchach”.

Po trzecie choć w czasie ostatniej, trwającej od listopada ubiegłego roku fali zwyżek, sWIG80 zyskał wyraźnie mniej niż pozostałe indeksy warszawskiego parkietu, to obawa przed korektą, połączona ze świadomością niskiej płynności, mogła skłonić inwestorów do szybszej realizacji zysków, na co wskazuje termin jej rozpoczęcia. Fakt, że nie spowodowało to większej przeceny wskazuje na to, że nie mają oni zbyt wielkich obaw o przyszłość giełdowej koniunktury, ani o kondycję małych firm i nie zamierzają pozbywać się ich akcji, licząc na zyski w dłuższym horyzoncie. Niewykluczone, że to właśnie sWIG80 da sygnał do rozpoczęcia kolejnej fali wzrostów na całym rynku.

Roman Przasnyski

Reklama

13.07.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania