Slalom cen złota – gdzie dojadą inwestorzy?

Nie tak miało być. Po wygranej Trumpa złoto miało drożeć. Inwestorzy w popłochu mieli uciekać ze swoim kapitałem w kierunku bezpiecznych przystani. Na przestrzeni trzech tygodni kruszec traci już ponad -7%

Trudno się w pierwszej chwili zorientować, jakimi prawami rządzą się rynki po wygranej republikanina. Niezaprzeczalnym faktem jest, że nieznane są jeszcze szczegółowe plany prezydenta-elekta związane z polityką gospodarczą, co w połączeniu z jego nietuzinkową osobowością, powinno skłaniać inwestorów do odwrotu od ryzykownych aktywów, takich jak akcje.

A jednak nie skłania. Od czasu wyborów indeks S&P 500 systematycznie rośnie i obecnie jest o +3% wyżej niż 8 listopada, po raz pierwszy w historii łamiąc barierę 2200 pkt. Jak wskazują eksperci, to m.in. efekt pierwszych, wciąż nieprecyzyjnych zapowiedzi nowego prezydenta Stanów Zjednoczonych, dotyczących przyszłej polityki gospodarczej.

- Jeśli zacznie od obniżenia podatków, deregulacji sektora finansowego oraz inwestycji infrastrukturalnych, wzrosty na Wall Street mogą być kontynuowane – mówi Radosław Piotrowski, zarządzający w Union Investment TFI.

Jednak obniżka podatków, czy wzrost wydatków rządowych, w prostej linii prowadzi do zwiększenia deficytu, co przy ogromnym długu publicznym Stanów Zjednoczonych budzi niepokój. Obecnie wynosi on przeszło 19 bilionów dolarów czyli 105% amerykańskiego PKB. Dodatkowo, inwestorzy przygotowują się na powrót inflacji. Ta wybuchowa mieszanka sprawia, że drastycznie rosną rentowności obligacji.

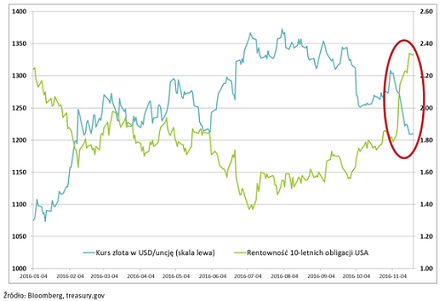

- Wzrost rentowności obligacji rządu USA jest główną przyczyną słabości złota w ostatnich tygodniach i miesiącach. Na początku lipca rentowność obligacji 10-letnich wynosiła ok. 1,35% podczas, gdy 21 listopada sięgnęła 2,35%. Tak znaczny wzrost nie zdarza się często – pisze w swoim komentarzu Maciej Kołodziejczyk, zarządzający funduszem Investor Gold Otwarty.

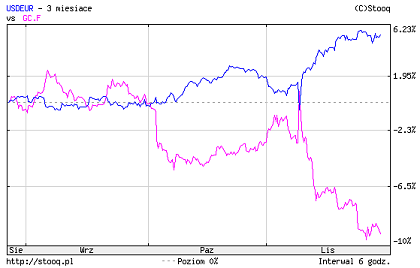

Oliwy do ognia dolewa znaczące umocnienie się dolara. Wiele wskazuje na to, że jest to efekt po pierwsze, „jastrzębiej” (a więc restrykcyjnej) postawy Donalda Trumpa wobec polityki monetarnej, a po drugie, zbliżającej się pierwszej w tym roku podwyżki stóp procentowych przez FOMC (amerykański odpowiednik RPP). Mocny dolar zazwyczaj oznacza spadki cen złota. Na wykresie poniżej, różową linią zaznaczone zostały notowania kontraktów terminowych na złoto. Niebieską, notowania pary USD/EUR.

Głosy ekspertów na temat kształtowania się cen złota w następnych miesiącach są podzielone. Z jednej strony są argumenty przemawiające za tym, żeby kontynuowały wzrosty z pierwszej połowy roku. Jak mówi Maciej Kołodziejczyk, gdy wróci inflacja, ceny złota pójdą w górę, bo jest to aktywo, które od wieków jest traktowane jako jedno z najlepszych zabezpieczeń przed wzrostem cen.

Z drugiej strony, trzeba mieć na uwadze, że bardzo duże znaczenie mają na tym rynku spekulanci. Jeszcze w czerwcu, po referendum w Wielkiej Brytanii, Tomasz Hońdo, starszy analityk Quercus TFI wskazywał, że: -Zarówno w ujęciu ilościowym, jak i wartościowym długie pozycje w kontraktach terminowych typu spekulacyjnego/inwestycyjnego są rekordowe lub bliskie rekordów. Także w ujęciu netto, czyli po odjęciu pozycji krótkich.

Być może warto wyjść od pytania, czy cena złota jest wysoka. Marc Faber, inwestor znany ze swoich trafnych prognoz rynkowych przekonuje jednak, że niezwykle ciężko jest w dzisiejszych czasach to ocenić. To zależy do czego je porównamy – Jeśli do stopy zwrotu indeksu S&P 500 z uwzględnieniem dywidend od roku 1970 albo cen nieruchomości w Londynie, albo tym bardziej do wzrostu wielkości globalnego zadłużenia, wtedy okaże się, że cena złota nie jest wygórowana – mówił Marc Faber podczas CEE Investment Conference.

Wojciech Kiermacz

Analizy Online

Reklama

29.11.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania