Inwestowanie w warunkach deflacji

Czy deflacja wpływa na możliwości i efekty inwestowania? Jeśli tak, to w jaki sposób? Czy istnieją specyficzne reguły możliwe do zastosowania w takich warunkach?

Odpowiedź na te pytania nie jest prosta. Wynika to z faktu, że długotrwały spadek cen jest zjawiskiem rzadko spotykanym, a w polskim wydaniu ma nietypowy charakter. Brakuje więc materiału do analiz, umożliwiających wyciąganie wniosków. Mimo to, spróbujmy.

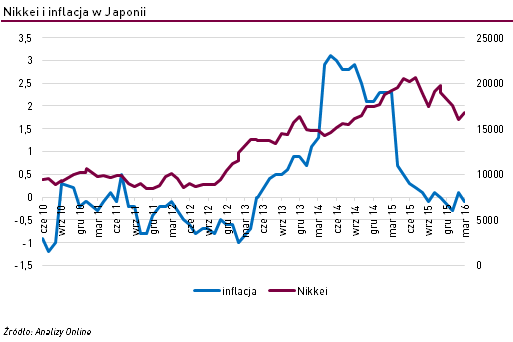

Pomijając krótki okres spadku cen w czasie ostatniego globalnego kryzysu finansowego, w Stanach Zjednoczonych deflacja widziana była ostatnio w latach pięćdziesiątych ubiegłego wieku, a na większą skalę w latach 1920-1940. Znacznie bogatsze doświadczenia z nowszej historii dotyczące Japonii, także nie dostarczają jasnych wskazówek. Japonia doświadcza deflacji niemal nieprzerwanie od ponad dwudziestu lat. W tym czasie tokijska giełda przeżywała okresy zarówno silnych wzrostów, jak i załamań, kurs jena i rentowność obligacji także ulegały zmiennym tendencjom, nie zawsze skorelowanym wprost z nasilaniem się i słabnięciem zjawisk deflacyjnych.

Druga trudność wiąże się z tym, że deflacja nie jest zjawiskiem samoistnym, lecz wynika z tendencji zachodzących w gospodarce lub czynników podażowych. Często spotykana opinia o negatywnym wpływie deflacji na gospodarkę jest więc pewnym uproszczeniem, mogącym prowadzić do nieporozumień. Najczęściej deflacja jest skutkiem recesji w gospodarce, a nie jej przyczyną, choć długotrwały spadek cen utrudnia wyjście ze spowolnienia.

Analizowanie efektywności inwestycji koncentrując się na samej deflacji, bez uwzględnienia realnych zjawisk gospodarczych może więc prowadzić do nieuprawnionych wniosków. Nie każda recesja wiąże się z deflacją, a deflacja nie zawsze jest dowodem na występowanie recesji, czego najlepszym przykładem jest sytuacja, z jaką mamy do czynienia od niemal dwóch lat w Polsce.

Analizę utrudnia także fakt, że wpływ na stopy zwrotu z różnych instrumentów finansowych ma nie tyle sama deflacja, lecz działania podejmowane w związku z jej występowaniem, głównie przez banki centralne. Reakcją na pojawienie się deflacji jest łagodzenie polityki pieniężnej, czyli obniżanie stóp procentowych. Konsekwencją jest wzrost cen obligacji o stałym oprocentowaniu, dostosowujący rentowność tych papierów do bieżących warunków rynkowych. Skutkiem tej tendencji są rosnące stopy zwrotu ze stałoprocentowych papierów dłużnych. Monetarna stymulacja z reguły korzystnie wpływa także na koniunkturę na rynku akcji.

Pewnych wniosków dostarcza analiza relacji między zmianami cen a stopami zwrotu z różnych instrumentów finansowych, opublikowana przez Credit Suisse, obejmująca lata 1900-2011. Wynika z niej, że w okresach największego nasilenia deflacji najwyższe realne stopy zwrotu przynoszą obligacje, na drugim miejscu znajduje się złoto, a na trzecim akcje. Sytuacja taka ma miejsce przy deflacji przekraczającej 3,5%. Relacje te zmieniają się zdecydowanie na korzyść akcji, w przypadku gdy skala deflacji jest mniejsza. Problem z praktycznym wykorzystaniem tych obserwacji polega jednak na nieprzystawalności warunków obecnych z tymi, które miały miejsce wiele lat temu. Po raz ostatni z deflacją przekraczającą 3,5% mieliśmy do czynienia ponad pięćdziesiąt lat temu.

Bazując na współczesnych obserwacjach i ograniczając się do naszych warunków, można stwierdzić, że w początkowej fazie pobudzania wzrostu gospodarczego i „walki” banku centralnego ze zjawiskami deflacyjnymi, rzeczywiście wysokie stopy zwrotu przynoszą papiery o stałym oprocentowaniu. Jednak wykorzystanie tej tendencji wiąże się ze stosowaniem aktywnych strategii kupna i sprzedaży tych papierów, co w przypadku większości inwestorów sprowadza się do korzystania z wyspecjalizowanych w tym funduszy.

Rynek akcji, przynajmniej w przypadku naszych największych spółek, bardziej podatny bywa na wpływ różnego rodzaju czynników, które są w stanie skutecznie zniekształcić modelowe założenia związane z deflacją i polityką pieniężną. Specyficzne czynniki wyłączyły także z praktycznego wykorzystania możliwości, jakie zgodnie z analizą Credit Suisse daje rynek złota. W poszukiwaniu wyższych stóp zwrotu w polskich warunkach największą popularnością cieszą się rynek nieruchomości na wynajem oraz obligacje korporacyjne. W przypadku tych ostatnich decydującą rolę odgrywa jednak nie koszt pieniądza, wynikający z polityki monetarnej, lecz premia za ryzyko.

Generalnie okres deflacji wiąże się z niskimi nominalnymi stopami zwrotu, a jedynym pocieszeniem jest to, że spadek cen powoduje wzrost realnej wartości kapitału. W gorszej sytuacji znajdują się kredytobiorcy, bo choć nominalna wartość ich zobowiązania nie zmienia się, to zwiększa się w ujęciu realnym.

Roman Przasnyski

Reklama

14.04.2016

Źródło: travellight / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania