Listy zastawne - zysk i bezpieczeństwo w jednym instrumencie

Listy zastawne to bardzo atrakcyjny, lecz w Polsce mało znany instrument. Wkrótce jednak sytuacja może ulec zmianie, a wszystko przez małą rewolucję w przepisach. Sprawdzamy w których funduszach znajdziemy te instrumenty

Listy zastawne stanowią dla banku stabilne źródło finansowania dla akcji kredytowej. Zaś z punktu widzenia inwestora to papiery, które ze względu na silne zabezpieczenie (wierzytelności banku z tytułu udzielonych kredytów) charakteryzują się wysokim poziomem bezpieczeństwa, a także niskim ryzykiem inwestycyjnym.

O stabilności tego typu instrumentów przekonali się inwestorzy zwłaszcza w czasie kryzysu rozpoczętego w 2008 r. To właśnie w jego okresie, podczas gdy rynek międzybankowy niemal przestał funkcjonować, list zastawny stał się w Europie Zachodniej podstawowym źródłem refinansowania banków. I chociaż obroty na rynku obligacji zabezpieczonych uległy znacznemu zmniejszeniu, to nie odnotowano żadnego przypadku niewywiązania się ze zobowiązania. Warto w tym miejscu jednak zaznaczyć, że banki hipoteczne korzystały ze wsparcia rządowego.

Dochód uzyskany z inwestycji w listy zastawne jest uzależniony od banku emitującego oraz kraju, w którym papiery są emitowane. Na rynkach rozwiniętych, ze względu na bardzo niskie ryzyko, rentowność listów zastawnych jest porównywalna z długiem państwa. W Polsce instrumenty te są bardziej zyskowne. - Na rynkach rozwiniętych niski poziom ryzyka kredytowego znajduje odzwierciedlenie w minimalnej marży powyżej krzywą swap, a często nawet ujemnej. Jest to jeden z powodów, dlaczego nie wzbudza on zainteresowania bardziej agresywnych inwestorów na rynku obligacji. Inaczej jest w Polsce, gdzie instrumenty te wyceniane są z sowitą marżą powyżej stawkę referencyjną – komentuje Paweł Gołębiewski, zarządzający funduszami dłużnymi w BPH TFI.

Podobnego zdania są także eksperci Pioneer Pekao TFI. - Jesteśmy zainteresowani tego typu instrumentami finansowymi, głównie ze względu na fakt, że są to papiery zabezpieczone, oferujące przyzwoitą marżę w relacji do oferowanej jakości – komentuje Piotr Szulec, dyrektor ds. komunikacji inwestycyjnej Pioneer Pekao TFI.

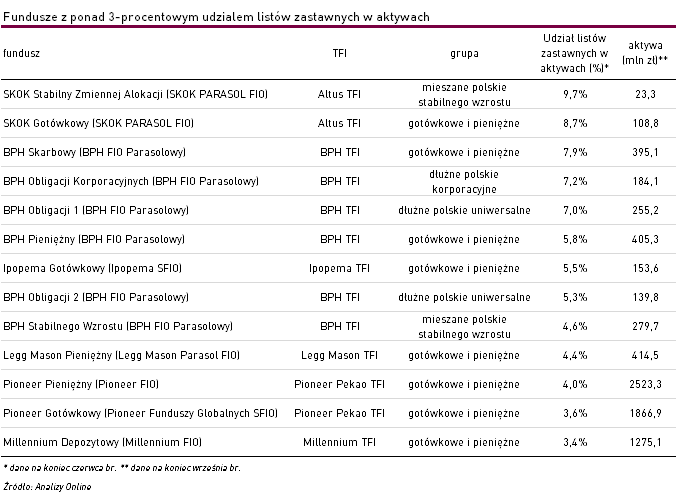

Według danych z ostatnich sprawozdań finansowych listy zastawne znajdują się w portfelach 21 detalicznych funduszy inwestycyjnych pochodzących z 11 różnych TFI. Najbardziej aktywne w tym obszarze jest BPH TFI. Znajdziemy je w portfelach 7 funduszy, a w 6 przypadkach ich udział przekracza 5% aktywów. Dużą wagę do tego typu instrumentów przypisują także zarządzający SKOK Stabilny Zmiennej Alokacji (SKOK PARASOL FIO) (9,7%) oraz SKOK Gotówkowy (SKOK PARASOL FIO) (8,7%). Pod względem wartości zaangażowanych środków na rynku przoduje jednak Pioneer Pekao TFI, którego zarządzający ulokowali w listach zastawnych blisko 180 mln zł. Na koniec czerwca br. znajdowały się one w portfelach: Pioneer Pieniężny (Pioneer FIO), Pioneer Pieniężny Plus (Pioneer FIO) i Pioneer Gotówkowy (Pioneer Funduszy Globalnych SFIO). Jednak w żadnym z produktów nie przekraczały 5% aktywów.

Pomimo wielu zalet, do tej pory rynek listów zastawnych w Polsce niemal nie istniał, a główną barierą jego rozwoju były przepisy legislacyjne. Krokiem milowym mają być nowe przepisy prawne, które zaczną obowiązywać od początku 2016 roku. Dzięki nim jakość polskich listów zastawnych ma ulec polepszeniu, a tym samym poprzez tańsze finansowanie działalności kredytowej dla banków, obniżą się koszty kredytów. - W naszej ocenie zmiany w ustawodawstwie pozwolą na zainteresowanie się listami zastawnymi przez większą grupę inwestorów, również zagranicznych. Dodatkowo wprowadzone modyfikacje prawne w szczególny sposób chronić będą obligatariusza przed niekorzystnym scenariuszem. Warto wspomnieć też o zastosowaniu mechanizmu „pass-through”, czyli wydłużaniu terminu zapadalności instrumentu, w sytuacji gdy emitent nie może spłacić całości listów zastawnych. W międzyczasie odsetki obsługiwane będą regularnie z bieżących rat kredytów. Dzięki temu zmniejszone jest ryzyko „nerwowej” wyprzedaży aktywów po cenach poniżej wartości rynkowej. Dla zwiększenia płynności rynku najważniejsze zmiany dotyczą zniesienia podatku dla inwestorów zagranicznych, które mogło powodować podwójne obciążenie inwestorów w przypadku braku podpisanych porozumień międzynarodowych – komentuje Paweł Gołębiewski.

Obecnie w Polsce listy zastawne emitują mBank Hipoteczny oraz Pekao Bank Hipoteczny. W ostatnim czasie działalność rozpoczął także PKO Bank Hipoteczny, który przygotowuje się do pierwszej emisji na przełomie roku. Zmiany w przepisach już uruchomiły reakcje pozostałych banków, które, aby mieć możliwość emisji listów zastawnych (posiadać status banku hipotecznego), kierują do Komisji Nadzoru Finansowego wnioski o utworzenie banku hipotecznego.

Reklama

15.10.2015

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania