Turcja i Rosja - rynki, które jeszcze nie raz zaskoczą

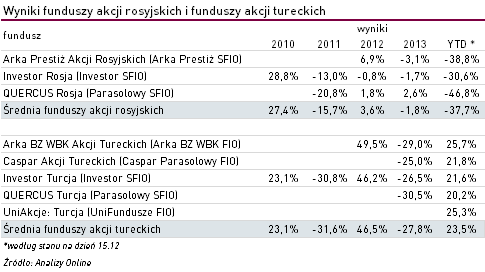

Inwestor decydując się na lokowanie środków na rynkach wschodzących powinien być przygotowany nie tylko na wysokie zyski, lecz także na poniesienie dotkliwych strat. To często powtarzane przez analityków zdanie najbardziej sprawdziło się w tym roku. Podczas, gdy posiadacze jednostek funduszy akcji tureckich mogą cieszyć się ponad +23% zyskami, tak klienci rozwiązań akcji rosyjskich liczą straty w wysokości nawet -46%.

Głównym powodem tak dużych rozbieżności w wynikach są ostatnie wydarzenia polityczne za wschodnią granicą. Konflikt pomiędzy Rosją a Ukrainą pociągnął za sobą szereg wydarzeń, które negatywnie odbiły się na gospodarkach europejskich, a w największym stopniu zaszkodziły samej Rosji. Obecnie kraj boryka się z wysoką inflacją. Odpływ kapitału z rosyjskiej gospodarki osłabia rubla, który od czerwca stracił w stosunku do euro i dolara już ponad -40%. Dodatkowo na spadek kursu rosyjskiej waluty niekorzystnie wpływa załamanie cen ropy naftowej, która jest najważniejszym surowcem eksportowym tego kraju. W ciągu niespełna pół roku ceny „czarnego złota” spadły już o -46%. W obliczu takiej sytuacji, aby ratować wartość rosyjskiej waluty, tamtejszy bank centralny zadecydował o podwyżce stóp procentowych do 17%, co jest najwyższym poziomem od kryzysu z 1998 r.

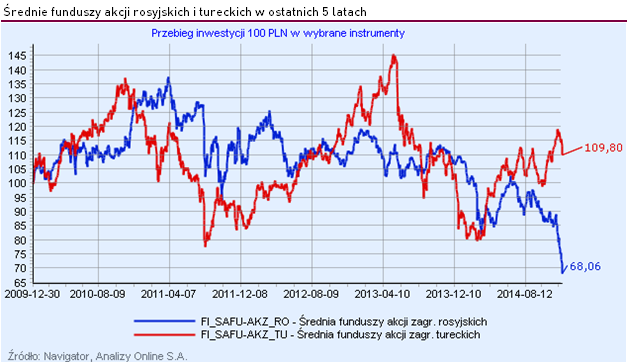

To jak duży wpływ na gospodarkę rosyjską oraz na tamtejszy rynek akcji ma spadek wartości rubla, najlepiej obrazują notowane w różnych walutach moskiewskie indeksy RTS oraz MICEX, skupiające 50 największych rosyjskich spółek. RTS wyrażający ceny akcji w dolarach spadł od początku roku o -50%. Natomiast notowany w rublu MICEX stracił odpowiednio -5,3%.

W takim otoczeniu rynkowym, wśród wszystkich grup funduszy, to właśnie rozwiązania akcji rosyjskich poniosły największe straty (przeczytaj: Panika w Rosji, klienci funduszy tracą). Poprzedni rok, przed kryzysem, fundusze również zakończyły na minusie, choć odnotowane straty były o wiele mniejsze -1,8%. Z kolei w ostatnich latach, moskiewska giełda przyniosła największą pozytywną niespodziankę w 2009 r., kiedy indeks RTS zyskał blisko +129%, a strategie akcji rosyjskich zarobiły średnio +81%. Rok później (2010) zyski na tym rynku również były imponujące, średnia stopa zwrotu funduszy wyniosła ponad +27%.

Dalszy przebieg wydarzeń za wschodnią granicą oraz reakcje tamtejszych władz są na tyle nieprzewidywalne, że najbliższa przyszłość na tym rynku przedstawia się w bardzo niejasnych barwach. Zatem duża część inwestorów z moskiewskiej giełdy relokuje swój kapitał na inne rynki, w tym w dużej części do Turcji, która została tegorocznym największym beneficjentem problemów Rosji. Co więcej, podczas gdy Rosja jako eksporter ropy traci na dynamicznie spadających cenach surowca, tak Turcja, będąca jego importerem zyskuje.

Turecki rynek jest bardzo dobrze oceniany przez wielu specjalistów. Ich zdaniem Turcja, będąca łącznikiem między Wschodem a Zachodem, ma szanse odnieść korzyści z handlu zarówno z rosnącym rynkiem Bliskiego Wschodu, jak i przeżywającą ożywienie Europą. Jednak kraj ten nie jest wolny od ryzyka. Wręcz przeciwnie. Turcja znajduje się w zestawieniu tzw. fragile five, czyli 5 gospodarek wschodzących, które są najbardziej uzależnione od zagranicznych inwestycji. Co więcej, chociaż obecnie tamtejsza sytuacja polityczna zeszła na dalszy plan, to może o sobie przypomnieć w związku z przyszłorocznymi wyborami parlamentarnymi. Wiele kontrowersji wzbudza także wybrany w sierpniu prezydent Erdogan. Część ekspertów obawia się o jego autorytaryzm oraz bojowe nastawienie, część zaś uważa, że jest ogromną szansą na rozwój tureckiej gospodarki.

Turecki rynek jest bardzo dynamiczny. W jednym roku dużo zyskuje, lecz w drugim równie dużo traci. I chociaż w 2014 r. fundusze akcji tureckich zyskały najwięcej, to dla kontrastu, w zeszłym roku właśnie te rozwiązania poniosły największe straty -28%. W poprzednich latach sytuacja była podobna. W 2012 r. strategie akcji tureckich dały zarobić średnio +47%, a w 2011 straciły -31%.

Podsumowując, uwzględniając dynamicznie zmieniającą się sytuację polityczną i gospodarczą tych dwóch krajów wschodzących, a także wpływ jaki wywiera reszta świata, nie sposób jest przewidzieć zachowania tamtejszych rynków akcji w przyszłości. Bowiem w kolejnym roku sytuacja może przybrać całkowicie inny przebieg.

Magdalena Patynowska

Analizy Online

Głównym powodem tak dużych rozbieżności w wynikach są ostatnie wydarzenia polityczne za wschodnią granicą. Konflikt pomiędzy Rosją a Ukrainą pociągnął za sobą szereg wydarzeń, które negatywnie odbiły się na gospodarkach europejskich, a w największym stopniu zaszkodziły samej Rosji. Obecnie kraj boryka się z wysoką inflacją. Odpływ kapitału z rosyjskiej gospodarki osłabia rubla, który od czerwca stracił w stosunku do euro i dolara już ponad -40%. Dodatkowo na spadek kursu rosyjskiej waluty niekorzystnie wpływa załamanie cen ropy naftowej, która jest najważniejszym surowcem eksportowym tego kraju. W ciągu niespełna pół roku ceny „czarnego złota” spadły już o -46%. W obliczu takiej sytuacji, aby ratować wartość rosyjskiej waluty, tamtejszy bank centralny zadecydował o podwyżce stóp procentowych do 17%, co jest najwyższym poziomem od kryzysu z 1998 r.

To jak duży wpływ na gospodarkę rosyjską oraz na tamtejszy rynek akcji ma spadek wartości rubla, najlepiej obrazują notowane w różnych walutach moskiewskie indeksy RTS oraz MICEX, skupiające 50 największych rosyjskich spółek. RTS wyrażający ceny akcji w dolarach spadł od początku roku o -50%. Natomiast notowany w rublu MICEX stracił odpowiednio -5,3%.

W takim otoczeniu rynkowym, wśród wszystkich grup funduszy, to właśnie rozwiązania akcji rosyjskich poniosły największe straty (przeczytaj: Panika w Rosji, klienci funduszy tracą). Poprzedni rok, przed kryzysem, fundusze również zakończyły na minusie, choć odnotowane straty były o wiele mniejsze -1,8%. Z kolei w ostatnich latach, moskiewska giełda przyniosła największą pozytywną niespodziankę w 2009 r., kiedy indeks RTS zyskał blisko +129%, a strategie akcji rosyjskich zarobiły średnio +81%. Rok później (2010) zyski na tym rynku również były imponujące, średnia stopa zwrotu funduszy wyniosła ponad +27%.

Dalszy przebieg wydarzeń za wschodnią granicą oraz reakcje tamtejszych władz są na tyle nieprzewidywalne, że najbliższa przyszłość na tym rynku przedstawia się w bardzo niejasnych barwach. Zatem duża część inwestorów z moskiewskiej giełdy relokuje swój kapitał na inne rynki, w tym w dużej części do Turcji, która została tegorocznym największym beneficjentem problemów Rosji. Co więcej, podczas gdy Rosja jako eksporter ropy traci na dynamicznie spadających cenach surowca, tak Turcja, będąca jego importerem zyskuje.

Turecki rynek jest bardzo dobrze oceniany przez wielu specjalistów. Ich zdaniem Turcja, będąca łącznikiem między Wschodem a Zachodem, ma szanse odnieść korzyści z handlu zarówno z rosnącym rynkiem Bliskiego Wschodu, jak i przeżywającą ożywienie Europą. Jednak kraj ten nie jest wolny od ryzyka. Wręcz przeciwnie. Turcja znajduje się w zestawieniu tzw. fragile five, czyli 5 gospodarek wschodzących, które są najbardziej uzależnione od zagranicznych inwestycji. Co więcej, chociaż obecnie tamtejsza sytuacja polityczna zeszła na dalszy plan, to może o sobie przypomnieć w związku z przyszłorocznymi wyborami parlamentarnymi. Wiele kontrowersji wzbudza także wybrany w sierpniu prezydent Erdogan. Część ekspertów obawia się o jego autorytaryzm oraz bojowe nastawienie, część zaś uważa, że jest ogromną szansą na rozwój tureckiej gospodarki.

Turecki rynek jest bardzo dynamiczny. W jednym roku dużo zyskuje, lecz w drugim równie dużo traci. I chociaż w 2014 r. fundusze akcji tureckich zyskały najwięcej, to dla kontrastu, w zeszłym roku właśnie te rozwiązania poniosły największe straty -28%. W poprzednich latach sytuacja była podobna. W 2012 r. strategie akcji tureckich dały zarobić średnio +47%, a w 2011 straciły -31%.

Podsumowując, uwzględniając dynamicznie zmieniającą się sytuację polityczną i gospodarczą tych dwóch krajów wschodzących, a także wpływ jaki wywiera reszta świata, nie sposób jest przewidzieć zachowania tamtejszych rynków akcji w przyszłości. Bowiem w kolejnym roku sytuacja może przybrać całkowicie inny przebieg.

Magdalena Patynowska

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

19.12.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania