Fundusze pieniężne znów wygrywają z lokatami

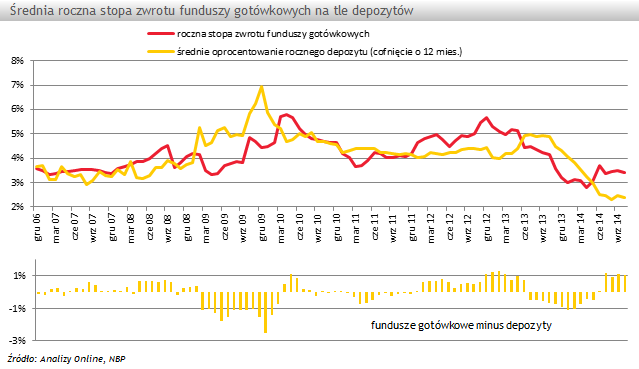

W ciągu ostatnich 12 miesięcy fundusze gotówkowe i pieniężne zarobiły średnio +3,4%. To o ponad 1 pkt proc. więcej niż wyniosły odsetki z zakładanych rok temu 12-miesięcznych lokat. Mniej więcej tyle wyniósł również realny zysk, gdyż od kilku miesięcy mamy do czynienia z deflacją.

Przewaga funduszy gotówkowych i pieniężnych nad lokatami utrzymuje się od 6 miesięcy, a od sierpnia przekracza 1 punkt procentowy. Co ciekawe przewaga ta widoczna jest także z perspektywy najbardziej rentownych produktów z obu kategorii. Najbardziej atrakcyjne lokaty 12-miesięczne na kwotę 5 tys. zł, zakładane rok temu gwarantowały swoim klientom oprocentowanie rzędu 3,5-3,7%. Tymczasem aż 14 funduszy przyniosło w okresie ostatnich 12 miesięcy lepszy wynik, a w czterech przypadkach przekroczył on nawet +4,0%. Wśród nich znalazły się m.in. Copernicus Płynnościowy Plus (Copernicus FIO) oraz KBC Portfel Pieniężny (KBC Portfel VIP SFIO).

Przewaga funduszy gotówkowych i pieniężnych nad lokatami utrzymuje się od 6 miesięcy, a od sierpnia przekracza 1 punkt procentowy. Co ciekawe przewaga ta widoczna jest także z perspektywy najbardziej rentownych produktów z obu kategorii. Najbardziej atrakcyjne lokaty 12-miesięczne na kwotę 5 tys. zł, zakładane rok temu gwarantowały swoim klientom oprocentowanie rzędu 3,5-3,7%. Tymczasem aż 14 funduszy przyniosło w okresie ostatnich 12 miesięcy lepszy wynik, a w czterech przypadkach przekroczył on nawet +4,0%. Wśród nich znalazły się m.in. Copernicus Płynnościowy Plus (Copernicus FIO) oraz KBC Portfel Pieniężny (KBC Portfel VIP SFIO).

Średnie oprocentowanie nowych rocznych depozytów złotowych od czerwca zeszłego roku nie przekracza 3%, a najlepsza obecnie roczna lokata opiewa na zaledwie 3,5%. Październikowa obniżka stóp procentowych przez Radę Polityki Pieniężnej raczej nie poprawi sytuacji deponujących swoich oszczędności na lokatach.

Dokonując wyboru pomiędzy lokatą, a funduszem musimy zdawać sobie sprawę z różnic, jakie towarzyszą tego rodzaju inwestycjom. Po pierwsze, oprocentowanie lokaty jest znane z góry, natomiast w przypadku funduszy poznajemy je dopiero kończąc inwestycję. Ich wyniki w sporej mierze zależą od stawek WIBOR. Wysokich stóp zwrotu można się spodziewać m.in. w okresach gdy stawki WIBOR znajdują się na wysokim poziomie. Obecnie, od września WIBOR 6M nie przekracza 2,5%. Ponadto, w przypadku funduszy gotówkowych musimy liczyć się z ryzykiem poniesienia straty. Są to sporadyczne sytuacje, ale się zdarzają. Część aktywów lokowana jest bowiem obligacje korporacyjne, z którymi wiąże się ryzyko kredytowe.

Fundusze gotówkowe mają jednak kilka dodatkowych atutów. Po pierwsze są bardzo płynne. Inwestujący mogą w każdej chwili wycofać środki nie tracąc wypracowanych zysków, podczas gdy w przypadku lokat przedterminowe zerwanie wiąże się ze zwrotem jedynie zainwestowanego kapitału bez odsetek. Po drugie, w przypadku funduszy, podatek jest pobierany jedynie przy zakończeniu inwestycji. Jeśli inwestujemy środki w ramach funduszu parasolowego, możemy przenosić środki pomiędzy funduszami o różnym poziomie ryzyka, a podatek pobierany jest dopiero na sam koniec inwestycji.

W przypadku lokat, warto natomiast zwrócić uwagę na kilka „haczyków” jakie stosują banki. Może się bowiem okazać, iż oprocentowanie jest atrakcyjne tylko z pozoru. Przykładowo banki oferując tzw. lokaty progresywne o oprocentowaniu rosnącym z każdym kolejnym miesiącem, informują głównie o stawce obowiązującej tylko w ostatnim miesiącu. Wysoko oprocentowane są często lokaty, których założenie wiąże się z inwestycją w fundusze. W tym przypadku wysoka stawka dotyczy tylko części wpłaconych środków i obowiązuje w ograniczonym okresie. Warto też wspomnieć, że często do założenia lokaty konieczne jest spełnienie dodatkowych warunków, jak choćby założenie płatnego konta w banku, którego opłaty pomniejszą nam ostateczny rezultat inwestycyjny.

Anna Zalewska

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

10.11.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania