Porównujemy programy: Regularnie ze składką 200 zł u wybranych dystrybutorów

Ostatnio porównywaliśmy programy ze składką regularną 200 zł dostępne w szerokiej sieci sprzedaży.

Dzisiaj przyjrzymy się programom ze składką 200 zł dostępnym tylko o wybranych dystrybutorów.

Pierwszym omawianym rozwiązaniem jest produkt TUnŻ Warta Ster na Przyszłość dostępny w placówkach Raiffeisen Bank Polska. Program może założyć osoba w wieku 18-70 lat. Umowa ubezpieczenia zawierana jest na okres 10 lat, po upływie którego można przejść na umowę bezskładkową. Wyraźnym elementem ubezpieczeniowym jest dodatkowa suma ubezpieczenia na wypadek nieszczęśliwego wypadku, która zależnie od składki wynosi od 15 do 60 tys. Po 3 latach istnieje możliwość czasowego zawieszenia wpłat na maksymalnie 12 miesięcy. Platforma UFK oferuje 17 funduszy zewnętrznych i 4 plany zarządzane przez ubezpieczyciela. 12 pierwszych transferów i alokacji jest bez opłat. Ubezpieczyciel pobiera opłatę za zarządzanie funduszami w wysokości 1,9% w skali roku, a także opłatę operacyjną (10 zł/mies.), za ryzyko oraz za ryzyko z tytułu śmierci w nieszczęśliwym wypadku (0,06% miesięcznie). W przypadku wcześniejszego zakończenia inwestycji, czyli przed upływem 10 lat, pobierana jest opłata likwidacyjna.

Nordea Plan Systematycznego Oszczędzania Optimum to rozwiązanie dostępne w Nordea Banku. Ubezpieczenie zawierane jest na czas nieokreślony. Na umowę bezskładkową można przejść po 5 latach. Można wtedy dokonać pierwszego, czasowego zawieszenia wpłaty składek. Ofertę inwestycyjną tworzą 84 fundusze (zewnętrzne i wewnętrzne), które można alokować z dokładnością nawet do 0,5%. W ciągu roku darmowych jest 12 pierwszych transferów i alokacji. Opłaty za zarządzanie i administracyjna są na takim samym poziomie, jak w omawianym powyżej programie Ster na przyszłość (odpowiednio 1,9% w skali roku i 10 zł/mies.). Opłaty likwidacyjne także pobierane są przez pierwsze 10 lat polisowych.

Better Future to program oferowany w instytucjach z Grupy Kapitałowej Open Finance. Mieliśmy już możliwość scharakteryzować ten produkt, porównując programy dostępne od składki 100 zł/mies. Wtedy omawialiśmy wariant I tego ubezpieczenia. Opłaty są tu bardzo zbliżone do tych, jakie występują w wariancie pierwszym. Jedyna różnica widoczna jest w opłacie za zarządzanie, która wynosi tutaj 2,39% w skali roku (w ofercie ze składką min. 100 zł było to 2,69%).

Plan Inwestycyjny Optimum (wariant I) to produkt stworzony przez Aegon TUnŻ dla klientów Banku Handlowego. Ubezpieczonym może być osoba w wieku 18-71 lat. Składki regularne mogą być nadpłacane. Alokacji składek można dokonać z dokładnością do 1%, ale nie mniej niż 10% środków w jeden fundusz. Czas wyceny UFK podczas transferu i alokacji składek jest taki sam, jak w innych programach tego ubezpieczyciela i wynosi do 5 dni dla UFK denominowanych w PLN i do 7 dni w przypadku funduszy wycenianych w walutach obcych. Na Platformie Inwestycyjnej dostępnych jest 50 polskich i zagranicznych funduszy. Po opłaceniu składek należnych za pierwszy rok polisowy można dokonywać wpłat składek dodatkowych. Od drugiego roku można zawiesić wpłaty składek, ale maksymalnie na 12 miesięcy. Opłata za zarządzanie UFK wynosi 1,95% rocznie przez pierwsze 10 lat, po upływie tego czasu - 1,25%. Opłata administracyjna to 8 zł/mies. i pobierana jest do momentu osiągniecia statusu polisy opłaconej (w wariancie I przez 10 lat). Opłaty likwidacyjne pomniejszają wartość wykupu przez pierwsze 10 lat trwania programu.

Aspecta Profit to produkt stworzony przez HDI-Gerling Życie TU dla doradców OVB Allfinanz Polska. Produkt dostępny jest w trzech wariantach: Silver (od 130 zł), Gold (od 180 zł) i Platinum (od 250 zł). Ze względu na brak innych produktów, innych ubezpieczycieli z min. składką regularną w wysokości 180 zł, postanowiliśmy porównać wariant Gold tego produktu wspólnie z tymi dedykowanymi od 200 zł/mies. Program Aspecta Profit, jak i większość innych rozwiązań HDI-Gerling Życie TU, posiada specyficzną konstrukcję opłat. Wprawdzie alokacja składki wynosi 100%, ale za prowadzenie indywidualnego rachunku pobierana jest opłata od każdej wpłaconej składki regularnej i dodatkowej w wysokości 5%. Ponadto od pierwszego do piątego roku polisowego z rachunku podstawowego pobierana jest opłata za prowadzenie umowy ubezpieczenia (w wysokości 0,95%/mies.), a także opłata polisowa oraz opłata administracyjna (za zarządzanie UFK) – w wysokości 0,1417% miesięcznie. Opłata likwidacyjna naliczana jest w przypadku zakończenia inwestycji przed upływem 13 lat jej trwania. Ofertę inwestycyjną tworzy blisko 80 UFK. Alokacja środków odbywa się w ciągu 3 dni. W przypadku transferu umorzenie j.u. trwa do 3 dni, a nabycie do 4 dni.

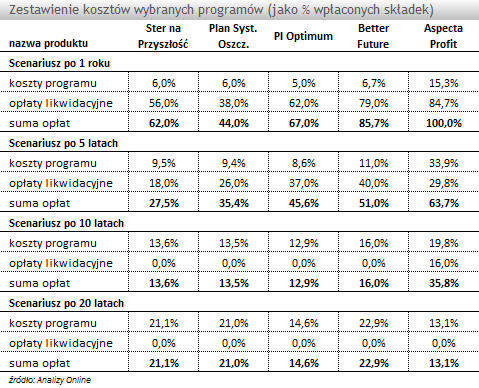

Z piątki przedstawionych programów w scenariuszu zakończenia inwestycji po 1 roku, po 5 i 10 latach najdroższym programem okazał się program Aspecta Profit. Jednocześnie program ten wypada najlepiej pod względem kosztów w przypadku inwestycji 20-letniej. Wiąże się to z bardzo wysokimi kosztami programu w pierwszych 5 latach, a także z długim okresem pobierania opłat likwidacyjnych w przypadku wcześniejszego zakończenia inwestycji. Koszty prowadzenia programu w pierwszych trzech scenariuszach są wysokie także w rozwiązaniu HDI Gerling Życie TU. Dobrze na tle wszystkich scenariuszy prezentuje się natomiast PI Optimum.

Programy ze składką regularną są dedykowane inwestowaniu długoterminowemu (10 lat +), dlatego w takim horyzoncie należy je przede wszystkim rozpatrywać. Ze wszystkich omawianych programów ze składką min. 200 zł (dzisiaj i w poprzednim materiale), najniższe koszty, bez uwzględniania opłat likwidacyjnych, w 10-letnim okresie mają programy: Ubezpieczenie Inwestycyjne Kapitalna Przyszłość, Allianz Invest i PI Optimum. Również w przypadku inwestycji na 20 lat najtańsze są programy Aviva TUnŻ i HDI-Gerling Życie TU, a także inne rozwiązanie Aegon TUnŻ - Multi PIN 2.1. Najdroższe z kolei okazały się: w 20 letnim horyzoncie - Skandia Future, Better Future i Ster na Przyszłość, oraz Aspecta Profit, Multi PIN 2.1 i ponownie Skandia Future w okresie 10-letnim.

Programy oszczędnościowe posiadają bardzo zróżnicowane konstrukcje opłat. Zdarza się, że jeden i ten sam produkt jest najtańszy w bardzo długim horyzoncie, ale najdroższy w krótkim i średnim. Czas to pieniądz, chociaż w przypadku niektórych programów bywa bardziej łaskawy (w ujęciu procentowym) z biegiem czasu.

Łukasz Hajduk, analityk rynku UFK

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Polisy na życie z UFK

Tylko u nas

10.07.2013

Źródło: ShusterKarl / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania