Porównujemy programy: Czy niska składka = wysokie koszty?

W ofercie ubezpieczycieli mamy sporo produktów ze składką regularną dostępnych już od 100 zł miesięcznie. Przyjrzymy się dziś 6 wybranym, standardowym produktom. Oprócz nich na rynku dostępnych jest kilka rozwiązań ochronno-inwestycyjnych różnych TUnŻ, produkt DB Emerytura (który jest od 100 zł ale rekomendowany jest jako program pakietowy z IKE i IKZE) oraz liczne rozwiązania Open Life (my wybraliśmy tylko jedno z nich).

mSAVER Plus (podobnie jak bliźniaczy Multisaver Plus) to rozwiązanie stworzone przez Benefia TUnŻ dla grupy BRE. Program dedykowany jest osobom, które ukończył 18-sty rok życia. W jego ramach można wybierać pomiędzy 19 funduszami kilku różnych TFI. Ubezpieczyciel pobiera opłatę za zarządzanie w wysokości 1,5% w skali roku. Dodatkowo inwestor musi liczyć się z comiesięczną opłatą administracyjną w wysokości 6 zł. W przypadku rezygnacji z programu w pierwszych 5 latach należy liczyć się z opłatą likwidacyjną równą sumie 50% składek pierwszorocznych.

Diamentowa Strategia to produkt TUnŻ Warta. Do programu może przystąpić osoba w wieku 15-60 lat. W ramach oferty dostępnych jest 14 funduszy i planów z oferty Warty i KBC TFI. Tylko jeden transfer środków w roku jest darmowy, każdy kolejny „kosztuje” 0,5% wartości przenoszonej kwoty. Ponadto cena zakupu jednostki uczestnictwa ustalana jest poprzez dodanie do ceny sprzedaży jednostki uczestnictwa nie więcej niż 5% ceny jej zakupu. Z opłat pobieranych miesięcznie trzeba także wymienić opłatę administracyjną (6,43 zł). Rezygnacja z programu w pierwszych 2 latach oznacza utratę 100% ulokowanych na rachunku środków.

Allianz Specjalnie dla Dziecka to rozwiązanie inwestycyjne-posagowe. Ubezpieczenie trwa od 5 do 25 lat, a w dniu zakończenia trwania programu ubezpieczone dziecko musi mieć ukończone 18 lat i nie więcej niż 26 lat. Ofertę inwestycyjną tworzy 11 funduszy TFI Allianz. Niestety tylko jedno przeniesienie środków pomiędzy funduszami w roku jest bezpłatne, każde kolejne kosztuje 20 zł. Różnica pomiędzy ceną zakupu i sprzedaży j.u. wynosi 4%. Jeśli chodzi o pozostałe opłaty to w pierwszym roku pobierana jest opłata w wysokości 22,5% wpłaconych składek, a następnie w latach 2-5 opłata odnowieniowa w wysokości 5,75%. Dodatkowo naliczana jest opłata polisowa (2 zł/mies.). Koszt wykupu polisy w pierwszych 2 latach programu to 80% wartości polisy, a w kolejnych latach odpowiednio 10%, 5% i 2%.

Better Future to jedno z wielu rozwiązań oferowanych przez Open Life. Sam program dzieli się na kilka wariantów (zależnych i bardziej korzystnych dla coraz to wyższych składek). Dla I wariantu (dla składek od 100 zł/mies.) na platformie inwestycyjnej programu dostępnych jest kilkadziesiąt różnych funduszy. Atrakcyjna oferta inwestycyjna wiąże się z dość wysoką opłatą za zarządzanie (standardowo 2,69% w skali roku). Ponadto co miesiąc pobierana jest opłata administracyjna w wysokości 10,99 zł. W każdym nieparzystym roku po 10 rocznicy polisy, alokacja składki wynosi 110% (co choć trochę rekompensuje wysokie koszty programu). Z kolei do 10 roku, w przypadku wypłaty środków, pobierane są opłaty likwidacyjne. Wartość wykupu waha się od 10% w pierwszym roku do 95% w dziesiątym.

Ubezpieczenie Inwestycyjne to rozwiązanie inwestycyjne TUnŻ Cardif Polska. Ubezpieczonym może być osoba, która ukończyła 13 lat. W ramach programu mamy do wyboru zaledwie 2 fundusze. W pierwszym roku alokowanych jest zaledwie 60% środków, a w każdych kolejnych 99%. Ponadto 2 razy w miesiącu pobierana jest opłata administracyjna (1,5 zł). Zaletą programu są niskie opłaty likwidacyjne. W przypadku wykupu polisy w pierwszym roku potrącanych jest 10% wartości wycofywanych środków, w drugim roku 5%, a od trzeciego 0%.

Ostatnie z prezentowanych rozwiązań to program Nordea Futura, a dokładnie jego I wariant (proponujący najmniej świadczeń „ochronnych”). Program dedykowany jest osobom w wieku 1-75 lat. Platforma funduszy jest bardzo szeroka i obejmuje 60 różnych UFK. Dodatkowa opłata za zarządzanie funduszami zewnętrznymi (zarządzanymi przez inne instytucje niż Nordea Polska TUnŻ i Credit Suisse Asset Management) to max. 2,99%. Dodatkowo co miesiąc pobierana jest opłata administracyjna w wysokości 8,9 zł. W przypadki wykupu polisy, towarzystwo nalicza opłaty likwidacyjne w pierwszych 3 latach trwania programu (w latach 1-2 jest to 95% wycofywanych środków, a w 3 roku 10%).

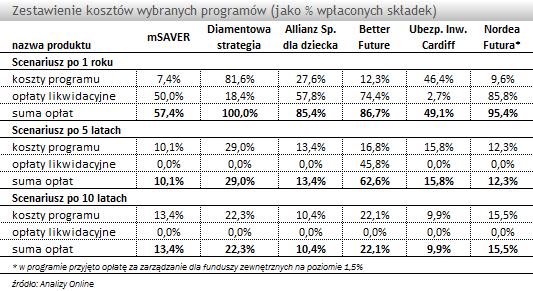

Zestawiając powyższe programy, przedstawiliśmy koszty jako określony % wpłaconej składki, dla różnych scenariuszy (wyjście z inwestycji po pierwszym roku, po 5 latach i po 10 latach). Oddzielnie ujęliśmy koszty prowadzenia programów i opłaty likwidacyjne.

W krótkim horyzoncie (1 rok) zdecydowanie najlepiej wypada program mSAVER Plus, który ma najniższy poziom kosztów prowadzenia programu. Najniższe opłaty likwidacyjne są w programie Cardif TUnŻ, co jednak nie przekłada się na niskie koszty programu. W 5-letnim horyzoncie opłaty likwidacyjne przestają być kluczowym nośnikiem opłat. Najlepiej wypadają programy mające stosunkowo małe dodatkowe opłaty za zarządzanie, alokujące 100% wpłaconych składek i nie charakteryzujące się różnicą w cenie nabycia i sprzedaży j.u. (mSAVER i Nordea Futura). Najdroższa jest Diamentowa Strategia. W długim, 10-letnim horyzoncie programy, w których pobierane są dodatkowe opłaty za zarządzanie plasują się w środku stawki, a najtańsze okazują się rozwiązania Allianz TUnŻ i Cardif TUnŻ.

Zważywszy na uśredniony poziom kosztów i możliwości inwestycyjne (a czasami raczej na „ograniczenia inwestycyjne”) wydaje się, że spośród omawianych programów najlepiej prezentują się oferty mBanku (mSAVER) oraz program Nordea Futura. Pamiętajmy jednak, że oszczędzanie z ubezpieczycielem jest rekomendowane przynajmniej w średnim terminie, a coraz wyższy poziom wpłacanych składek powinien zwiększać atrakcyjność tego typu rozwiązań.

Łukasz Hajduk, analityk rynku UFKmSAVER Plus (podobnie jak bliźniaczy Multisaver Plus) to rozwiązanie stworzone przez Benefia TUnŻ dla grupy BRE. Program dedykowany jest osobom, które ukończył 18-sty rok życia. W jego ramach można wybierać pomiędzy 19 funduszami kilku różnych TFI. Ubezpieczyciel pobiera opłatę za zarządzanie w wysokości 1,5% w skali roku. Dodatkowo inwestor musi liczyć się z comiesięczną opłatą administracyjną w wysokości 6 zł. W przypadku rezygnacji z programu w pierwszych 5 latach należy liczyć się z opłatą likwidacyjną równą sumie 50% składek pierwszorocznych.

Diamentowa Strategia to produkt TUnŻ Warta. Do programu może przystąpić osoba w wieku 15-60 lat. W ramach oferty dostępnych jest 14 funduszy i planów z oferty Warty i KBC TFI. Tylko jeden transfer środków w roku jest darmowy, każdy kolejny „kosztuje” 0,5% wartości przenoszonej kwoty. Ponadto cena zakupu jednostki uczestnictwa ustalana jest poprzez dodanie do ceny sprzedaży jednostki uczestnictwa nie więcej niż 5% ceny jej zakupu. Z opłat pobieranych miesięcznie trzeba także wymienić opłatę administracyjną (6,43 zł). Rezygnacja z programu w pierwszych 2 latach oznacza utratę 100% ulokowanych na rachunku środków.

Allianz Specjalnie dla Dziecka to rozwiązanie inwestycyjne-posagowe. Ubezpieczenie trwa od 5 do 25 lat, a w dniu zakończenia trwania programu ubezpieczone dziecko musi mieć ukończone 18 lat i nie więcej niż 26 lat. Ofertę inwestycyjną tworzy 11 funduszy TFI Allianz. Niestety tylko jedno przeniesienie środków pomiędzy funduszami w roku jest bezpłatne, każde kolejne kosztuje 20 zł. Różnica pomiędzy ceną zakupu i sprzedaży j.u. wynosi 4%. Jeśli chodzi o pozostałe opłaty to w pierwszym roku pobierana jest opłata w wysokości 22,5% wpłaconych składek, a następnie w latach 2-5 opłata odnowieniowa w wysokości 5,75%. Dodatkowo naliczana jest opłata polisowa (2 zł/mies.). Koszt wykupu polisy w pierwszych 2 latach programu to 80% wartości polisy, a w kolejnych latach odpowiednio 10%, 5% i 2%.

Better Future to jedno z wielu rozwiązań oferowanych przez Open Life. Sam program dzieli się na kilka wariantów (zależnych i bardziej korzystnych dla coraz to wyższych składek). Dla I wariantu (dla składek od 100 zł/mies.) na platformie inwestycyjnej programu dostępnych jest kilkadziesiąt różnych funduszy. Atrakcyjna oferta inwestycyjna wiąże się z dość wysoką opłatą za zarządzanie (standardowo 2,69% w skali roku). Ponadto co miesiąc pobierana jest opłata administracyjna w wysokości 10,99 zł. W każdym nieparzystym roku po 10 rocznicy polisy, alokacja składki wynosi 110% (co choć trochę rekompensuje wysokie koszty programu). Z kolei do 10 roku, w przypadku wypłaty środków, pobierane są opłaty likwidacyjne. Wartość wykupu waha się od 10% w pierwszym roku do 95% w dziesiątym.

Ubezpieczenie Inwestycyjne to rozwiązanie inwestycyjne TUnŻ Cardif Polska. Ubezpieczonym może być osoba, która ukończyła 13 lat. W ramach programu mamy do wyboru zaledwie 2 fundusze. W pierwszym roku alokowanych jest zaledwie 60% środków, a w każdych kolejnych 99%. Ponadto 2 razy w miesiącu pobierana jest opłata administracyjna (1,5 zł). Zaletą programu są niskie opłaty likwidacyjne. W przypadku wykupu polisy w pierwszym roku potrącanych jest 10% wartości wycofywanych środków, w drugim roku 5%, a od trzeciego 0%.

Ostatnie z prezentowanych rozwiązań to program Nordea Futura, a dokładnie jego I wariant (proponujący najmniej świadczeń „ochronnych”). Program dedykowany jest osobom w wieku 1-75 lat. Platforma funduszy jest bardzo szeroka i obejmuje 60 różnych UFK. Dodatkowa opłata za zarządzanie funduszami zewnętrznymi (zarządzanymi przez inne instytucje niż Nordea Polska TUnŻ i Credit Suisse Asset Management) to max. 2,99%. Dodatkowo co miesiąc pobierana jest opłata administracyjna w wysokości 8,9 zł. W przypadki wykupu polisy, towarzystwo nalicza opłaty likwidacyjne w pierwszych 3 latach trwania programu (w latach 1-2 jest to 95% wycofywanych środków, a w 3 roku 10%).

Zestawiając powyższe programy, przedstawiliśmy koszty jako określony % wpłaconej składki, dla różnych scenariuszy (wyjście z inwestycji po pierwszym roku, po 5 latach i po 10 latach). Oddzielnie ujęliśmy koszty prowadzenia programów i opłaty likwidacyjne.

W krótkim horyzoncie (1 rok) zdecydowanie najlepiej wypada program mSAVER Plus, który ma najniższy poziom kosztów prowadzenia programu. Najniższe opłaty likwidacyjne są w programie Cardif TUnŻ, co jednak nie przekłada się na niskie koszty programu. W 5-letnim horyzoncie opłaty likwidacyjne przestają być kluczowym nośnikiem opłat. Najlepiej wypadają programy mające stosunkowo małe dodatkowe opłaty za zarządzanie, alokujące 100% wpłaconych składek i nie charakteryzujące się różnicą w cenie nabycia i sprzedaży j.u. (mSAVER i Nordea Futura). Najdroższa jest Diamentowa Strategia. W długim, 10-letnim horyzoncie programy, w których pobierane są dodatkowe opłaty za zarządzanie plasują się w środku stawki, a najtańsze okazują się rozwiązania Allianz TUnŻ i Cardif TUnŻ.

Zważywszy na uśredniony poziom kosztów i możliwości inwestycyjne (a czasami raczej na „ograniczenia inwestycyjne”) wydaje się, że spośród omawianych programów najlepiej prezentują się oferty mBanku (mSAVER) oraz program Nordea Futura. Pamiętajmy jednak, że oszczędzanie z ubezpieczycielem jest rekomendowane przynajmniej w średnim terminie, a coraz wyższy poziom wpłacanych składek powinien zwiększać atrakcyjność tego typu rozwiązań.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

13.06.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania