Fidelity: Jest za wcześnie, by oczekiwać "miękkiego lądowania"

Inwestorzy powinni uważać na rynek akcji, wynika z raportu miesięcznego Fidelity. "Miękkie lądowanie" amerykańskiej, a z nią globalnej gospodarki nie jest bowiem zdaniem autorów przesądzone, w recesja pociągnęłaby rynek akcji w dół. Ponadto sierpień i wrzesień są na giełdach zwykle słabsze od lipca.

Pomimo niewielkiego ogólnego wzrostu, zyski firm przekroczyły oczekiwania zarówno w USA, jak i w Europie (jak dotąd: 79% S&P 500 i 55% Stoxx 600). Wprawdzie poprzeczka była niska, co pokazuje, jak umiejętnie firmy poradziły sobie z zarządzaniem oczekiwaniami, ale świadczy to również o tym, że przedsiębiorcy dotychczas dobrze radzili sobie z przeciwnościami makroekonomicznymi, a decyzje o zaciągnięciu długu o dłuższym terminie zapadalności, gdy stopy procentowe były niskie, okazały się trafne.

Reklama

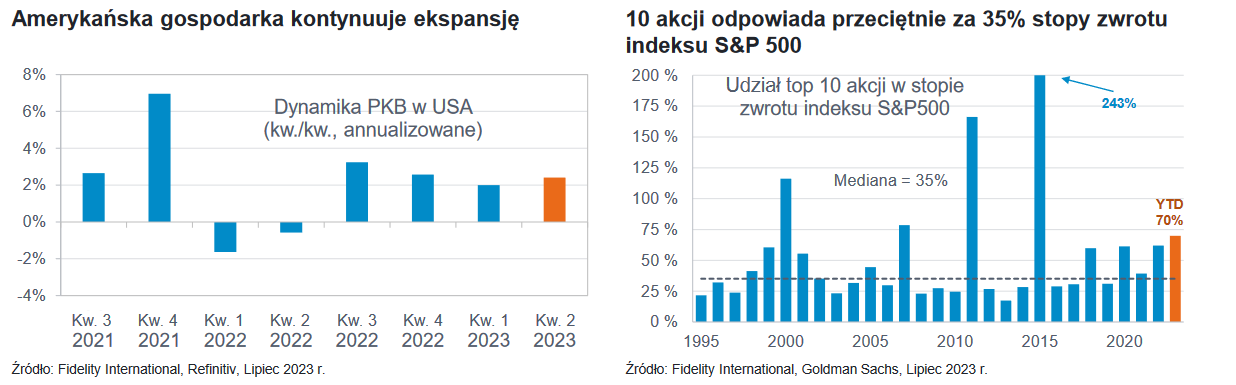

Przy wskaźniku P/E forward o wartości zbliżonej do 20, indeks S&P 500 nie jest tani. Rynki oczekują miękkiego lądowania po tym, jak kilka miesięcy temu obawiano się recesji w związku z bankructwami banków. Istnieje uzasadnienie dla tego optymistycznego scenariusza; wzrost gospodarczy w USA słabnie, ale nadal utrzymuje się powyżej 2%, jednocześnie dezinflacja zdaje się przybierać na sile, jako że wskaźnik CPI w USA spadł z 9% do 3% w ciągu ostatniego roku. Ma to znamiona "scenariusza Złotowłosej" (ang. goldilocks scenario), jednak rzeczywistość wciąż może okazać się odmienna.

Najbardziej wzrostowe względem konsensusu są Stany Zjednoczone, a najbardziej spadkowe – rynki wschodzące z wyłączeniem regionu Azji. Najlepsze sektory pod względem wzrostu zysków to IT i usługi komunikacyjne, a najsłabszymi sektorami są energia i materiały.

Fed czeka jeszcze trochę pracy. Jeżeli inflacja szybko spada, a polityka pozostaje zbyt restrykcyjna, może to wprowadzić gospodarkę w stan recesji. Jednak ocena, kiedy należy złagodzić politykę, nie jest prosta. Mechanizm transmisji polityki pieniężnej w tym cyklu okazał się trudny do przewidzenia i być może gospodarka nie odczuła jeszcze w pełni skutków realizowanych restrykcji.

Również odporność konsumentów w dalszej części roku będzie kluczowa dla oceny ryzyka recesji. Nadwyżka ich oszczędności w USA prawdopodobnie wyczerpie się pod koniec roku. Jednakże rozkład nadwyżki oszczędności jest zniekształcony przez najbogatszą część społeczeństwa, podczas gdy większość ludzi jest bliska wyczerpania swoich nadwyżek lub już je wyczerpała. W obliczu rosnących zaległości konsumenckich, wznowienia spłat kredytów studenckich od października i potencjalnie zwiększonej presji w przypadku osłabienia rynków pracy, konsumenci mogą być podatni na zagrożenia.

W Chinach ożywienie wśród konsumentów okazało się niezadowalające, ale władze wprowadzają nowe bodźce, aby ożywić konsumpcję i pobudzić poszczególne branże, w tym sektor nieruchomości. Wyceny są atrakcyjne, a Shanghai Composite notowany jest przy wskaźniku P/E forward równym 11.

Sierpień rozpoczął się od spadków na rynkach akcji i powrotu rozbieżnej relacji między rentownościami obligacji a cenami akcji, której nie widziano od kwietnia.

– Jest to mile widziane, gdyż pomaga zresetować korelację między akcjami a obligacjami – czytamy w raporcie Fidelity.

Jako że wyniki finansowe w dużej mierze zeszły na dalszy plan, rynki akcji mogą kierować się sygnałami płynącymi z danych makroekonomicznych. Inwestorzy powinni zwracać szczególną uwagę na akcje, które wzrosły najbardziej dzięki nadziejom na miękkie lądowanie – mogą one być szczególnie narażone, jeśli wzrośnie ryzyko recesji. Warto pamiętać, że choć lipiec jest historycznie mocnym miesiącem, to sierpień i wrzesień są zazwyczaj słabe.

30.08.2023

Źródło: Frank Cornelissen/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania