Wykorzystaj KIID, porównując opłaty funduszy

Już prawie 2 miesiące inwestorzy mogą korzystać z KIID (Key Investor Information Document), 2-stronicowego dokumentu, w którym w prosty sposób przedstawione są podstawowe parametry funduszu.

Dzięki standaryzacji ma być ułatwieniem dla klientów chcących porównać kilka funduszy. Analiza pierwszych dokumentów pokazuje jednak, że porównywanie opłat bez dodatkowej wiedzy może być problematyczne.

W dokumencie zastępującym skróconą wersję prospektu, na 2 stronach A4, w prosty i zrozumiały sposób przedstawione są cele i polityka inwestycyjna funduszu, profil ryzyka i zysku, opłaty, wyniki historyczne. To wszystko ma ułatwić porównywanie funduszy oraz zrozumienie charakteru rozwiązania oraz ryzyka jakie się z nim wiąże, co w efekcie ma przełożyć się na świadome podejmowanie decyzji inwestycyjnych przez klienta.

W praktyce dziś pewnym utrudnieniem dla klientów TFI może być porównywanie opłat funduszy. Część TFI prezentując je zastosowało nazewnictwo obowiązujące w prospekcie informacyjnym lub statucie funduszu, inne zastosowały nazewnictwo sugerowane w Rozporządzeniu Komisji Europejskiej i Rady. W efekcie te same opłaty różnie się nazywają. Przyjrzyjmy się im.

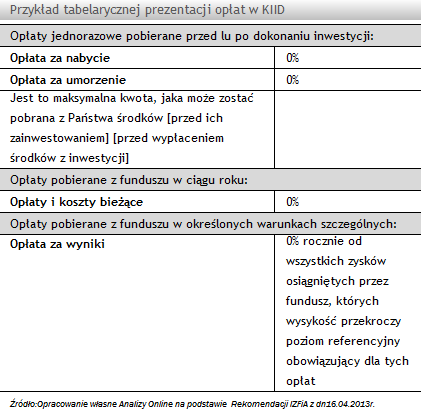

Tabela opłat w KIID podzielona jest na trzy części. W pierwszej znajduje się zestawienie maksymalnych stawek dla opłat jednorazowych pobieranych przy nabyciu oraz przy umorzeniu jednostek. Opłata za nabycie jednostek uczestnictwa pobierana jest przy rozpoczęciu inwestycji, uszczuplając wartość faktycznie zainwestowanej kwoty. W różnych dokumentach występuje ona także pod nazwą "opłata za subskrypcję", "opłata za zbycie" czy wreszcie "opłata dystrybucyjna". Za każdym razem jest to jednak ta sama opłata. W przypadku opłaty za umorzenie jednostek, część TFI posługuje się nazwą " opłata za odkupienie". Opłata ta stosowana jest tylko w kilku TFI i zazwyczaj pobierana jest tylko wtedy gdy zakończymy inwestycję w ciągu 12-36 mies. od jej rozpoczęcia. W niektórych dokumentach spotkamy się także z opłatą za konwersję (inaczej za zamianę), której to TFI, zgodnie z zaleceniami, nie muszą zamieszczać w dokumencie.

Druga sekcja zawiera opłaty bieżące pobrane w trakcie roku, czyli koszty netto funduszu z wyłączeniem kosztów odsetkowych, ujemnego salda różnic kursowych, podatków od przychodów oraz succes fee (liczone na podstawie sprawozdań finansowych).

Na końcu tabeli znajdują się opłaty pobierane w szczególnych warunkach, czyli opłata za wyniki (tzw. success fee). Jest ona pobierana, gdy zostanie spełniony jakiś warunek, a liczona jest od nadwyżki stopy zwrotu funduszu ponad podany wskaźnik. Niestety w przypadku kilku funduszy, zabrakło opisu od czego liczona jest ta opłata.

Mimo kilku problemów, można jednak uznać, iż KIID jako cały dokument, ujednolicił prezentację informacji o funduszach, dzięki czemu dużo łatwiejsze jest ich porównywanie.

W dokumencie zastępującym skróconą wersję prospektu, na 2 stronach A4, w prosty i zrozumiały sposób przedstawione są cele i polityka inwestycyjna funduszu, profil ryzyka i zysku, opłaty, wyniki historyczne. To wszystko ma ułatwić porównywanie funduszy oraz zrozumienie charakteru rozwiązania oraz ryzyka jakie się z nim wiąże, co w efekcie ma przełożyć się na świadome podejmowanie decyzji inwestycyjnych przez klienta.

W praktyce dziś pewnym utrudnieniem dla klientów TFI może być porównywanie opłat funduszy. Część TFI prezentując je zastosowało nazewnictwo obowiązujące w prospekcie informacyjnym lub statucie funduszu, inne zastosowały nazewnictwo sugerowane w Rozporządzeniu Komisji Europejskiej i Rady. W efekcie te same opłaty różnie się nazywają. Przyjrzyjmy się im.

Tabela opłat w KIID podzielona jest na trzy części. W pierwszej znajduje się zestawienie maksymalnych stawek dla opłat jednorazowych pobieranych przy nabyciu oraz przy umorzeniu jednostek. Opłata za nabycie jednostek uczestnictwa pobierana jest przy rozpoczęciu inwestycji, uszczuplając wartość faktycznie zainwestowanej kwoty. W różnych dokumentach występuje ona także pod nazwą "opłata za subskrypcję", "opłata za zbycie" czy wreszcie "opłata dystrybucyjna". Za każdym razem jest to jednak ta sama opłata. W przypadku opłaty za umorzenie jednostek, część TFI posługuje się nazwą " opłata za odkupienie". Opłata ta stosowana jest tylko w kilku TFI i zazwyczaj pobierana jest tylko wtedy gdy zakończymy inwestycję w ciągu 12-36 mies. od jej rozpoczęcia. W niektórych dokumentach spotkamy się także z opłatą za konwersję (inaczej za zamianę), której to TFI, zgodnie z zaleceniami, nie muszą zamieszczać w dokumencie.

Druga sekcja zawiera opłaty bieżące pobrane w trakcie roku, czyli koszty netto funduszu z wyłączeniem kosztów odsetkowych, ujemnego salda różnic kursowych, podatków od przychodów oraz succes fee (liczone na podstawie sprawozdań finansowych).

Na końcu tabeli znajdują się opłaty pobierane w szczególnych warunkach, czyli opłata za wyniki (tzw. success fee). Jest ona pobierana, gdy zostanie spełniony jakiś warunek, a liczona jest od nadwyżki stopy zwrotu funduszu ponad podany wskaźnik. Niestety w przypadku kilku funduszy, zabrakło opisu od czego liczona jest ta opłata.

Mimo kilku problemów, można jednak uznać, iż KIID jako cały dokument, ujednolicił prezentację informacji o funduszach, dzięki czemu dużo łatwiejsze jest ich porównywanie.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

26.06.2013

Źródło: Dragon Images / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania