Wyniki funduszy inwestycyjnych (styczeń 2025)

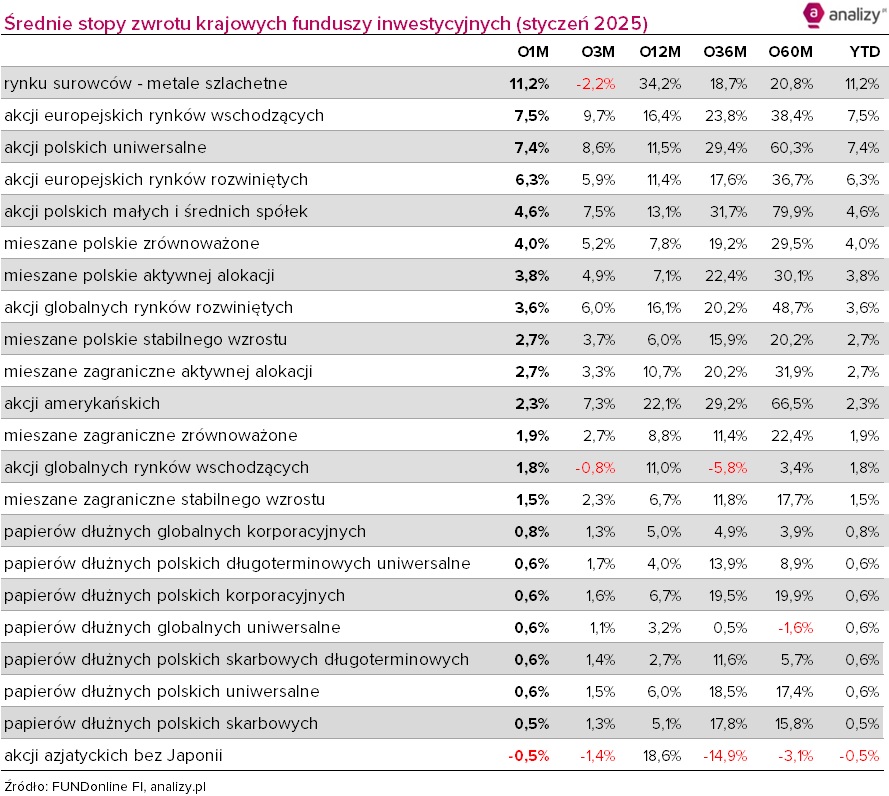

Zaledwie garstka spośród łącznie ok. 1000 analizowanych przez nas krajowych i luksemburskich funduszy inwestycyjnych (w PLN) zanotowała w styczniu straty. Największe, bo dwucyfrowe zyski, popłynęły z rynku metali szlachetnych. Dla funduszy akcji polskich był to najlepszy miesiąc od listopada 2022 r.

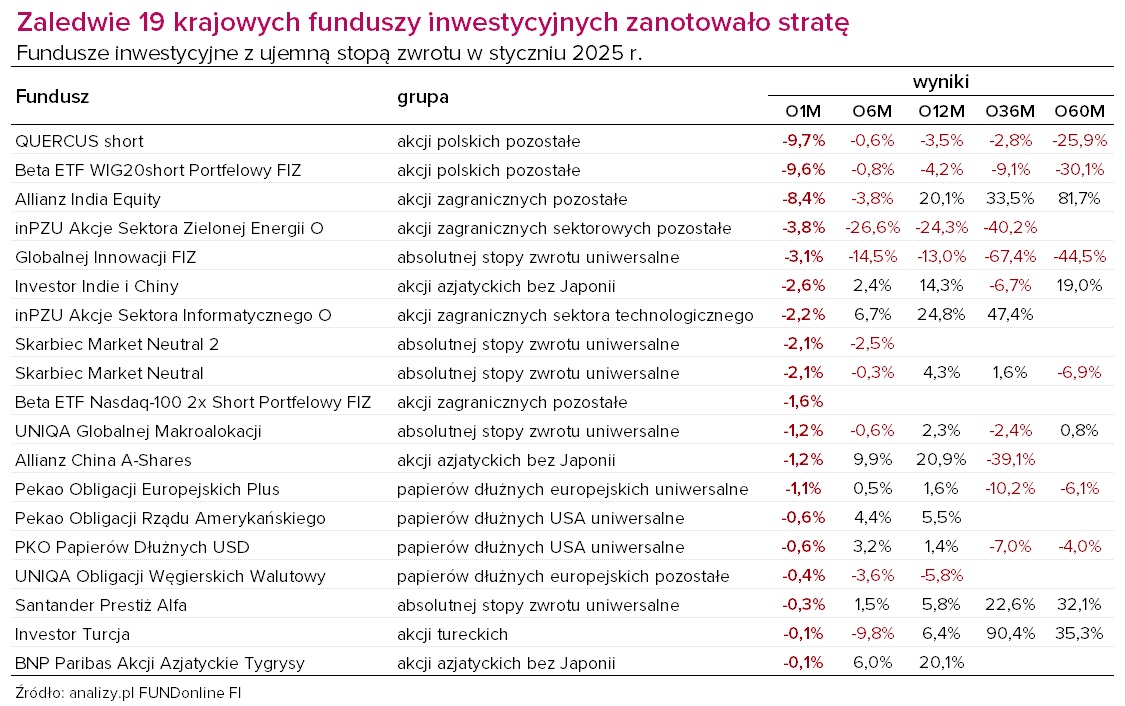

To był wyjątkowo udany miesiąc dla klientów TFI. W niemal we wszystkich grupach funduszy inwestycyjnych pojawiły się zyski w ujęciu średnim. Co więcej, po wyłączeniu produktów objętych likwidacją, zaledwie 19 krajowych funduszy zanotowało w styczniu straty. Największe, bo dwucyfrowe zyski, popłynęły z rynku metali szlachetnych. Dla funduszy akcji polskich o uniwersalnej strategii był to najlepszy miesiąc od listopada 2022 r. W segmencie funduszy dłużnych polskich nie stracił nikt, a zyski poszczególnych produktów były do siebie zbliżone - niemal 3/4 rozwiązań wypracowało stopę zwrotu z przedziału od 0,5 do 0,7 proc.

Reklama

Polskie akcje liderem świata

Początek 2025 r. przyniósł pozytywne zaskoczenie. Polska giełda znalazła się w ścisłej czołówce globalnych rynków, wyprzedzając pod względem dynamiki zarówno główne indeksy europejskie, jak i amerykańskie. Jednym z kluczowych czynników stojących za wzrostami była rosnąca nadzieja zagranicznych graczy na deeskalację wojny w Ukrainie. Zapowiedzi nowego prezydenta USA dotyczące intensyfikacji działań na rzecz pokoju umocniły przekonanie inwestorów, że ryzyko geopolityczne obciążające rynki Europy Wschodniej może wkrótce zniknąć.

W efekcie WIG zakończył miesiąc na poziomie 87,4 tys. pkt, co oznacza wzrost o 9,8 proc. od początku roku. To wynik, który zbliżył indeks do historycznego rekordu z maja 2024 r. i wyraźnie przebił bazowe oczekiwania rynku. Jednak największą niespodzianką okazał się WIG20, który w styczniu urósł o ponad 11 proc., odrabiając w zaledwie miesiąc straty z czterech ostatnich miesięcy 2024 r. To jego najlepszy wynik od października 2023 r., gdy wzrost sięgnął 12,2 proc. Również średnie i małe spółki drożały - mWIG40 wzrósł o niemal 8 proc., a sWIG80 zwyżkował 4,4 proc. Nie dziwi zatem, że również wśród funduszy inwestujących na GPW pojawiły się zyski, i to niemałych rozmiarów.

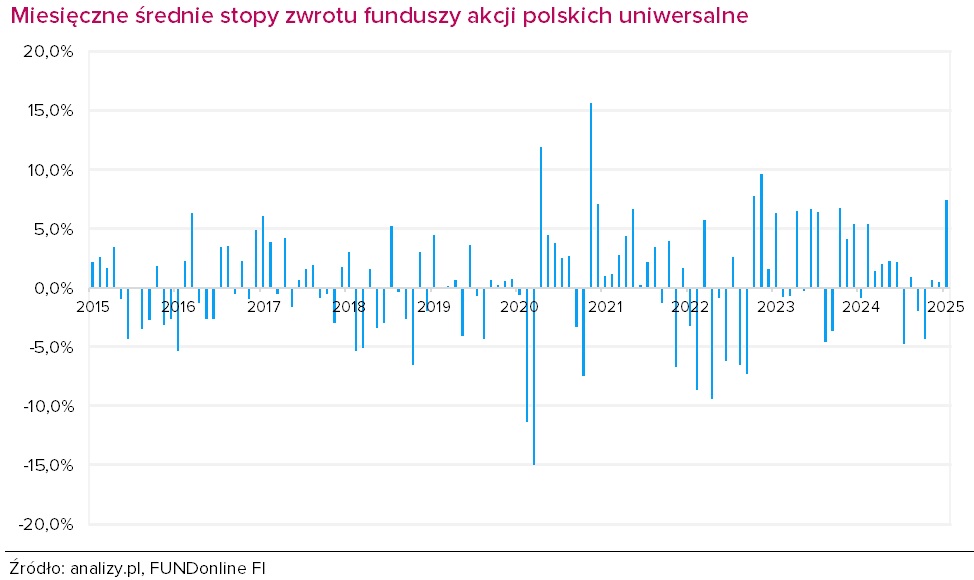

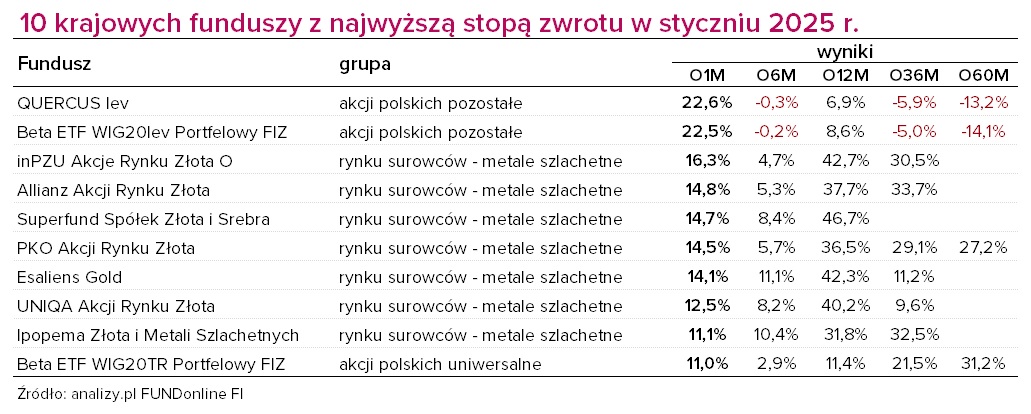

Fundusze akcji europejskich rynków wschodzących, gdzie polska giełda ma relatywnie wysoki udział, zyskały średnio 7,5 proc. Fundusze akcji polskich uniwersalne (ich benchmarkiem jest najczęściej WIG) zarobiły w ujęciu średnim 7,4 proc., co było najlepszym miesięcznym osiągnięciem od listopada 2022 r. W tym gronie najwyższą stopę zwrotu wypracował pasywnie zarządzany Beta ETF WIG20TR Portfelowy FIZ (Acc) (PLN), który zyskał w miesiąc 11 proc., czyli tyle ile w tym czasie wzrósł indeks polskich blue chipów. Z kolei stopy zwrotu wyższe od indeksu WIG zanotowały dwa fundusze indeksowe: PKO Akcji Rynku Polskiego (+10,4 proc.) i inPZU Akcje Polskie O (+10 proc.). Na drugim biegunie wylądował mBank Innowacji PL M i Esaliens Akcji Skoncentrowany FIZ, które w styczniu zyskały zaledwie 3 proc.

W grupie funduszy akcji polskich małych i średnich spółek (benchmarkiem jest zwykle kombinacja indeksów sWIG80 i mWIG40 w wersji dochodowej) średnia stopa zwrotu wyniosła 4,6 proc. W tym przypadku liderem również jest pasywny ETF od Bety, podążający za indeksem średnich spółek - Beta ETF mWIG40TR Portfelowy FIZ (Acc) (PLN) - który zyskał 7,9 proc. Niewiele mniej, bo 7,1 proc. zarobił w tym czasie aktywnie zarządzany UNIQA Akcji Małych i Średnich Spółek. Na drugim biegunie wylądował Allianz Akcji Małych i Średnich Spółek, który zyskał zaledwie 2,2 proc.

Europejskie giełdy w styczniu błyszczały pomimo fatalnych danych makro. Niemiecka gospodarka w IV kwartale skurczyła się o 0,4 proc., a wzrost w strefie euro wyniósł 0,9 proc., nieco poniżej oczekiwań. Paliwa dolał jednak Europejski Bank Centralny, który ponownie obniżył stopy procentowe, co wsparło giełdy. W efekcie DAX zyskał aż 9,2 proc., trzykrotnie więcej niż S&P 500. Francuski CAC40 wzrósł o 7,7 proc., a szeroki Stoxx Europe 600 niespełna 6 proc. Na tym tle S&P 500 (+2,7 proc.) i Nasdaq (+1,6 proc.) prezentowały się skromniej. Jednym z największych ciosów dla amerykańskiego rynku było zamieszanie wokół Nvidii. Chiński start-up DeepSeek zaprezentował model AI porównywalny z ChatGPT, który rzekomo działa na słabszych procesorach i jest bardziej efektywny kosztowo. Ta informacja zachwiała narracją o dominacji USA w sektorze AI i doprowadziła do silnej przeceny spółek technologicznych. Dość powiedzieć, że Nvidia w jeden dzień wymazała prawie 600 mld USD kapitalizacji. Kurz szybko jednak opadł, a rynek wrócił do wzrostów.

Zachowanie indeksów giełdowych znalazło odbicie w stopach zwrotu funduszy akcji zagranicznych. Najwyższą stopę zwrotu w ujęciu średnim wypracowały fundusze akcji europejskich rynków rozwiniętych (+6,3 proc.), a w tym gronie liderem jest PKO Akcji Strefy Euro, który w miesiąc zyskał aż 8,6 proc. W tym czasie fundusze akcji amerykańskich powiększyły portfele średnio o "zaledwie" 2,3 proc. Najlepiej w tej grupie wypadł Generali Akcje Value, zyskując 4 proc.

Złoto na nowych rekordach

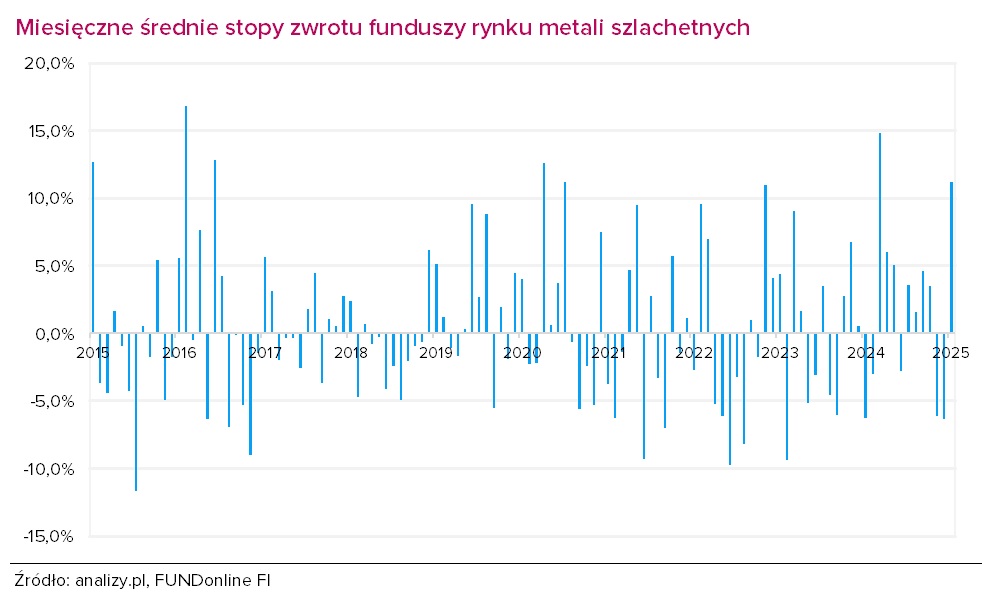

Styczeń był też udany dla inwestujących za pośrednictwem TFI na rynku metali szlachetnych. Złoto podrożało o ponad 7 proc., osiągając historyczne maksimum na poziomie 2801 dolarów za uncję. Kruszec nie tylko przebił październikowy szczyt, ale także zdecydowanie wyprzedził amerykańskie indeksy giełdowe pod względem stóp zwrotu. Głównym czynnikiem napędzającym wzrosty pozostaje silny popyt ze strony banków centralnych. Wsparciem dla złota okazały się również oczekiwania dotyczące polityki amerykańskiej Rezerwy Federalnej. Fed utrzymał główną stopę procentową na poziomie 4,25–4,5 proc., a inwestorzy coraz bardziej skłaniają się ku scenariuszowi, w którym obniżki nadejdą dopiero w czerwcu. Złoto dodatkowo zyskało po zapowiedziach prezydenta USA, Donalda Trumpa o zamiarze podwyższenia ceł na towary z Chin, a także na produkty z Kanady i Meksyku. Wzrost napięć handlowych tradycyjnie zwiększył atrakcyjność złota jako bezpiecznej przystani. Nie tylko złoto, ale także srebro wyraźnie zyskało na wartości - cena uncji wzrosła aż o 10 proc.

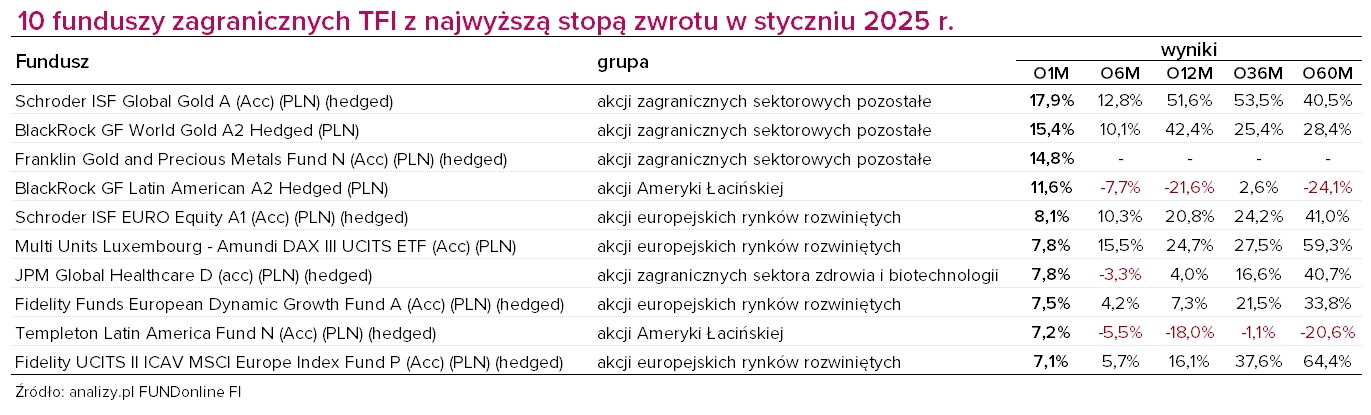

W efekcie fundusze inwestujące na rynku metali szlachetnych również zaliczyły świetny start roku. W ujęciu średnim zarobił one aż 11,2 proc., co było najlepszym miesięcznym wynikiem od marca 2024 r., kiedy średnia stopa zwrotu w tym gronie funduszy wyniosła niemal 15 proc.

W przypadku siedmiu funduszy z tego grona stopa zwrotu przekroczyła 10 proc. To wynik, który niemal dorównuje średniej stopie zwrotu, jaką fundusze rynku metali szlachetnych wypracowały w całym 2024 r. (+13,1 proc.). W efekcie fundusze rynku złota zdominowały zestawienie 10. najzyskowniejszych funduszy inwestycyjnych w styczniu.

Prognozy dla rynku metali szlachetnych na 2025 r. pozostają optymistyczne. Analitycy spodziewają się, że cena złota może osiągnąć w tym roku nawet 3350 USD. Kluczowe znaczenie będą miały decyzje Fedu, sytuacja na rynkach walutowych oraz rozwój globalnej sytuacji geopolitycznej. Wzrost napięć handlowych i politycznych sprzyja bowiem złotu jako bezpiecznej przystani.

Obligacje też dały zarobić

Rentowność amerykańskich 10-latek spadła w styczniu do 4,54 proc., niemieckich wzrosła do 2,46 proc., a polskich nieznacznie obniżyła się do 5,83 proc. Pierwszy miesiąc nowego roku nie przyniósł niespodzianek ze strony banków centralnych. Fed pozostawił stopy procentowe bez zmian, zgodnie z przewidywaniami rynku. EBC kontynuuje luzowanie polityki monetarnej – obniżył stopy o 0,25 pkt proc. i zapowiedział kontynuację cięć. W Polsce prezes Adam Glapiński brzmiał w styczniu bardziej "jastrzębio", ale jednocześnie podkreślił, że RPP jest gotowa do obniżek stóp, gdy tylko pozwolą na to warunki. Część członków RPP sugeruje, że przestrzeń do cięć może pojawić się w drugiej połowie roku.

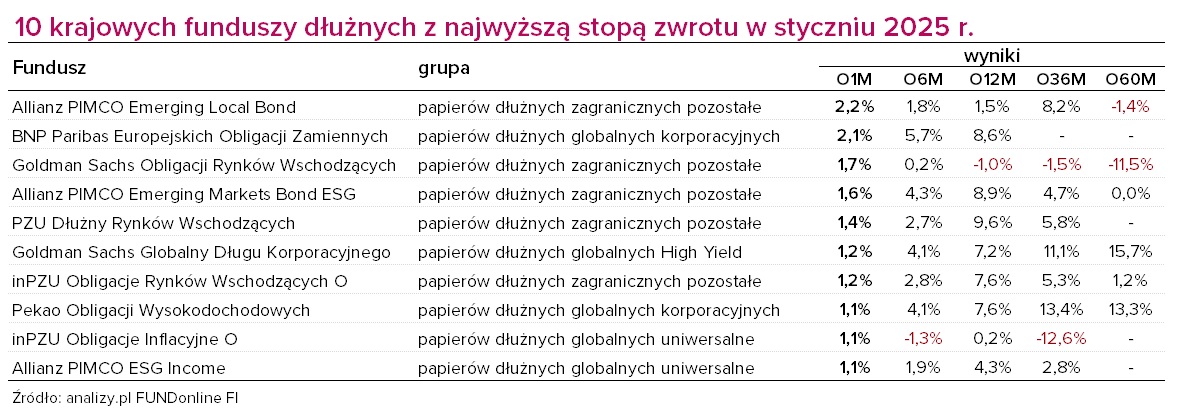

W całym segmencie funduszy dłużnych zaledwie 4 produkty znalazły się w styczniu pod kreską. Najwięcej można było zarobić inwestując na zagranicznych rynkach długu (szczególnie krajów wschodzących w lokalnej walucie).

W segmencie funduszy dłużnych polskich nie stracił nikt, a zyski poszczególnych produktów były do siebie zbliżone - niemal 3/4 rozwiązań wypracowało stopę zwrotu z przedziału od 0,5 do 0,7 proc. Więcej zyskały cztery fundusze:

- BPS Obligacji (+1 proc.)

- Pekao Dłużny Aktywny (+0,9 proc.)

- Rockbridge Obligacji Korporacyjnych (+0,9 proc.)

- Superfund Obligacyjny Uniwersalny (+0,8 proc.)

Mniej niż 20 krajowych funduszy pod kreską

Spośród wszystkich analizowanych przez nas krajowych funduszy inwestycyjnych (z wyłączeniem funduszy w likwidacji) zaledwie 19 znalazło się w styczniu pod kreską. Najgorzej wypadły tzw. fundusze short, czyli grające na spadek WIG20. W styczniu indeks blue chipów wzrósł o 11 proc., a oba fundusze straciły niecałe 10 proc.

Słabo wypadł także Allianz India Equity, który przez miesiąc stracił 8,4 proc. Giełda w Indiach, która ma za sobą 9 lat wzrostów (każdy rok kończyła na plusie), od września jest w trendzie spadkowym.

W przypadku funduszy luksemburskich widać podobne trendy. Najlepiej radziły sobie fundusze rynku metali szlachetnych, których stopy zwrotu liczone były w styczniu w dwucyfrowym tempie. Najgorzej wypadły fundusze akcji indyjskich, czy szerzej - azjatyckich.

04.02.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania