Wyniki funduszy inwestycyjnych (październik 2024)

W październiku inwestorzy obstawiali zwycięstwo Donalda Trumpa w wyborach prezydenckich, pozycjonując się na jego politykę wprowadzania ceł i ekspansję fiskalną, a tym samym wyższą inflację i mniejsze obniżki stóp procentowych. To szczególnie uderzyło w polskie aktywa. W efekcie mocno oberwały fundusze krajowych akcji i obligacji.

Październikowe wyniki funduszy inwestycyjnych podsumowujemy na kilkadziesiąt godzin przed publikacją wstępnych wyników wyborów prezydenckich w USA. A to właśnie one miały największy wpływ na koniunkturę w ubiegłym miesiącu. Inwestorzy grali pod scenariusz powrotu Donalda Trumpa do Białego Domu, co napędziło rajd dolara i wywołało przecenę na rynkach długu. Szczególnie mocno oberwały też polskie aktywa: akcje, obligacje i złoty.

Reklama

- Złoty osłabił się o 6 proc. względem dolara, rentowności długoterminowych SPW (papierów skarbowych - przyp. red.) skoczyły o 75 pb - wyliczają analitycy Pekao Banku. - Polskie aktywa obrywają tutaj koszykowo, nie zaś ze względu na jakieś idiosynkratyczne powody, dla których polska gospodarka jest szczególnie narażona na negatywny wpływ zmian w polityce zagranicznej i gospodarczej w USA. Naszym zdaniem jest dokładnie odwrotnie i, gdy kurz opadnie, polskie aktywa powinny być beneficjentami powrotu kapitału na rynki wschodzące - dodają.

A kurz tak szybko opadnie, jak szybko poznamy ostateczny wynik wyborów w USA (ten na moment pisania tego raportu nie jest jeszcze znany). Warto jednak nadmienić, że wraz z nadejściem listopada inwestorzy zaczęli wycofywać część swoich zakładów na wygraną Trumpa, a to wywołało wręcz skokową poprawę koniunktury na polskim rynku. Rentowności papierów skarbowych spadły o ok. 20 pkt bazowych, a indeksy na GPW wzrosły (WIG20 skoczył o ponad 2 proc.). To potwierdza, że polskie aktywa nie powinny być przegranymi wyniku wyborów w USA.

- Wybór Donalda Trumpa może wprawdzie przynieść jeszcze wahnięcie wycen polskich aktywów, ale traktowalibyśmy to jako okazję do ich akumulacji. Zwycięstwo Kamali Harris może zapewnić natychmiastowe silniejsze odreagowanie. Później oczekiwalibyśmy sezonowej poprawy koniunktury - ocenia Sebastian Buczek.

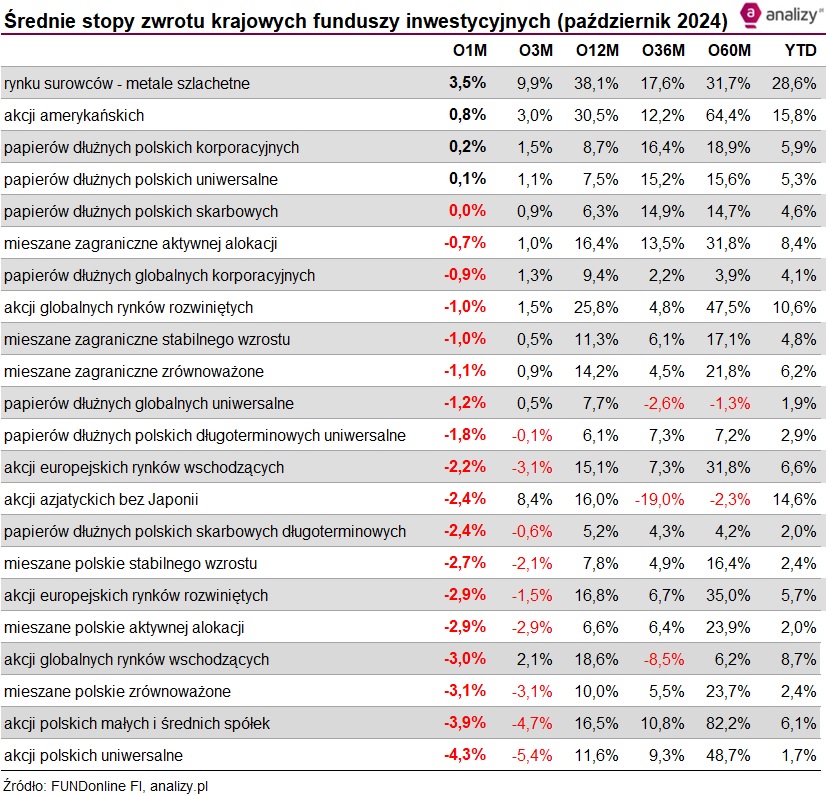

Bilans października pozostaje jednak mizerny. W tabeli z wynikami funduszy inwestycyjnych już dawno nie było tak "czerwono". W ujęciu średnim w skali miesiąca jedynie w czterech grupach pojawiły się zyski. Wzrost cen złota (i srebra) sprzyjał funduszom rynku metali szlachetnych (część z nich inwestuje w akcje spółek wydobywczych), które w październiku zyskały średnio 3,5 proc. Ostatecznie nad kreskę wyszły też fundusze akcji amerykańskich, mimo że całomiesięczny wynik indeksów S&P 500 czy Nasdaq był ujemny. Na symbolicznym plusie (+0,2 proc.) znalazły się też fundusze dłużne polskie, które budują portfele z papierów korporacyjnych oraz te stosujące strategię uniwersalną (inwestują zarówno w papiery skarbowe, jak i korporacyjne).

Największym "funduszowym wygranym" tzw. Trump Trade został Superfund Akcji Blockchain, który na fali wzrostu Bitcoina (Trump jest uznawany za "sprzymierzeńca" kryptowalut) zyskał w miesiąc aż 15,6 proc.

Burza na rynkach obligacji

Październik przyniósł nerwowe chwile inwestującym w fundusze dłużne. Rentowności obligacji rosły bowiem (ceny spadały) niemal globalnie, choć skala zmian różniła się w zależności od rynku. Dochodowość amerykańskich 10-latek skoczyła do 4,3 proc., niemieckich sięgnęła 2,4 proc., a polskich przekroczyła (przejściowo) nawet 6 proc., ostatecznie zamykając miesiąc na poziomie ok. 5,8 proc. Powód przeceny? W USA seria mocnych danych ekonomicznych, wskazujących na zaskakująco dobrą kondycję konsumentów i stabilność rynku pracy, osłabiła oczekiwania na głębsze obniżki stóp procentowych. Rezerwa Federalna potwierdziła zresztą, że nie zamierza śpieszyć się z luzowaniem polityki monetarnej. Przecena na rynkach długu to również efekt tzw. Trade Trump. Inwestorzy pozycjonowali się bowiem pod politykę nakładania ceł i ekspansję fiskalną, a tym samym wyższą inflację i mniejsze obniżki stóp procentowych.

Szczególnie dotkliwe straty poniosły w październiku polskie obligacje (indeks IROS zanurkował o 1,8 proc.). Spadki były wywołane nie tylko sytuacją na rynkach bazowych, ale również rosnącą niepewnością geopolityczną po wyborach w USA (w kontekście wojny na Ukrainie). Inwestorzy zareagowali też na zaskakująco dużą rewizją deficytu budżetowego. Najmocniej potaniały polskie obligacje długoterminowe. Wsparciem dla krótszych papierów są oczekiwane obniżki stóp procentowych - komentarze członków Rady Polityki Pieniężnej sygnalizują, że marzec/kwiecień 2025 r. to dobry moment na cięcie kosztu pieniądza.

Takie otoczenie musiało i odbiło się na wynikach funduszy dłużnych. Spośród ok. 250 analizowanych przez nas funduszy (krajowych i luksemburskich w PLN) z tego segmentu zaledwie 1/3 wyszła w październiku nad kreskę. W przypadku krajowych rozwiązań największe stopy zwrotu wypracowały fundusze dłużne zagraniczne, które inwestują w dolarze i nie zabezpieczają ryzyka walutowego. W efekcie stopa zwrotu tych funduszy jest zależna przede wszystkim od zmian kursu USD/PLN. Zyskują one, gdy złoty się osłabia do amerykańskiej waluty, co obserwowaliśmy w październiku. Mowa o Pekao Dochodu USD, PKO Papierów Dłużnych USD oraz Pekao Obligacji Dolarowych Plus, które zarobiły - odpowiednio - 5,2 proc., 4,1 proc. oraz 3,5 proc. Pekao Dochodu USD inwestuje przede wszystkim w amerykańskie papiery skarbowe o krótkim duration. PKO Papierów Dłużnych USD kupuje z kolei denominowane w dolarach amerykańskich obligacje skarbowe z Polski i rynków rozwiniętych, a Pekao Obligacji Dolarowych Plus działa z kolei w formule fund of funds i inwestuje w obligacje skarbowe i korporacyjne (również high-yield) z różnych zakątków świata.

Spośród funduszy luksemburskich (w PLN) najwyższe zyski (od 0,7 do 1,2 proc.) wpracowały w październiku fundusze papierów dłużnych High Yield (globalnych i europejskich):

- BNP Paribas Global High Yield Bond C (Dis) (PLN)

- AB SICAV I - Sustainable Euro High Yield Portfolio A2 (Acc) (PLN) (hedged)

- Goldman Sachs Europe High Yield Bond Portfolio A (Acc) (PLN) (hedged)

Na drugim biegunie spośród funduszy dłużnych zagranicznych i luksemburskich wylądowały te, które inwestują na rynkach wschodzących (zwłaszcza w lokalnych walutach).

W przypadku Templeton Global Bond Fund N (Acc) (PLN) (hedged) strata przeroczyła w skali miesiąca aż 7 proc. Z kolei BlackRock GF Emerging Markets Local Currency Bond A2 Hedged (PLN) znalazł się ponad 6 proc. pod kreską. Sporo, bo 5-proc. straty przyniosły też Allianz PIMCO Emerging Local Bond i Goldman Sachs Obligacji Rynków Wschodzących (Waluta Lokalna, a 4 proc. na minusie znalazły się Esaliens Makrostrategii Papierów Dłużnych, Allianz Obligacji Ultra Długoterminowych i UNIQA Obligacji Węgierskich Walutowy.

W przypadku funduszy dłużnych inwestujących w Polsce stopy zwrotu też nie zachwycają, zwłaszcza gdy mowa o tych, które celują w papiery stałokuponowe z długim terminem do wykupu. W tym segmencie produktów straty były najdotkliwsze i wyniosły w ujęciu średnim od 1,8 proc. (fundusze dłużne długoterminowe uniwersalne) do 2,4 proc. (fundusze skarbowe długoterminowe). Wyjątkowo słaby był to miesiąc dla funduszu QUERCUS Obligacji Skarbowych, który stracił aż 3,4 proc. Był to najgorszy wynik w całym segmencie funduszy dłużnych polskich. Ponad 3-proc. przecenę zanotowały w październiku także:

- Allianz Obligacji Dynamiczny

- Pekao Dłużny Aktywny

- Generali Obligacje Aktywny

- PZU Papierów Dłużnych POLONEZ

Wszystkie wyżej wymienione fundusze zaliczane są do grupy papierów dłużnych polskich skarbowych długoterminowych, a więc tych najbardziej narażonych na ryzyko stopy procentowej.

Zyski w październiku wypracowały z kolei przedstawiciele grupy funduszy papierów dłużnych polskich uniwersalne oraz papierów dłużnych polskich korporacyjnych, które budują portfele przede wszystkim w oparciu o obligacje zmiennokuponowe. W tym gronie najlepiej wypadły:

- Pekao Konserwatywny Plus (+0,9 proc.)

- Pekao Konserwatywny (+0,7 proc.)

- Pekao Spokojna Inwestycja (+0,7 proc.)

- Skarbiec Konserwatywny (+0,7 proc.)

Na giełdach też nerwowo

Sezon wyników finansowych za trzeci kwartał przyniósł w październiku falę optymizmu na Wall Street. Duże spółki, tzw. blue-chipy, nie zawiodły, co napędzało amerykańskie indeksy do nowych rekordów. Jednak sytuacja zmieniła się diametralnie wraz z publikacją wyników finansowych dwóch gigantów technologicznych – Alphabet i Meta. Mimo wysokiej zyskowności, obie firmy poinformowały o znacznych nakładach na rozwój sztucznej inteligencji. Inwestorzy, zaniepokojeni perspektywą, że wysokie koszty w tym obszarze mogą osłabić zdolność firm do generowania gotówki, zareagowali gwałtowną wyprzedażą akcji. W efekcie dwie ostatnie sesje miesiąca zniwelowały październikowe wzrosty indeksów Nasdaq i S&P 500, które ostatecznie zakończyły miesiąc pod kreską (o niespełna 1 proc.).

- W naszej opinii kupujący poradzili sobie całkiem poprawnie mimo przeceny sektora technologicznego, zniszczeń poczynionych na Florydzie przez dwa huragany i w kontekście stale obecnego ryzyka geopolitycznego na Bliskim Wschodzie. Jeśli dołożyć do tego fakt, iż październik - standardowo jeden z najbardziej zmiennych miesięcy roku - był grany w wysokiej niepewności generowanej przez wybory prezydenckie w USA, to spadek S&P500 o niespełna 1 procent był raczej konsolidacją niż poważną przeceną. W istocie, zmiana procentowa S&P500 w zakończonym miesiącu była najmniejszą od listopada 2021 roku, a więc od blisko trzech lat - zuważa Adam Stańczak, analityk DM BOŚ.

"Trump trade" nie wpłynął negatywnie na Wall Street, bo protekcjonistyczne plany Donalda Trumpa są korzystne dla amerykańskich spółek. Budzą jednak obawy w Europie i Chinach, które mogą być dotknięte nowymi cłami. W efekcie na chińskim rynku akcji, po silnej hossie we wrześniu, obserwowano spadki (Hang Seng stracił niemal 4 proc.). Korekta nawiedziła także giełdy w Indiach.

Na rodzimym rynku, debiut giełdowy Żabki miał być katalizatorem wzrostu i zwiększonego zainteresowania inwestorów zagranicznych i krajowych, ale zakończył się rozczarowaniem, rzucając cień na polską giełdę, która równocześnie padła też ofiarą tzw. Trump trade.

- Zagraniczny kapitał nie tylko wstrzymywał się z zakupami w Polsce, ale wręcz sprzedawał na krótko rekordowe ilości akcji (szacuje się, że ich odkup kosztowałby ok. 3 mld zł) z nadzieją na dalsze spadki kursów - wskazuje Michał Szukalski z Q Value.

W efekcie polska giełda znalazła się w czołówce najgorszych rynków europejskich. Indeks WIG20 zanurkował o niemal 5 proc., a WIG spadł ponad 4 proc. Przecenę zaliczyły także maluchy i średniaki.

W takich warunkach nie było łatwo o zarobek. W sumie na ponad 300 funduszy z segmentu akcyjnego (krajowych i luksemburskich w PLN) zaledwie 15 proc. zdołało wypracować dodatnią stopę zwrotu. Ta sztuka udała się funduszom akcji amerykańskich, i to pomimo, że w skali miesiąca indeksy Nasdaq czy S&P 500 znalazły się pod kreską. Najlepiej z tego grona wypadły Pekao Akcji Amerykańskich i Santander Prestiż Akcji Amerykańskich, które zarobiły w październiku - odpowiednio - 4,4 proc. oraz 3,9 proc.

Najwyższą (15,6 proc.) stopę zwrotu spośród wszystkich analizowanych przez nas funduszy inwestycyjnych wypracował wspomniany już wyżej Superfund Akcji Blockchain, któremu sprzyjał rajd Bitcoina. Najgorzej wypadły z kolei inwestujące w sektorze zielonej energii inPZU Akcje Sektora Zielonej Energii O oraz Schroder ISF Global Energy Transition A1 (Acc) (PLN) (hedged) które straciły - odpowiednio - 13,2 proc. oraz 9,5 proc.

W przypadku funduszy akcji inwestujących na polskiej giełdzie na plusie były jedynie te, grające na krótko: QUERCUS short oraz Beta ETF WIG20short Portfelowy FIZ (Acc) (PLN) - zyskały po 6 proc. Na drugim biegunie wylądowały z kolei fundusze lewarowane: QUERCUS lev i Beta ETF WIG20lev Portfelowy FIZ (Acc) (PLN) - straciły po 11 proc.

Spośród rozwiązań stosujących "tradycyjną" strategię, najgorzej wypadł Esaliens Małych i Średnich Spółek, który znalazł się aż 7,2 proc. pod kreską.

Złoto znów górą

Powodów do narzekań, już kolejny miesiąc z rzędu, nie mają posiadacze funduszy metali szlachetnych, zwłaszcza tych inwestujących na rynku złota (część w akcje spółek wydobywczych). Wartość złota urosła w październiku do nowego rekordu wszech czasów, osiągając na koniec miesiąca poziom niemal 2750 USD. Srebro również zyskało na wartości. To z kolei znalazło odbicie w stopach zwrotu funduszy rynku metali szlachetnych, które w ujęciu średnim zarobiły 3,5 proc. Liderem w tym gronie jest UNIQA Akcji Rynku Złota, który zyskał w październiku aż 7,7 proc.

05.11.2024

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania