Wyniki funduszy inwestycyjnych (luty 2023)

To nie był dobry miesiąc dla klientów TFI. Zaledwie 220 spośród ponad 850 krajowych funduszy znalazło się w lutym nad kreską, a ich zyski były raczej skromnych rozmiarów. Najwięcej zarobili inwestujący w Turcji. Najgorzej wypadły fundusze operujące na rynku złota.

W lutym na rynkach po dezinflacyjnej euforii z początku roku nie było już śladu. Rentowności obligacji rosły, a ceny akcji amerykańskich spadały. Umacniał się także dolar i taniało złoto. Słowem: inwestorzy ponownie zaczęli obawiać się dalszego zacieśniania polityki monetarnej przez główne banki centralne, szczególnie przez amerykański Fed. W efekcie zaledwie 220 spośród ponad 850 krajowych funduszy znalazło się w lutym nad kreską, a ich zyski były raczej skromnych rozmiarów.

Reklama

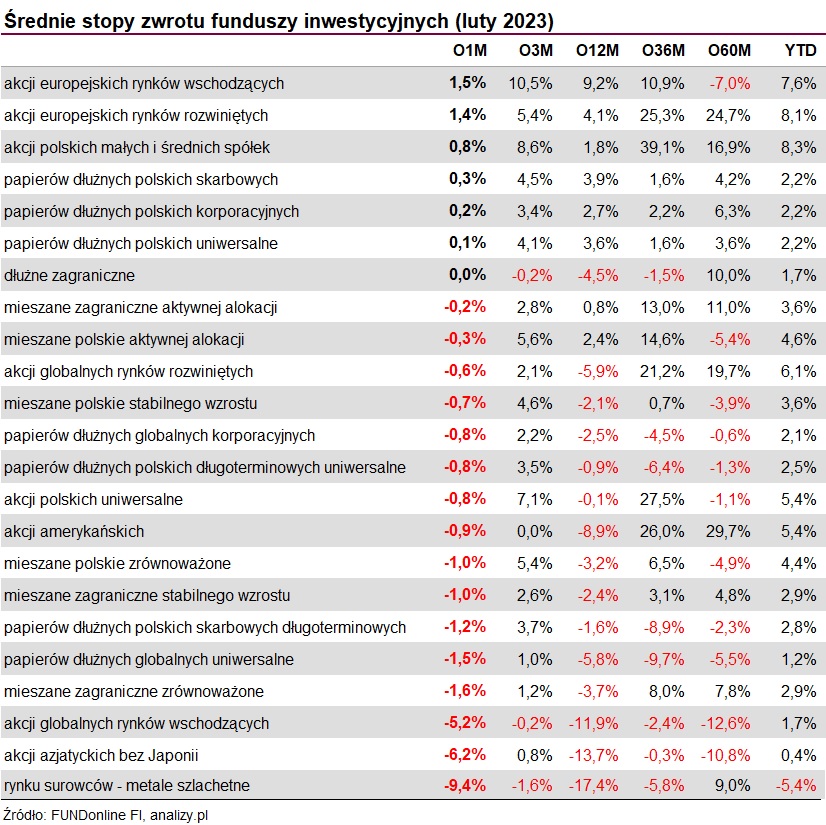

Najwięcej w ujęciu średnim zarobiły fundusze inwestujące w akcje europejskie, zarówno krajów rozwiniętych (+1,4 proc.), jak i wschodzących (+1,5 proc.). Na drugim biegunie wylądowały fundusze rynku metali szlachetnych, które w lutym straciły ponad 9 proc.

- Fala wzrostowa, która rozpoczęła się w październiku ubiegłego roku, zaczęła słabnąć. Jednym z powodów były dane makroekonomiczne, z których można było wyciągnąć wniosek, że proces podnoszenia stóp proc. w Stanach Zjednoczonych i Europie może się przedłużyć. Optymizmem nie napawała także smutna rocznica wybuchu wojny rosyjsko-ukraińskiej i niepewność co dalszych losów konfliktu wskutek niejednoznacznych sygnałów wysyłanych przez niektóre kraje zachodnioeuropejskie. Dobrze zaprezentowały się rynki brytyjski i francuski, w przypadku których padły nowe rekordy notowań — wskazuje Sebastian Buczek, prezes Quercus TFI.

Obligacje znów parzą

Lutowe odczyty inflacji z USA i Europy, które okazały się wyższe od oczekiwań, w połączeniu z coraz bardziej widoczną poprawą koniunktury w przetwórstwie, ponownie napędziły wzrost rentowności obligacji. W efekcie dochodowość 10-letnich papierów amerykańskich sięgnęła 4 proc., niemieckich wzrosła powyżej 2,6 proc., a polskich przekroczyła 6,5 proc.

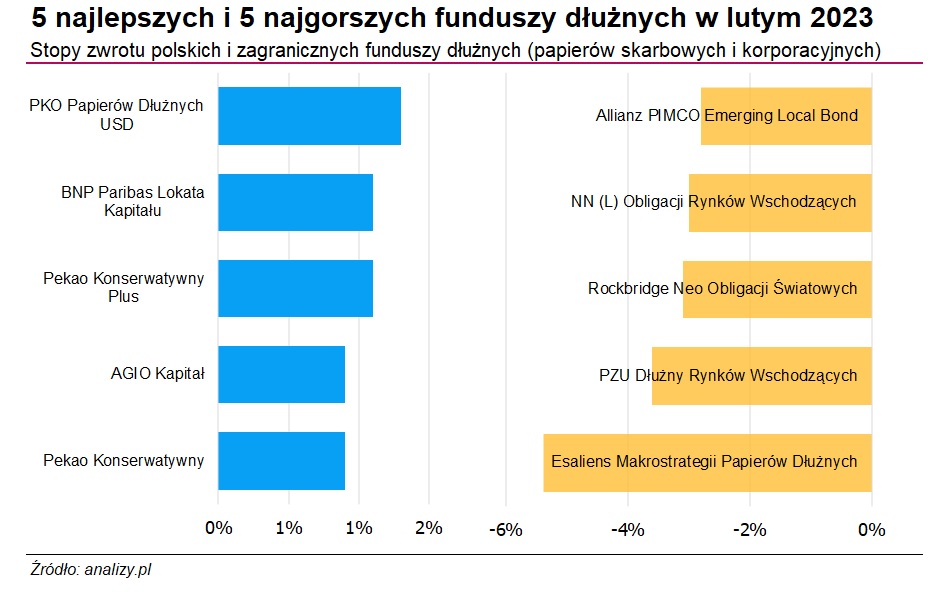

W górę poszła też wycena docelowego poziomu stóp procenowych zarówno w Stanach, jak i w strefie euro. Rynki zakładają obecnie, że stopa EBC wzrośnie do 4 proc. i utrzyma się na tym poziomie do lutego 2024 r. W USA oczekiwania przesunęły się na 5,50-5,75 proc., co oznacza łącznie jeszcze 4 podwyżki w tym roku (po 25 pkt baz). W rezultacie spośród 220 funduszy dłużnych polskich i zagranicznych (papierów korporacyjnych i skarbowych), na plusie w lutym było jedynie 90. Najlepiej poradziły sobie fundusze obligacji skarbowych o niskim duration oraz te, które inwestują w zmiennokuponowe papiery przedsiębiorstw.

W ujęciu średnim najwięcej zarobiły fundusze polskich obligacji skarbowych (+0,3 proc.) oraz fundusze polskich obligacji korporacyjnych (+0,2 proc.). Na drugim biegunie wylądowały z kolei fundusze o dużym ryzyku stopy procentowej, czyli obligacji skarbowych długoterminowych, które w lutym straciły średnio 1,2 proc.

Liderem lutego w segmencie funduszy dłużnych został PKO Papierów Dłużnych USD, który przez miesiąc zarobił 1,3 proc. Na koniec grudnia w jego portfelu prawie 65 proc. wypełniały polskie papiery skarbowe (stało- i zmiennokuponowe), a niecałe 35 proc. - papiery amerykańskie. Obligacje te były jednak denominowane w USD (w prawie 95 proc.), a ryzyko walutowe nie jest w tym funduszu zabezpieczane. W rezultacie, gdy słabnie złoty (lub umacnia się dolar w stosunku do naszej waluty) wówczas, nawet gdy straty generowane są z inwestycji w obligacje (bo ceny spadają), to ostatecznie fundusz jest na plusie w efekcie zmian kursów walutowych. I na odwrót.

Co ciekawe, w styczniu PKO Papierów Dłużnych USD był jedynym funduszem dłużnym zagranicznym, który w skali miesiąca zanotował stratę (-0,5 proc.), mimo że ceny papierów skarbowych rosły. To efekt właśnie słabnącego do złotego dolara. W lutym jednak amerykańska waluta znów zaczęła się umacniać, niwelując straty wynikające ze spadku cen papierów skarbowych. Dodatkowo fundusz ma krótsze duration, co oznacza, że w jego przypadku spadek cen papierów nie był tak dotkliwy, jak obligacji o dłuższym terminie do wykupu.

Zysk przekraczający 1 proc. przyniosły w lutym także Pekao Konserwatywny Plus i BNP Paribas Lokata Kapitału. Oba inwestują w polskie obligacje skarbowe krótkoterminowe.

Na drugim biegunie wylądował Esaliens Makrostrategii Papierów Dłużnych, który styczniowe zyski bardzo pokaźnych rozmiarów (+ 6,7 proc.) zamienił w lutym na ponad 5-proc. stratę. Fundusz ten lokuje niemal całość aktywów w tytuły uczestnictwa Legg Mason Western Asset Macro Opportunities Bond (master feeder). Ten drugi z kolei inwestuje w obligacje w krajach rozwiniętych i na rynkach wschodzących, a także w znacznej części – w różnego rodzaju instrumenty pochodne.

Akcje na dwóch biegunach

Na rynkach akcji na świecie koniunktura była mieszana. Lepiej radziły sobie europejskie giełdy (niemiecki DAX wzrósł w lutym o 1,6 proc., francuski CAC40 o 2,6 proc.), gorzej rynki globalne, zwłaszcza azjatyckie i amerykański (S&P500 stracił ponad 1 proc.) Na GPW najwięcej dały zarobić średnie spółki (mWIG40 wzrósł o 3,5 proc.), a najgorzej wypadły blue chipy (WIG20 spadł o ponad 2 proc.). W tym czasie indeks szerokiego rynku WIG zakończył miesiąc na niewielkim minusie (-0,7 proc.).

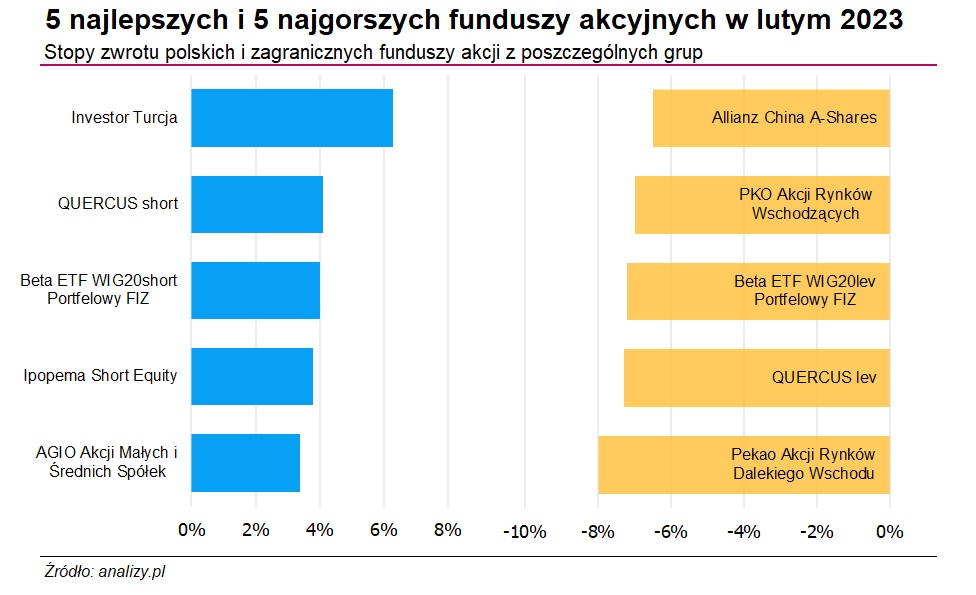

To znalazło odzwierciedlenie w wynikach funduszy akcyjnych. Na niemal 240 produktów z tego segmentu (inwestujących zarówno w Polsce, jak i za granicą) w lutym na plusie znalazło się jedynie 90 z nich. W ujęciu średnim najwięcej dały zarobić fundusze, które kupują akcje europejskie z rynków wschodzących (+1,5 proc.) i rozwiniętych (+1,4 proc.). Na podium stanęły też polskie "misie", zyskując 0,8 proc. W tym czasie fundusze akcji polskich o uniwersalnej strategii straciły przeciętnie 0,8 proc.

Liderem lutego ponownie został funduszowy "rodzynek" - Investor Turcja - który mimo zawirowań na giełdzie dał zarobić ponad 6 proc. Warto przypomnieć, że w połowie lutego TFI podjęło decyzję o chwilowym zawieszeniu zbywania i odkupowania jednostek uczestnictwa tego funduszu, co było konsekwencją zawieszeniem notowań na giełdzie w Stambule po potężnym trzęsieniu ziemi w tym kraju. Po odwieszeniu Investor Turcja ponownie zaczął przynosić zyski w rytm drożejącego indeksu XU100. W lutym tamtejszy bank centralny powrócił do luzowania monetarnego i ściął główną stopę procentową o 50 pkt baz., do 8,5 proc. Do obniżki stóp doszło, choć inflacja w Turcji wciąż pozostaje bardzo wysoka (w styczniu wyniosła 57,7 proc.).

Wśród najbardziej zyskujących funduszy akcji znalazły się też w lutym 3 strategie pasywne (QUERCUS short, Beta ETF WIG20short Portfelowy FIZ oraz Ipopema Short Equity), których zadaniem jest odzwierciedlanie odwrotności indeksu WIG20. Oznacza to, że przynoszą zyski wyłącznie wtedy, gdy wskaźnik ten spada i odwrotnie - tracą, gdy indeks blue chipów rośnie. W lutym ich zarobek wyniósł od 3,8 do 4,1 proc.

Na przeciwległym biegunie wylądowały fundusze inwestujące w Azji. Najgorzej wypadł Pekao Akcji Rynków Dalekiego Wschodu, który w zaledwie miesiąc stracił aż 8 proc. Ponad 7-proc. stratę zanotował z kolei QUERCUS lev, który również jest pasywnie zarządzany, a jego zadaniem jest odzwierciedlenie dwukrotność zmiany wartości indeksu WIG20.

Największe straty w ujęciu średnim przyniosły w lutym fundusze metali szlachetnych, które straciły w miesiąc 9,4 proc. To rezultat spadku cen zarówno złota, jak i srebra. To pierwsze potaniało o ponad 4 proc., drugie aż o 11 proc. W tym czasie inPZU Akcje Rynku Złota O stracił 13,7 proc.

Najgorszym funduszem inwestycyjnym pod względem wyników był w lutym Superfund Alternatywny, który stracił ponad 14 proc.

02.03.2023

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania