Podsumowanie rynku funduszy emerytalnych (wrzesień 2022)

Wrzesień był dla OFE kolejnym spadkowym miesiącem, choć zarówno pod względem wyników, jak i zmiany aktywów, nieco lepszym od sierpnia. Aktywa zmniejszyły się o 6,5%, czyli o nieco ponad 9 mld zł.

Globalne rynki znalazły się na koniec września na nowych tegorocznych minimach. Wyższa od oczekiwanej inflacja, przede wszystkim w Stanach Zjednoczonych, podwyżki stóp dokonywane przez banki centralne i determinacja Fedu i EBC do walki z inflacją umocniły dolara i spowodowały, że sentyment inwestorów jeszcze się pogorszył.

W efekcie najważniejsze trzy indeksy za oceanem pogłębiły spadki i wyznaczyły nowe tegoroczne minima. We wrześniu S&P500 stracił 9,50%, a od początku roku niemal 25%, technologiczny Nasdaq spadł o przeszło 11%, a od stycznia o niemal jedną trzecią, zaś Dow Jones poszedł w dół o ponad 9%, w ciągu trzech kwartałów tracąc 21%. Nie lepiej było na Starym Kontynencie, gdzie DAX zakończył miesiąc na poziomie niemal o 24% niższym niż otwierał rok, zaś Euro Stoxx 600 spadł już w tym roku o 21%.

Reklama

Początek września zapowiadał się całkiem nieźle, a amerykańskie indeksy pięły się w górę. Humory jednak popsuł inwestorom tuż przed połową miesiąca odczyt inflacji za oceanem. Wskaźnik konsumencki za sierpień wyniósł 8,3% rdr, wprawdzie nieco mniej niż miesiąc wcześniej, ale był wyższy od oczekiwanego, co oznacza, że inflacja bynajmniej nie znajduje się w odwrocie. Co gorsza, wzrósł wskaźnik konsumenckiej inflacji bazowej, która okazała się najwyższa od kwietnia. W tej sytuacji rynek zaczął wyceniać kolejną podwyżkę stóp przez Fed o 75 punktów bazowych, co też w istocie nastąpiło. Jeszcze gorzej odebrano wystąpienie szefa tej instytucji Jerome’a Powella, który zapowiedział po raz kolejny zdecydowaną walkę z inflacją nawet kosztem spowolnienia gospodarczego czy recesji.

W takim otoczeniu warszawskie indeksy nie miały szans. WIG20 okazał się jednym z najsłabszych głównych indeksów na świecie, spadając poniżej poziomu 1400 punktów, a indeks szerokiego rynku WIG stracił w ciągu trzech kwartałów niemal 34%. Złoty słabł, zwłaszcza że w przeciwieństwie do Fedu i EBC polska RPP przyjęła bardziej gołębi ton, sugerując schyłek cyklu podwyżek lub przynajmniej przystanek w nich. Nic dziwnego, że OFE, zaangażowane głównie w polskie spółki, nie mogły w tych warunkach odnotować dobrych wyników.

Wyniki OFE

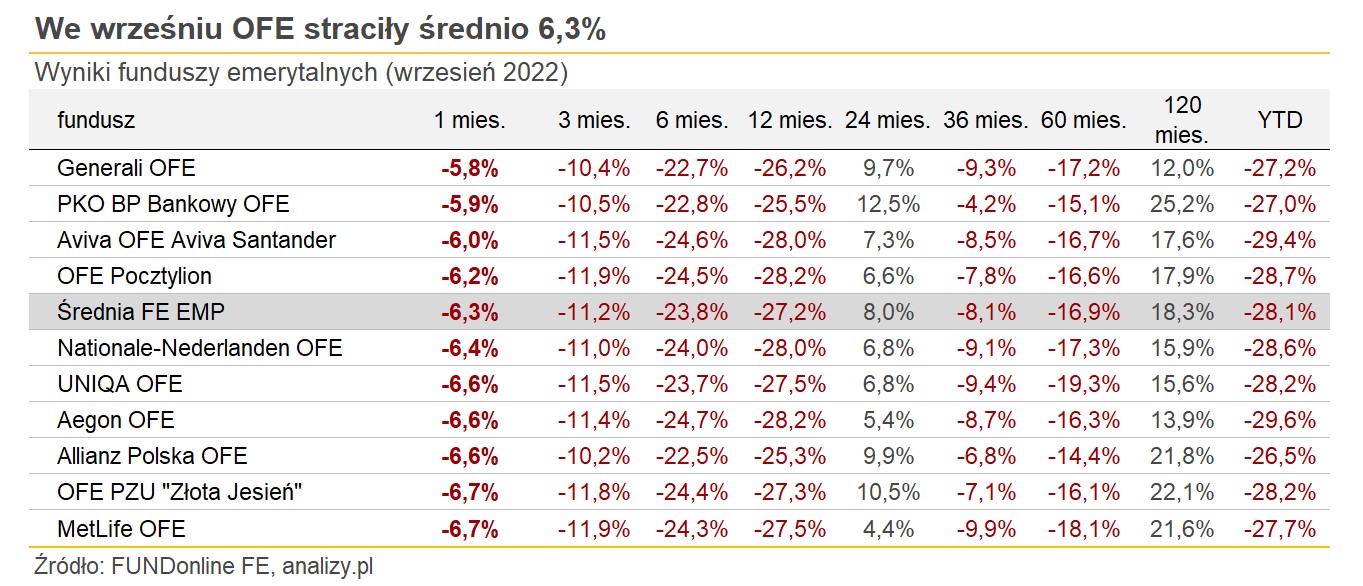

We wrześniu OFE straciły średnio 6,3%, z czego najmniejszą stratę poniósł Generali OFE (5,8%), a najgłębszą Metlife (6,7%). Warto jednak zaznaczyć, że wynik ten był mniej dotkliwy niż w sierpniu, gdy średnia strata sięgnęła 6,7%. Nie zmienia to faktu, że od początku roku OFE straciły średnio przeszło 28%.

Krótkoterminowo (do roku włącznie) wszystkie OFE są pod kreską, natomiast wyniki w dłuższych horyzontach pozostają dodatnie (średnio +8,0% w skali 2 lat). Lider rynku, PKO Bankowy PTE, zyskał w tym czasie 12,5%.

Ranking OFE

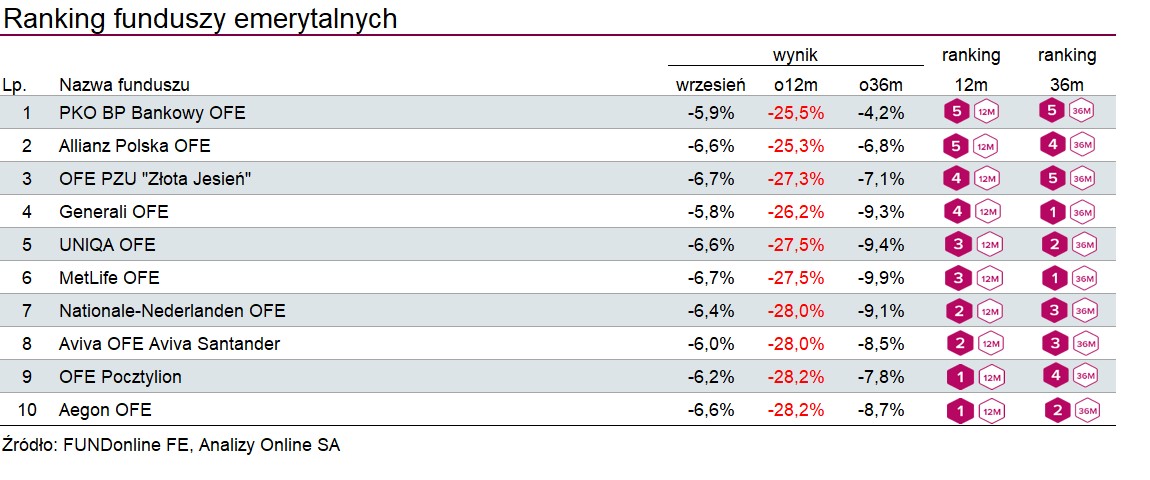

Kolejność funduszy w naszym comiesięcznym rankingu OFE, opartym na wskaźniku mierzącym relację zysku do ryzyka (Information Ratio), zmieniła się w porównaniu z sierpniem nieznacznie i to dopiero w dole tabeli, gdzie towarzystwa ostatnie i trzecie od końca zamieniły się miejscami. Na czele wciąż znajdują się PKO BP Bankowy OFE, Allianz Polska OFE oraz OFE PZU „Złota jesień”, przy czym tylko lider może się pochwalić najwyższymi ocenami zarówno w horyzoncie rocznym, jak i trzyletnim. Punktacja nie zmieniła się wobec sierpnia z wyjątkiem Avivy OFE Avivy Santandera, która zyskała jedno oczko w skali roku oraz Aegon OFE, który w tej samej kategorii ma o jeden punkt mniej niż miesiąc wcześniej.

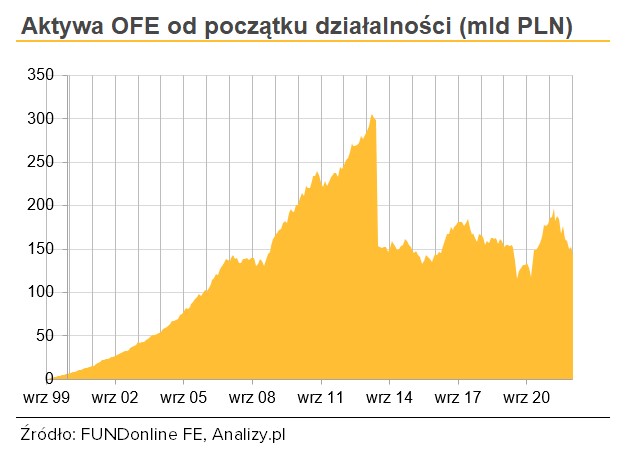

Aktywa funduszy emerytalnych

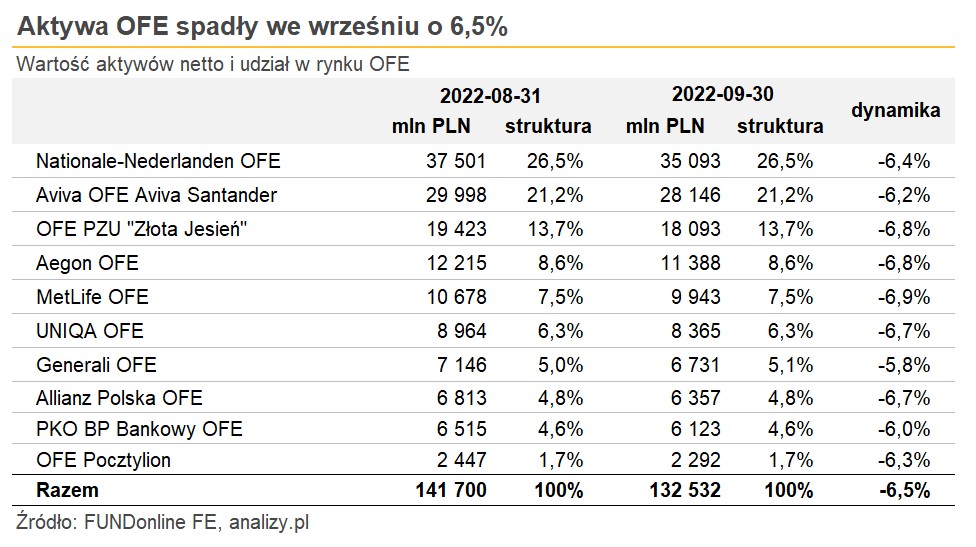

Podobnie jak było to w przypadku wyników, zmniejszyły się we wrześniu aktywa otwartych funduszy emerytalnych. Ich wartość skurczyła się o 6,5% wobec spadku o 7,1% przed miesiącem, czyli o nieco ponad 9 mld złotych i wyniosła na koniec września 132,5 miliarda złotych.

Otwarte Fundusze Emerytalne przelały do ZUS środki w wysokości 495,4 mln zł w ramach tzw. suwaka, natomiast ZUS przekazał im nowe wpłaty w wysokości 309,9 mln zł, saldo ponownie było więc ujemne.

Niezmiennie pozycję lidera pod względem wartości aktywów netto utrzymuje Nationale-Nederlanden OFE, którego udział w rynku utrzymał się na poziomie 26,5%. Dwucyfrowe udziały (również niezmienione) należą jeszcze do Aviva OFE i OFE PZU „Złota Jesień”.

Komentarz IGTE:

– Gospodarcze skutki walki z pandemią, wojny w Ukrainie i rosnących napięć geopolitycznych nie służą dobrze rynkom kapitałowym na całym świecie. W konsekwencji wartość aktywów inwestorów, w tym indywidualnych – oszczędzających w długim terminie czy na emeryturę – okresowo maleje. Rynki zaczną odreagowywać, kiedy tylko pojawi się perspektywa zmiany sytuacji, a wartość aktywów znów zacznie rosnąć. W przypadku Polski potrzebna jest jeszcze jedna rzecz – większa świadomość decydentów w zakresie czynników wpływających na wyceny i dbałość o warunki, w jakich rynek funkcjonuje. Bez zmian w tym obszarze zaufanie do kapitałowej części systemu emerytalnego będzie spadać, a nie rosnąć. A my, indywidualnie i jako społeczeństwo, jak mało kto, potrzebujemy dodatkowych oszczędności na emeryturę gromadzonych w OFE, PPK, PPE, IKZE i IKE – komentuje Małgorzata Rusewicz, prezes IGTE.

05.10.2022

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania