Podsumowanie miesiąca na rynku PPK (luty 2022) – pogłębienie spadków, spadek aktywów

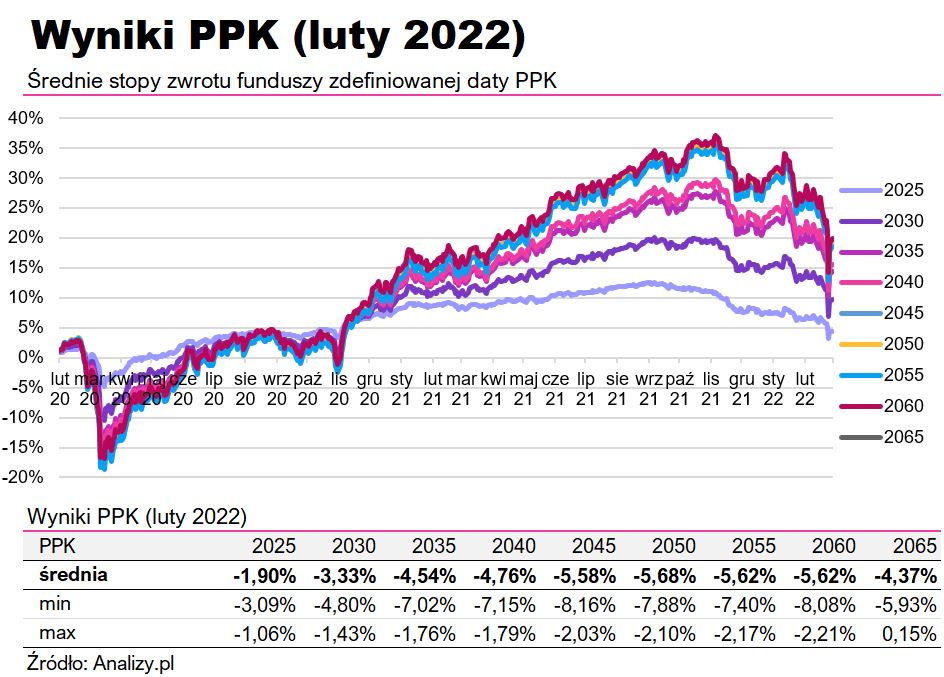

Luty był dla oszczędzających w pracowniczych planach kapitałowych słabszy niż styczeń. Tylko dwa ze 171 funduszy przyniosły, minimalny zresztą, zysk.

Powodem była napaść Rosji na Ukrainę 24 lutego nad ranem i trwające od tej pory działania wojenne za naszą wschodnią granicą. Polskie aktywa należące do kategorii rynków wschodzących, tak jak Rosja i Ukraina, zostały przecenione, akcje ruszyły w dół, rentowności obligacji w górę, a złoty osłabił się.

Jeszcze do sierpnia 2021 roku PPK miały dobrą passę (przypomnijmy, że ostatnia grupa firm przystąpiła do programu w pierwszym terminie do 10 maja). Od września jednak zaczęła się przeplatanka – raz wyniki PPK znajdowały się na minusie, raz na plusie. Po słabym wrześniu nadszedł dobry październik, potem fatalny listopad i całkiem dobry grudzień, który zakończył udany w sumie rok. Styczeń znowu był słaby, ale i tak wypadł dobrze w porównaniu z lutym, kiedy to spadki były dużo głębsze.

Jeden trend natomiast został podtrzymany: stosunkowo najmniej jako grupa straciły fundusze bezpieczniejsze, przypisane najstarszym rocznikom, czyli osobom, które uzyskają prawa emerytalne w 2025 roku (urodzeni przed 1968 rokiem). W tej grupie funduszy strata wyniosła średnio 1,90%. Dla porównania PPK z datami 2045-2060 miały ponad 5-proc. stratę. Najgorzej wypadły te zaprojektowane do 2050 roku, które straciły 5,68%.

Zapraszamy do korzystania z rozbudowanego narzędzia katalogów i porównywarki funduszy, w tym funduszy PPK na stronie analizy.pl

Dla przypomnienia: fundusze PPK są funduszami zdefiniowanej daty (inaczej zwane są funduszami cyklu życia), co oznacza, że proporcje udziału w nich aktywów o wyższym ryzyku i potencjale zysku oraz "bezpieczniejszych" dłużnych/ rynku pieniężnego różnią się w zależności od wieku uczestnika. Im dalsza data docelowa w nazwie funduszu, tym większy w nim udział mają akcje. To oznacza (w uproszczeniu), że więcej zyskują w okresach hossy, ale w czasie korekty więcej też tracą.

Dlatego portfele najstarszych roczników (urodzonych w 1967 roku lub wcześniej; data zdefiniowana to 2025 rok) muszą obecnie zawierać przynajmniej 70% obligacji i mogą mieć maksymalnie 30% akcji, a z upływem lat obligacje są coraz bardziej przeważane. Gdy fundusz osiągnie zdefiniowaną datę, może mieć w portfelu wyłącznie instrumenty dłużne.

– W lutym indeks MSCI World, przedstawiający zachowanie cen akcji notowanych w krajach rozwiniętych, spadł o 2,7%, a indeks rynków wschodzących – MSCI Emerging Markets – zniżkował o 3,1% – pisze w podsumowaniu miesiąca dr Michał Staszak, zarządzający funduszami w Allianz TFI. – Najmocniej spadały ceny akcji spółek notowanych na rynkach znajdujących się w bezpośrednim sąsiedztwie zaatakowanej Ukrainy: krajowy indeks szerokiego rynku – WIG, spadł w lutym o 9,3%, a węgierski BUX zniżkował o 18,2%.

Reklama

Lepiej poradziły sobie obligacje – stąd średnio mniejsze straty funduszy przeznaczonych dla najstarszych roczników.

– Wybuch wojny u naszych sąsiadów w szczególny sposób wpłynął na nasz kraj, jednakże nie przełożył się negatywnie na polskie obligacje skarbowe. Udział inwestorów zagranicznych w polskich obligacjach jest na historycznie niskich poziomach, dzięki czemu nie doświadczyliśmy znaczącej wyprzedaży – wyjaśnił Marek Kuczalski, CIIA, dyrektor Departamentu Zarządzania Portfelami Dłużnymi w TFI Allianz Polska.

Generalnie jednak na 171 funduszy zdefiniowanej daty luty niewielkimi wzrostami zakończyły dwa: Pekao PPK 2020 (+0,10%) i Esaliens 2065 (+0,15%). Rekordziści spadków przekroczyli próg 8%.

Nie był to również łatwy czas dla złotego, który osłabił się z 4,00 zł za dolara do 4,20 zł, by na początku marca kontynuować ten kierunek, co skończyło się kilkoma interwencjami NBP i MF oraz mocniejszą od wcześniej spodziewanej podwyżką stóp procentowych. Euro podskoczyło z poziomu 4,55 zł do 4,80 zł.

Rentowności obligacji skarbowych 10-letnich po ataku przebiły trwale próg 4,00% i na koniec miesiąca osiągnęły poziom 4,10%. Prawdziwy rajd nastąpił dopiero w marcu.

Stąd też wśród pozostałych funduszy najmniej straciły te z datą 2025 r., ale i one osiągnęły wynik gorszy od styczniowego (-1,90% vs -0,90%). Najsłabiej ponownie wypadły fundusze 2050, przy czym o ile przed miesiącem straciły niecałe 3%, to obecnie już niemal 5,7%. Ale i tak wypadły dużo lepiej niż warszawskie indeksy.

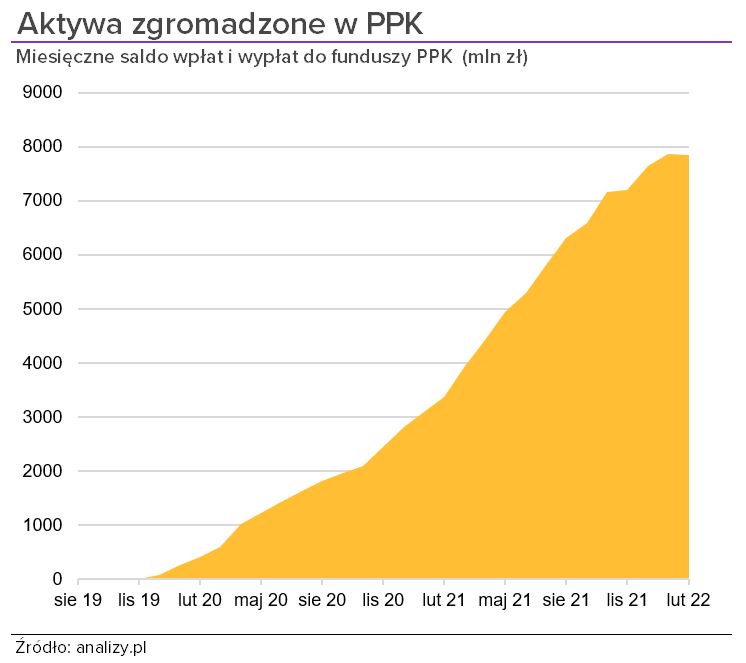

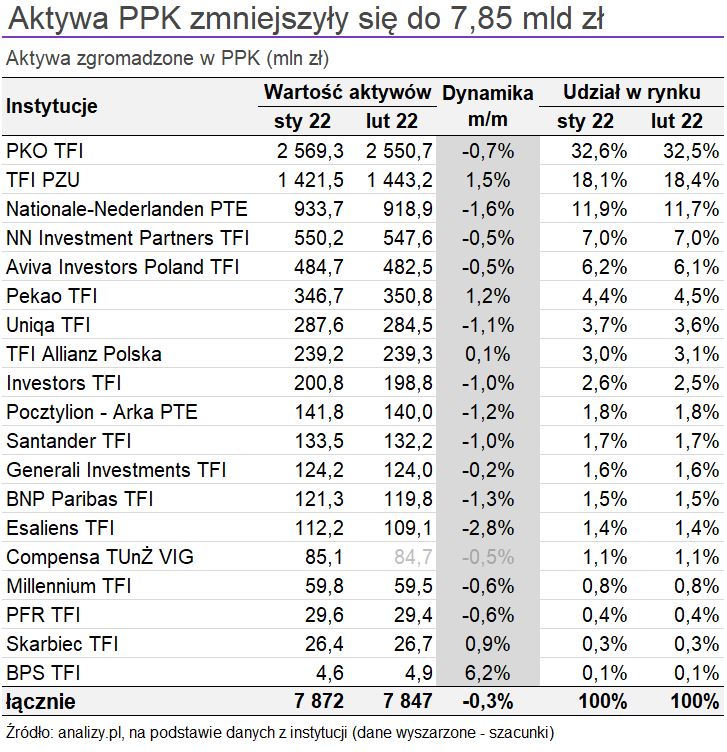

Mimo bardzo słabego miesiąca aktywa zgromadzone na kontach uczestników skurczyły się tylko o 25 mln złotych, czyli 0,3% wobec wzrostu w styczniu o niemal 220,5 mln złotych (niecałe 2,9%). Łącznie aktywa PPK po lutym wyniosły mniej niż 7,85 miliarda złotych wobec ponad 7,87 mld zł na koniec stycznia i 7,65 mld zł na koniec 2021 roku.

Jeśli przyjrzeć się aktywom poszczególnych towarzystw funduszy inwestycyjnych, to kolejny raz z rzędu najlepiej poradziło sobie najmniejsze pod względem udziału w rynku PPK − BPS TFI, którego aktywa wzrosły o 6,2%. Drugie miejsce przypadło TFI PZU (+1,5%), a trzecie − Pekao TFI (+1,2%). Na plusie były jeszcze Skarbiec TFI (+0,9%) i TFI Allianz Polska (+0,1%). O ile w wypadku BPS i Skarbca wynika to z faktu, że mają najniższe aktywa, mniejszy przyrost czyni więc dużą różnicę, to Pekao TFI plasuje się dość wysoko, bo wśród 19 funduszy jest na szóstym miejscu, jednak do największych mu daleko. Trzy największe towarzystwa oferujące PPK miały na koniec stycznia dwucyfrowe udziały w rynku, a razem należy do nich 62,6% środków umieszczonych w pracowniczych planach kapitałowych. W tym gronie jest wspomniane TFI PZU – wicelider rynku. Wyprzedza je tylko PKO TFI, które zarządzało na koniec lutego w ramach PPK kwotą 2,55 mld złotych.

11.03.2022

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania