Czy warto podnosić limit wpłat do PPK, skoro obecny wykorzystuje garstka uczestników?

Dodatkowe wpłaty są jednocześnie najszybciej rosnącym i jednym z najmniej wykorzystywanych elementów PPK. W I kwartale 2026 r. wykorzystało je niespełna 65 tys., czyli zaledwie 1,25 proc. wszystkich oszczędzających. Liczba takich osób wzrosła jednak w ciągu roku o ponad 60 proc.

Dodatkowe wpłaty są jednym z najszybciej rosnących elementów PPK, ale nadal pozostają rozwiązaniem niszowym. W I kwartale 2026 r. własną wpłatę ponad poziom podstawowy finansowało niespełna 65 tys. uczestników, czyli około 1,25 proc. wszystkich oszczędzających w systemie. Jednocześnie PFR TFI proponuje podniesienie jej maksymalnej wysokości z obecnych 2 proc. do nawet 6-8 proc. wynagrodzenia. Czy problemem jest zatem zbyt niski limit, czy raczej to, że zdecydowana większość uczestników nie wykorzystuje obecnego?

Reklama

PPK rośnie, a kwartalne wpłaty ustanawiają rekord

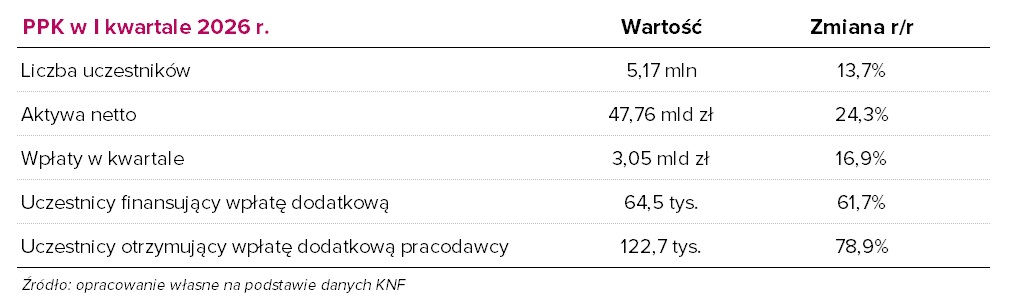

Na koniec marca 2026 r. liczba uczestników gromadzących środki na rachunkach PPK wynosiła 5,17 mln. Była o 13,7 proc. wyższa niż rok wcześniej. W tym samym czasie wartość aktywów netto funduszy zdefiniowanej daty wzrosła o 24,3 proc., do 47,76 mld zł. Jeszcze lepiej prezentują się dane o nowych środkach. W ciągu pierwszych trzech miesięcy 2026 r. do PPK wpłacono łącznie 3,05 mld zł – najwięcej w jednym kwartale od uruchomienia programu. Było to o 16,9 proc. więcej niż w I kwartale 2025 r.

Imponująca dynamika, nadal marginalna skala

Na tle całego systemu zdecydowanie wyróżniają się dodatkowe wpłaty. Na koniec marca 2026 r. finansowało je 64 539 uczestników – o 61,7 proc. więcej niż rok wcześniej. Jeszcze szybciej rosła liczba uczestników objętych dodatkową wpłatą pracodawcy. Wynosiła 122 690 i zwiększyła się w ciągu roku o 78,9 proc.

W dłuższej perspektywie zmiana jest jeszcze bardziej widoczna. W I kwartale 2023 r. własną wpłatę dodatkową finansowało niespełna 21 tys. uczestników, a wpłatę dodatkową pracodawcy otrzymywało nieco ponad 41 tys. W ciągu trzech lat obie liczby zwiększyły się więc mniej więcej trzykrotnie. Problemem pozostaje jednak fakt, że własną wpłatę dodatkową finansuje zaledwie 1,25 proc. wszystkich uczestników. Wpłatę dodatkową pracodawcy otrzymuje 2,37 proc.

Statystyka wygląda nieco lepiej, jeżeli punktem odniesienia będzie 3,67 mln uczestników, w stosunku do których pracodawca miał na koniec marca obowiązek dokonywania wpłat podstawowych. W takim ujęciu dodatkową wpłatę własną finansowało ok. 1,76 proc., a dodatkową wpłatą pracodawcy objętych było ok. 3,35 proc. uczestników.

Gwoli wyjaśnienia, uczestnicy, wobec których pracodawca miał obowiązek dokonywać wpłat podstawowych, to osoby najbliższe potocznemu pojęciu aktywnych uczestników PPK: nadal zatrudnione, bez obowiązującej deklaracji rezygnacji i bez rozpoczętej wypłaty środków po 60. roku życia. KNF uwzględnia tu uczestników z dodatnim saldem i niezamkniętą umową, wobec których na ostatni dzień kwartału nadal istniał obowiązek wpłat. Takich uczestników na koniec marca było łącznie 71 proc.

Niemal 30 proc. stanowiły osoby, wobec których pracodawca nie miał obowiązku dokonywać wpłat podstawowych. To uczestnicy, którzy nadal mają pieniądze w PPK, ale na koniec kwartału nie byli objęci bieżącym obowiązkiem wpłat. Mogą się w niej znaleźć między innymi byli pracownicy, którzy zostawili środki na dotychczasowym rachunku, osoby, które najpierw przystąpiły do PPK, a później złożyły rezygnację z wpłat, osoby, które rozpoczęły wypłatę środków po ukończeniu 60 lat lub określone przypadki transferu środków, zakończenia umowy albo śmierci uczestnika. Co ważne, do tej grupy nie zalicza się pracownik, który zrezygnował jeszcze przed zawarciem w jego imieniu umowy o prowadzenie PPK. Taka osoba w ogóle nie stała się uczestnikiem i nie jest uwzględniana w liczbie uczestników raportowanej przez KNF.

Niezależnie jednak od przyjętego mianownika wniosek pozostaje ten sam: dodatkowe wpłaty dotyczą niewielkiej części rynku.

Dodatkowe wpłaty to już prawie 120 mln zł kwartalnie

Wzrost widać nie tylko w liczbie uczestników, lecz także w wartości przekazywanych pieniędzy. W I kwartale 2026 r. uczestnicy wpłacili dodatkowo 45,9 mln zł – o 77,4 proc. więcej niż rok wcześniej. Pracodawcy przekazali w ramach dobrowolnej części 73,8 mln zł, czyli o 81,9 proc. więcej niż w I kwartale 2025 r. Łączna wartość dodatkowych wpłat wyniosła zatem 119,6 mln zł i wzrosła w ciągu roku o ponad 80 proc.

Ich udział we wszystkich wpłatach do PPK zwiększył się z 2,55 proc. do 3,93 proc. To znacząca zmiana, ale nadal ponad 96 proc. pieniędzy trafiających do systemu pochodzi z wpłat podstawowych pracowników i pracodawców.

Limit może wzrosnąć z 2 do 6-8 proc.

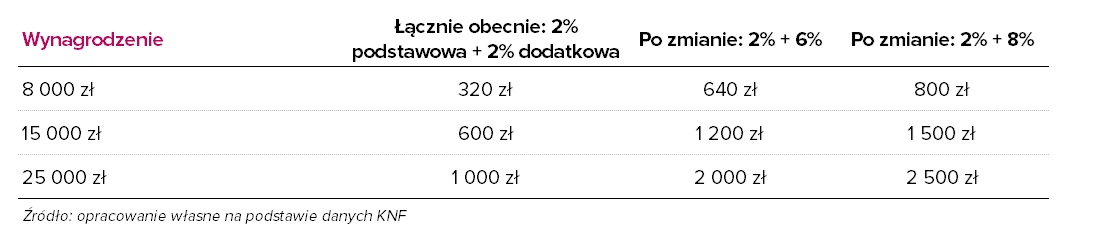

Obecnie pracownik finansuje co do zasady wpłatę podstawową wynoszącą 2 proc. wynagrodzenia. Może również zadeklarować wpłatę dodatkową w wysokości do kolejnych 2 proc. Łączna wpłata finansowana przez uczestnika może więc wynieść maksymalnie 4 proc. wynagrodzenia.

Pracodawca przekazuje obowiązkowo 1,5 proc., a dobrowolnie może dołożyć jeszcze do 2,5 proc. Maksymalna wpłata po jego stronie również wynosi 4 proc. wynagrodzenia.

Przed zbliżającym się ustawowym przeglądem PPK prezes PFR TFI Piotr Dmuchowski zaproponował rozważenie podniesienia maksymalnej dodatkowej wpłaty pracownika do 6-8 proc. Rozwiązanie miałoby pozwolić osobom zainteresowanym intensywniejszym oszczędzaniem na przeznaczanie większej części wynagrodzenia na PPK. Na razie jest to pomysł do dyskusji, a nie gotowy projekt zmiany prawa.

Skala potencjalnej zmiany byłaby duża. Jeżeli 6-8 proc. dotyczyłoby samej części dodatkowej, miesięczne wpłaty wyglądałyby następująco:

Wyliczenia zakładają, że podstawa naliczania wpłat odpowiada podanej kwocie wynagrodzenia. Kwoty te dotyczą wyłącznie części finansowanej przez pracownika.

Propozycja zakłada podniesienie maksymalnej wpłaty dodatkowej pracownika z obecnych 2 proc. do 6-8 proc. wynagrodzenia. Po doliczeniu obowiązkowej wpłaty podstawowej w wysokości 2 proc. uczestnik mógłby przeznaczać na PPK łącznie 8-10 proc. pensji. Przy wynagrodzeniu wynoszącym 15 tys. zł oznaczałoby to wzrost maksymalnej miesięcznej wpłaty pracownika z 600 zł do 1,2-1,5 tys. zł. W przypadku osoby zarabiającej 25 tys. zł byłby to wzrost z 1 tys. zł do 2-2,5 tys. zł miesięcznie.

Dlaczego uczestnicy nie korzystają z obecnego limitu?

Sama możliwość finansowania wpłaty dodatkowej nie jest nowa. Uczestnik może ją uruchomić w dowolnym momencie, składając odpowiednią deklarację pracodawcy. Może też później zmienić jej wysokość albo z niej zrezygnować. Bariera nie wydaje się zatem wynikać wyłącznie z konstrukcji programu.

Jednym z możliwych wyjaśnień jest brak dodatkowego dopasowania wpłaty przez pracodawcę. Przy podstawowej wpłacie uczestnika pracodawca musi dołożyć co najmniej 1,5 proc. wynagrodzenia, co jest jedną z najważniejszych korzyści z uczestnictwa w PPK. Podwyższenie własnej wpłaty nie powoduje natomiast automatycznego wzrostu wpłaty pracodawcy. Obie dodatkowe wpłaty są od siebie niezależne. Decyzja pracownika o przeznaczeniu kolejnego 1 czy 2 proc. wynagrodzenia na PPK nie zobowiązuje firmy do dołożenia dodatkowych środków. Nie zwiększa się również proporcjonalnie dopłata państwa. Wpłata powitalna wynosi 250 zł, a dopłata roczna 240 zł – po spełnieniu ustawowych warunków. Osoba finansująca maksymalną wpłatę dodatkową nie otrzymuje z tego powodu wyższej dopłaty niż uczestnik pozostający przy wpłacie podstawowej.

Z punktu widzenia domowego budżetu wpłata dodatkowa oznacza więc przede wszystkim większe potrącenie z bieżącego wynagrodzenia. Nie pojawia się dodatkowa natychmiastowa korzyść porównywalna z obowiązkową wpłatą pracodawcy. To może tłumaczyć, dlaczego wielu uczestników pozostaje przy ustawowym minimum.

Większy potencjał może tkwić po stronie pracodawców

Dane KNF sugerują, że wpłata dodatkowa finansowana przez firmę może mieć większy potencjał niż samodzielne podnoszenie składki przez pracownika. Już dziś liczba osób otrzymujących dodatkową wpłatę pracodawcy jest niemal dwukrotnie większa od liczby uczestników samodzielnie finansujących wpłatę ponad poziom podstawowy. Jej dynamika również jest wyższa. Dla firmy wpłata dodatkowa może być elementem systemu wynagrodzeń i narzędziem zatrzymywania pracowników. Pracodawca może różnicować jej wysokość między innymi ze względu na staż pracy.

Wpłata pracodawcy stanowi przychód uczestnika podlegający PIT, ale nie jest wliczana do podstawy obowiązkowych składek emerytalnych i rentowych. Dzięki temu może być dla pracodawcy kosztowo atrakcyjną alternatywą dla części tradycyjnej podwyżki, a dla zatrudnionego – benefitem budującym prywatny kapitał. Wzrost liczby osób otrzymujących dodatkową wpłatę pracodawcy o prawie 79 proc. może świadczyć o tym, że firmy zaczynają stopniowo dostrzegać tę funkcję PPK. Nadal jednak mówimy o rozwiązaniu obejmującym kilka procent uczestników, a nie o standardowym elemencie pakietu pracowniczego.

Pieniądze także wypływają, ale napływy pozostają znacznie większe

Wraz ze wzrostem skali PPK rośnie również wartość operacji pomniejszających zgromadzone aktywa. W I kwartale 2026 r. wartość zwrotów, czyli wcześniejszego wycofywania środków, wyniosła 688,9 mln zł. Była o 13,3 proc. wyższa niż rok wcześniej. Wartość wypłat wzrosła natomiast o 58,5 proc., do 75,9 mln zł.

Kwoty te pozostają jednak wyraźnie mniejsze od nowych wpłat. Łączne wpłaty w kwartale były niemal czterokrotnie wyższe od sumy zwrotów i wypłat. Po ich odjęciu pozostawało około 2,28 mld zł nowych środków. Jest to uproszczone porównanie, nieuwzględniające między innymi wypłat transferowych i zmian wartości inwestycji, ale dobrze pokazuje przewagę pieniędzy wpływających do systemu nad środkami wycofywanymi.

Wyższy limit ma sens, ale nie rozwiąże głównego problemu

Podniesienie maksymalnej wpłaty dodatkowej nie musi być złym pomysłem. Poszerzałoby wybór uczestników i umożliwiało osobom o wyższych dochodach gromadzenie większego kapitału w prostym, zautomatyzowanym systemie. Trudno jednak uznać wyższy limit za rozwiązanie, które samo w sobie znacząco zmieni skalę PPK. Obecny limit wykorzystuje niewielka część uczestników, a dodatkowe wpłaty – mimo bardzo wysokiej dynamiki – odpowiadają za niespełna 4 proc. pieniędzy wpływających do programu.

Dlatego równolegle z ewentualnym podniesieniem pułapu potrzebne byłyby działania zwiększające świadomość uczestników, upraszczające uruchamianie wpłat dodatkowych oraz zachęcające pracodawców do traktowania ich jako stałego elementu wynagrodzenia. Dopiero wtedy imponujące dynamiki mogą przestać być przede wszystkim efektem niskiej bazy, a dodatkowe wpłaty staną się istotnym filarem PPK.

24.06.2026

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania