mBank ostro tnie prognozy PKB i podnosi te dla inflacji

Ekonomiści mBanku, do niedawna najwięksi optymiści na rynku prognozujący wzrost PKB w Polsce w br. o nawet 4,3%, po wybuchu wojny w Iranie i w obliczu jej przedłużania się już dwa razy obniżyli w marcu prognozy wzrostu gospodarki, podnosząc zarazem prognozy inflacji.

– Kolejny tydzień wojny na Bliskim Wschodzie za nami. Do tego czasu nie doczekaliśmy się jednak żadnej deeskalacji. Co więcej, kierunek zmian wydarzeń poszedł raczej w przeciwną stronę. To oznacza, że kreślony przez nas przed dwoma tygodniami scenariusz bazowy nie może być dłużej utrzymany. W obliczu przeciągającego się zamknięcia cieśniny Ormuz jesteśmy zmuszeni do (kolejnej) rewizji naszych prognoz – napisali ekonomiści mBanku.

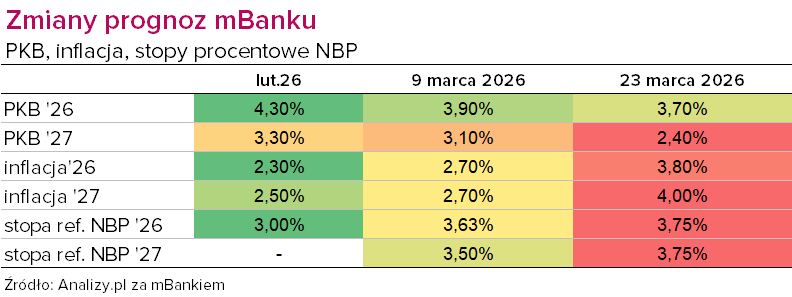

Przypomnijmy, że 9 marca bank opublikował swoje nowe prognozy po 10 dniach wojny w Iranie. Przedstawił w nich nowy scenariusz bazowy oraz scenariusze stresowy i lekko stresowy. Zaledwie dwa tygodnie później wariant stresowy stał się bazowym.

Reklama

– Eskalacja wojny w ostatnim czasie jest dość oczywista. Iran wciąż atakuje cele znajdujące się na terytoriach innych krajów zatoki perskiej, zaś amerykańsko-izraelski sojusz nie pozostaje dłużny. Co najgorsze z makroekonomicznego punktu widzenia, celami działań wojennych w ostatnich dniach stała się infrastruktura energetyczna. Na razie zniszczenia nie były raczej duże, ale wywołują efekt mrożący wśród krajów Zatoki Perskiej. Groźba odwetu ze strony Trumpa w razie dalszych irańskich ataków na kraje arabskie stanowi tutaj dodatkowe ryzyko (element nieprzewidywalności). Nadal dysponujemy więc wektorami dalszej eskalacji, choć już obecna sytuacja wygląda wyraźnie gorzej niż w momencie ostatniej rewizji naszych prognoz 2 tygodnie temu – czytamy dalej.

Nowy scenariusz bazowy

Przeciąganie się wojny, nawet bez istotnych zniszczeń infrastrukturalnych, oznacza trwałe podniesienie się cen surowców energetycznych. Ekonomiści mBanku zakładają, że ścieżka opadania wysokich cen będzie wolniejsza, co oznacza dłuższy okres filtracji wyższych cen paliw do inflacji, także do bazowej części koszyka. Głównym powodem wysokich cen surowców na dłużej jest kontynuacja blokady cieśniny Ormuz oraz dotychczasowe zniszczenia infrastruktury, choćby w Katarze, co jak już wiadomo, ograniczy eksport LNG w kolejnych kwartałach.

– Naszym nowym scenariuszem bazowym staje się scenariusz stresowy kreślony przed dwoma tygodniami, choć z jedną modyfikacją. Utrzymujemy kreślone wówczas wartości dla wzrostu PKB i stóp procentowych. Tym samym widzimy wzrost PKB w tym roku na poziomie 3,7% oraz wyraźniejsze spowolnienie w 2027 do 2,4%. W takim środowisku zakładamy, że NBP już zakończył cykl obniżek stóp procentowych, a stopa referencyjna pozostanie na poziomie 3,75%. To, co zmieniliśmy to inflacja. Poprzedni scenariusz stresowy budowany był na niższych założeniach, jeśli chodzi o ceny ropy naftowej i gazu. Podniesienie tych wartości dodatkowo podbija inflację. W efekcie średnioroczna inflacja 2026 może znaleźć się na poziomie 3,8% a w 2027 roku na poziomie 4% – przewidują ekonomiści mBanku.

Nowy scenariusz stresowy

Nowy scenariusz stresowy zakłada z kolei nie tylko kontynuację wojny i zamknięcie cieśniny Ormuz, ale też możliwe dalsze zniszczenia infrastruktury energetycznej, której późniejsza odbudowa może zająć lata. W rezultacie nawet zakończenie konfliktu nie będzie powodowało automatycznej poprawy sytuacji podażowej na surowcach do poziomu sprzed wojny. Taki scenariusz zakłada jeszcze wyższy szczyt na cenach ropy i gazu oraz dużo wolniejsze opadanie cen.

Na razie ekonomiści mBanku powstrzymali się jednak od prezentacji konkretnych liczb w kontekście wzrostu PKB, inflacji czy stóp NBP w opcji stresowej.

– Podkreślamy jednak, że taka sytuacja implikuje podwyżki stóp procentowych celem zwalczenia rosnącej inflacji (wyraźnie powyżej celu) przy jednoczesnej spadkowej trajektorii PKB. Scenariusz ten implikuje ponadto, że zakończenie wojny i powolne stabilizowanie się cen surowców może oznaczać powrót do obniżki stóp i powrót do bieżącego poziomu – zastrzegają. – Wszystko jednak zależeć będzie od docelowego poziomu cen surowców i tempa ich stabilizacji po ewentualnym końcu wojny. Krytycznym założeniem jest to, że NBP nie będzie pozwalał na długotrwałe odchylenia inflacji od pożądanego pułapu, celem stabilizacji oczekiwań inflacyjnych.

23.03.2026

Źródło: Paan Lily / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania