PKB Polski w III kwartale jeszcze wyższy niż we wstępnym odczycie

Polska gospodarka w III kwartale 2025 roku urosła o 3,8% rok do roku i o 0,9% w porównaniu z II kwartałem. To dane o 0,1 pkt proc. lepsze od opublikowanych we wstępnym odczycie kilka tygodni temu.

Produkt krajowy brutto (PKB) niewyrównany sezonowo w III kwartale 2025 r. zwiększył się realnie o 3,8% rok do roku, wobec wzrostu o 2,8% w analogicznym kwartale 2024 r., jak podał Główny Urząd Statystyczny. To więcej niż podano we wstępnym odczycie z 13 listopada (3,7%) i więcej niż w I i II kwartałach (odpowiednio 3,2% i 3,3%).

Realny PKB wyrównany sezonowo (w cenach stałych przy roku odniesienia 2020) zwiększył się 0,9% w porównaniu z poprzednim kwartałem i był wyższy niż przed rokiem o 3,8%.

– PKB Polski w III kwartale wzrósł o 3,8% r/r (minimalnie szybciej niż w pierwszym szacunku), ale jego struktura znowu zaskakuje: konsumpcja prywatna wzrosła jedynie o 3,5% (miało być 4,5% r/r) konsumpcja publiczna dołożyła 1,5 pkt proc. do wzrostu, nie wiadomo za bardzo, dlaczego inwestycje wzrosły aż o 7,1% r/r, zostawiając w tyle produkcję budowlaną, nakłady firm 50+ i samorządów, itp.; werdykt – zbrojenia eksport i import wzrosły o 6% r/r – niezły wynik przy słabym popycie głównych partnerów handlowych PL. Te dane nie zmieniają całorocznej prognozy (3,6% w 2025 r.), ale powinny nieznacznie przesunąć akcenty. Więcej inwestycji, mniej konsumpcji – podsumowują dane ekonomiści banku Pekao SA.

Na wzrost PKB w III kwartale 2025 r. wpłynęło zwiększenie popytu krajowego o 3,7%, co było wynikiem wzrostu akumulacji brutto o 0,6% oraz wzrostu spożycia ogółem o 4,4%. Spożycie w sektorze gospodarstw domowych zwiększyło się o 3,5%.

Reklama

Nakłady brutto na środki trwałe zwiększyły się o 7,1% wobec spadku w 2 kwartale 2025 r. o 0,7%. Stopa inwestycji (relacja nakładów brutto na środki trwałe do produktu krajowego brutto w cenach bieżących) wyniosła 16,4% wobec 15,8% rok wcześniej.

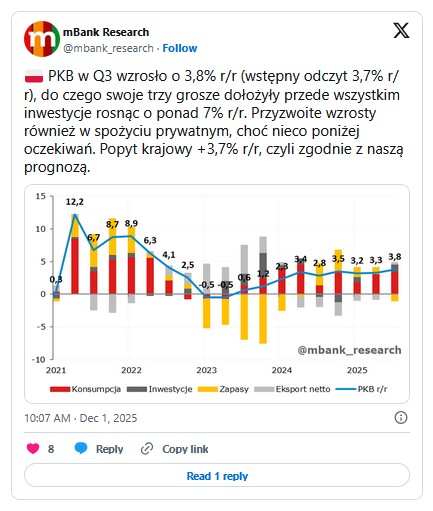

– PKB w Q3 wzrosło o 3,8% r/r (wstępny odczyt 3,7% r/r), do czego swoje trzy grosze dołożyły przede wszystkim inwestycje rosnąc o ponad 7% r/r – komentują ekonomiści mBanku. – Przyzwoite wzrosty również w spożyciu prywatnym, choć nieco poniżej oczekiwań. Popyt krajowy +3,7% r/r, czyli zgodnie z naszą prognozą. Tak jak przypuszczaliśmy, inwestycje w Q2 zanotowały poniekąd wypadek przy pracy, a dane za Q3 są tylko tego potwierdzeniem. Rozpęd inwestycji powinien być szybki i nieliniowy, czyli tak jak zwykle.

Dodatnie saldo obrotów handlu zagranicznego wzmocniło tempo wzrostu gospodarczego.

– Na uwagę zasługuje również pierwszy od początku 2024 pozytywny wkład do wzrostu ze strony eksportu netto. To wszystko w momencie wyraźniejszego przyspieszenia inwestycji, które z reguł są mocno importochłonne. Kto wie, być może popyt zagraniczny obudzi się szybciej, niż sądzono – dodają eksperci mBanku.

Jaki ten odczyt może mieć wpływ na decyzję Rady Polityki Pieniężnej? Gremium to zbiera się już jutro, a decyzję podejmie w środę 3 grudnia.

– To kolejny odczyt z serii pozytywnych zaskoczeń. Czy lepsze od oczekiwanych odczyty dotyczące gospodarki i niższe niż oczekiwano odczyty inflacji CPI (przypomnijmy, że najnowsza prognoza inflacji CPI w ujęciu rocznym jest minimalnie poniżej celu inflacyjnego, pierwszy raz od kwietnia 2024) mogą skłonić RPP do skrócenia cyklu obniżek stóp procentowych z oczekiwanych dwóch lub trzech cięć na przestrzeni kolejnych miesięcy? – zastanawia się Piotr Bawolski, CFA, dyrektor ds. klientów strategicznych Michael / Ström Domu Maklerskiego. – W końcu obniżki stóp procentowych powinny mieć opóźniony wpływ na gospodarkę i odczyty inflacyjne, więc może rozsądne byłoby rozpoczęcie hamowania. Zdanie RPP na ten temat poznamy już w najbliższych dniach.

01.12.2025

Źródło: Artur Bogacki / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania