Jak zareagują rynki, jeśli Fed wróci do obniżek stóp

Oczekuje się, że na środowym posiedzeniu Fed obniży stopy procentowe. Franklin Templeton Institute zbadał, jak zachowywały się rynki akcji i obligacji po wznowieniu luzowania polityki pieniężnej przez Rezerwę Federalną — i co muszą wiedzieć inwestorzy.

Dziś wieczorem (czasu polskiego) zostaną opublikowane nowe prognozy ekonomiczne Rezerwy Federalnej USA wraz z decyzją w sprawie stóp procentowych. Konferencja prasowa Jerome'a Powella ma się rozpocząć 30 minut później. Analitycy spodziewają się, że Fed na dzisiejszym posiedzeniu obniży stopy procentowe, które obecnie są na poziomie 4,25-4,5%.

Reklama

W przeszłości w fazach ekspansywnego luzowania polityki pieniężnej, w których Rezerwa Federalna obniżała stopy procentowe, a wzrost produktu krajowego brutto (PKB) był dodatni – akcje historycznie generowały wysokie zyski. Miniony rok po raz potwierdził ten trend. Od pierwszej obniżki stóp procentowych w tym cyklu w sierpniu 2024 r. indeks S&P 500 wzrósł o około 16%, co zasadniczo pokrywa się z wynikami historycznymi z poprzednich epizodów ekspansywnego luzowania polityki pieniężnej.

Pojawia się teraz pytanie: „Co dalej?”. Po wstrzymaniu się od obniżek stóp procentowych we wrześniu, listopadzie i grudniu 2024 r., Fed ponownie zbliża się do potencjalnego punktu zwrotnego w polityce monetarnej, w którym możliwe będzie wznowienie cięć, a inwestorzy coraz bardziej koncentrują się na czasie i konsekwencjach dalszego łagodzenia polityki monetarnej w drugiej połowie 2025 r. Ostatnie wyceny rynkowe odzwierciedlają te oczekiwania – kontrakty terminowe na fundusze federalne wskazują obecnie na ponad dwie pełne obniżki o 25 punktów bazowych do końca roku, które najprawdopodobniej nastąpią we wrześniu i grudniu.

Z analizy Franklin Templeton Institute, której autorami są stratedzy rynkowi Chris Galipeau oraz Łukasz Kalwak, badającej zachowanie rynku akcji i obligacji w poprzednich cyklach obniżek stóp procentowych po przerwie wynika, że:

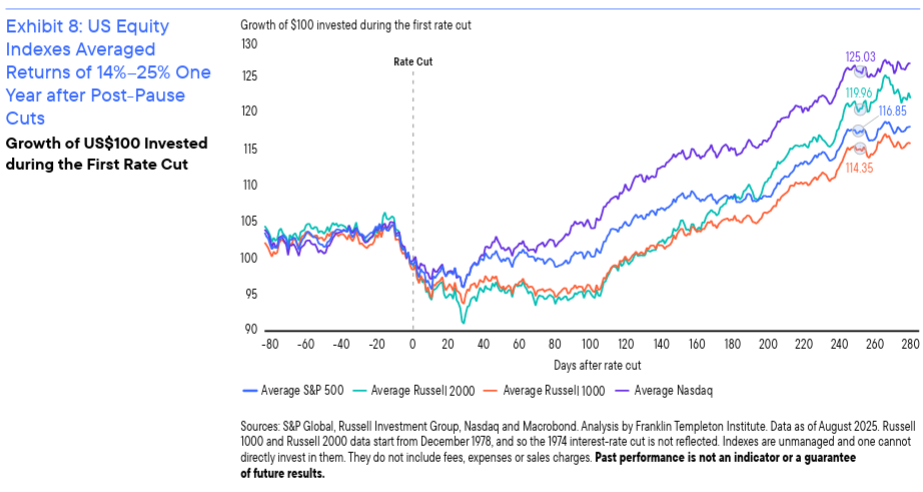

- Akcje prawdopodobnie będą rosły w obliczu rosnącej zmienności. Nie wszystkie obniżki stóp procentowych są takie same. Wczesne obniżki stóp procentowych w cyklu historycznym były bycze i wiązały się ze stosunkowo niską zmiennością. Z kolei obniżki stóp procentowych po przerwie zazwyczaj wiązały się z wyższą zmiennością krótkoterminową, ale mimo to generowały średnio wysokie roczne stopy zwrotu dla wszystkich typów akcji. Średnio akcje spółek o małej kapitalizacji z indeksu Russell 2000 zyskały około 20%, a akcje spółek technologicznych z indeksu Nasdaq Composite około 25% rok po takich obniżkach.

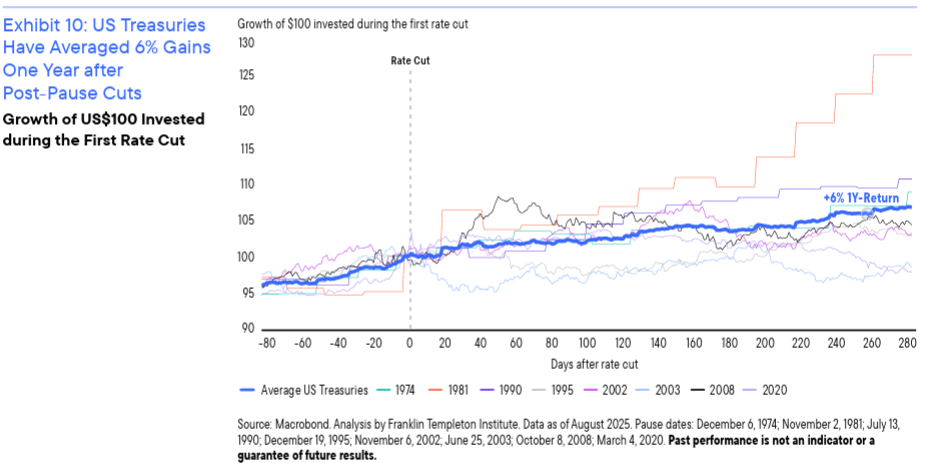

- Historycznie instrumenty dłużne również uczestniczyły we wzrostach, przy czym amerykańskie obligacje skarbowe odnotowały wzrost o około 6%, a obligacje korporacyjne o około 8% w ciągu roku po wstrzymaniu wzrostu.

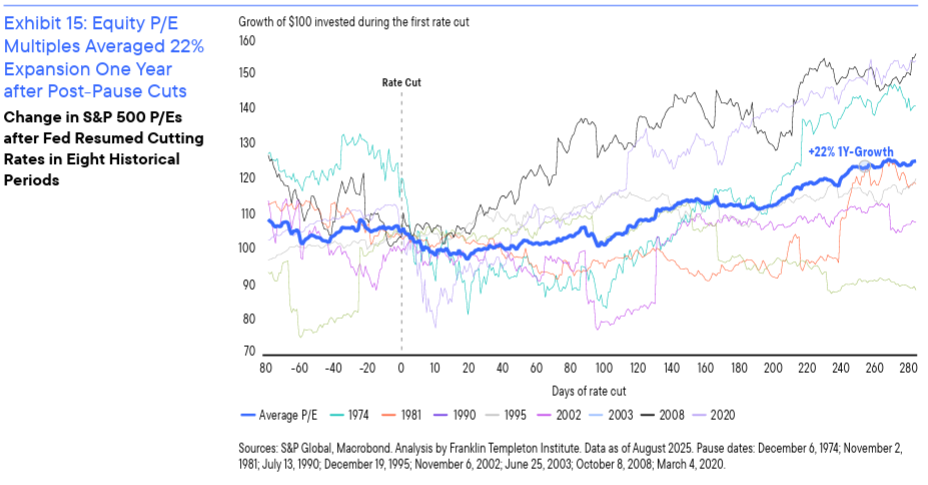

- Wzrost PKB zazwyczaj utrzymywał się, a chociaż zyski przedsiębiorstw poczyniły jedynie niewielki postęp, mnożniki cenowe znacznie wzrosły. Cięcia po przerwie często zbiegały się ze wzrostem mnożników P/E o ponad 20% w ciągu pierwszego roku, co podkreśla istotną rolę luzowania polityki pieniężnej w napędzaniu wzrostu cen akcji pomimo wyzwań gospodarczych.

17.09.2025

Źródło: MDart10/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania