Europa ma pieniądze, ale nie inwestuje. "Jednolity rynek to za mało"

Europa ma dużo oszczędności, ale inwestycje są niskie. Główną przyczyną jest niedorozwój i fragmentacja rynków finansowych, co utrudnia efektywne kierowanie kapitału od gospodarstw domowych do firm. UE pracuje nad integracją, ale zdaniem ekspertów Goldman Sachs, jednolity rynek to za mało.

Mimo wysokiego poziomu oszczędności europejskie gospodarki wciąż borykają się z niskim poziomem inwestycji prywatnych. Przyczyną tego nie jest brak kapitału, lecz jego alokacja – głównie na depozytach. W odpowiedzi na te wyzwania Komisja Europejska zainicjowała projekt "Savings and Investment Union" (SIU), który ma na celu pogłębienie i ujednolicenie rynków kapitałowych w UE. Zdaniem analityków Goldman Sachs, jednolity rynek finansowy to warunek konieczny, ale niewystarczający. Potrzebne są też reformy wspierające atrakcyjność inwestycyjną.

- Inicjatywa Savings and Investment Union (SIU), promowana przez Komisję Europejską, to nowe – choć w istocie odświeżone – podejście do rozwoju rynków kapitałowych w Unii Europejskiej. W ramach SIU Bruksela zaproponowała już przepisy mające na celu ożywienie rynku sekurytyzacji, a w przygotowaniu są kolejne projekty dotyczące integracji nadzoru i uproszczenia przepisów. Postępy w pozostałych obszarach SIU są jednak nadal ograniczone – wskazują analitycy Goldman Sachs. - Aby osiągnąć faktyczne pogłębienie i integrację europejskich rynków kapitałowych, niezbędne będą zmiany w takich obszarach jak prawo upadłościowe, systemy podatkowe dotyczące inwestycji oraz systemy emerytalne – a to już wymaga działań na poziomie państw członkowskich. Problem w tym, że te regulacje są silnie zakorzenione w krajowych modelach fiskalnych i społecznych, co czyni je trudnymi do reformowania – dodają.

Ich zdaniem, nawet głęboko zintegrowany i sprawnie funkcjonujący rynek finansowy nie wystarczy, by zapewnić poziom inwestycji potrzebny do sprostania unijnym ambicjom wzrostu i wyzwaniom geopolitycznym.

- Jednolity rynek kapitałowy to warunek konieczny – ale niewystarczający. Europa musi także zadbać o to, by inwestowanie było atrakcyjne: ograniczyć biurokrację, uprościć regulacje, znieść bariery handlowe i umożliwić firmom korzystanie z efektów skali – wyliczają eksperci Goldmana.

Reklama

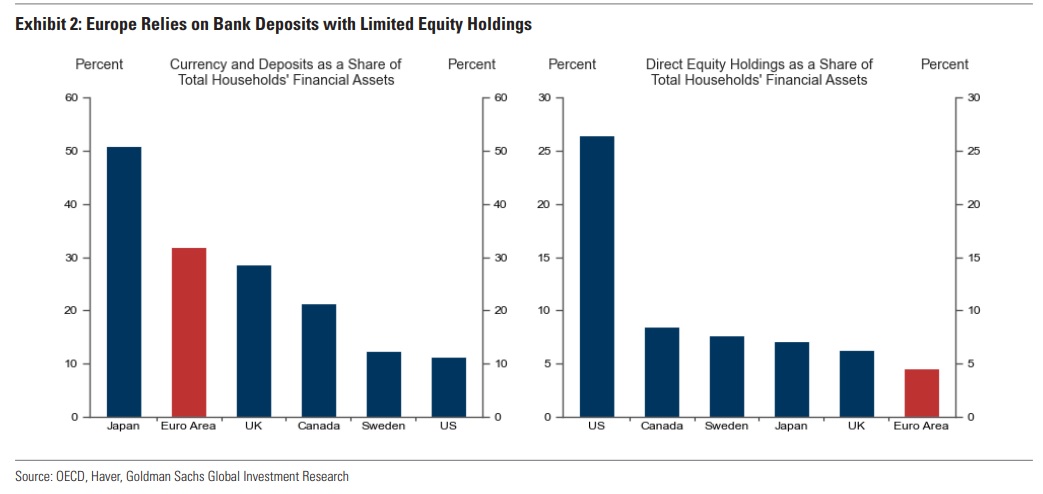

Europejczycy trzymają pieniądze w bankach

Podczas gdy Amerykanie chętnie inwestują w akcje, Europejczycy preferują trzymanie pieniędzy na lokatach bankowych. W strefie euro aż 33 proc. aktywów finansowych gospodarstw domowych ulokowane jest w gotówce i depozytach, a jedynie 5 proc. w akcjach. To nie tylko ogranicza dostęp przedsiębiorstw do długoterminowego kapitału, ale także obniża realną stopę zwrotu z oszczędności Europejczyków.

- Choć stopa oszczędności gospodarstw domowych w strefie euro znacząco przewyższa poziomy notowane w USA, to inwestycje – zwłaszcza poza sektorem mieszkaniowym – pozostają wyraźnie niższe. Co więcej, różnica ta pogłębiła się po pandemii – wskazują eksperci Goldmana. - Relacja majątku netto do dochodu wzrosła w strefie euro od 2000 roku zaledwie o 30 pkt proc., podczas gdy w Stanach Zjednoczonych aż o 110 pkt proc. – zauważają.

Częściowo można to tłumaczyć umiarkowanymi perspektywami wzrostu gospodarczego i czynnikami strukturalnymi, takimi jak starzejące się społeczeństwa. Jednak kluczowy problem leży gdzie indziej. - Rynek finansowy w Europie jest wciąż niedojrzały i podzielony, co skutecznie utrudnia sprawny przepływ kapitału od oszczędzających do firm – uważają eksperci Goldman Sachs.

Istotnym problemem jest skromna skala aktywów zarządzanych przez europejskie instytucje finansowe takie jak fundusze inwestycyjne, emerytalne i towarzystwa ubezpieczeniowe.

- Europejscy inwestorzy instytucjonalni nie tylko dysponują mniejszym kapitałem niż ich odpowiednicy z innych rozwiniętych gospodarek, ale są też znacznie bardziej ostrożni w podejmowaniu ryzyka. Braki w wielkości wynikają głównie z niewykształconego sektora prywatnych funduszy emerytalnych. W krajach EMU4 (Niemcy, Francja, Włochy i Hiszpania - przyp. red.) aktywa funduszy emerytalnych sięgają zaledwie 12 proc. PKB, podczas gdy w USA to niemal 100 proc. To efekt dominacji systemów publicznych opartych na zasadzie "pay as you go", czyli bieżącego transferu składek pracujących na wypłaty dla emerytów – bez budowania kapitału – wskazują.

Wyjątkiem w UE są Szwecja, Holandia i Dania – tam rozbudowany sektor prywatnych emerytur idzie w parze z głębszymi i bardziej rozwiniętymi rynkami akcji. W pozostałych krajach instytucje finansowe rzadko kierują kapitał na rynek udziałowy – jedynie 15 proc. aktywów funduszy emerytalnych i ubezpieczeniowych trafia do akcji, co znacząco odbiega od standardów krajów rozwiniętych.

Reklama

Finansowanie przez kredyt

Eksperci Goldmana wskazują też, że europejski system finansowy wciąż opiera się na kredytach bankowych. Dług stanowi łącznie ponad 60 proc. źródeł finansowania firm. Tymczasem udział publicznych emisji akcji w zobowiązaniach przedsiębiorstw nie przekracza 15 proc., co kontrastuje z ok. 40 proc. w USA.

- Liczne badania analizowały związek między strukturą finansowego (bankowy vs rynkowy) a wzrostem gospodarczym. Wnioski są spójne: kraje o bardziej rynkowym modelu finansowania i rozwiniętym rynku kapitałowym – szczególnie z aktywnym rynkiem venture capital – osiągają wyższe tempo wzrostu w długim okresie. Powód? Taki model sprzyja inwestycjom w badania, rozwój i innowacje – a to właśnie one napędzają produktywność i trwały wzrost – przypominają.

Tymczasem w Europie widać ograniczony rozwój sekurytyzacji i skromną skalę rynku venture capital – szczególnie w finansowaniu fazy wzrostu startupów. To osłabia dynamikę innowacji i utrudnia skalowanie biznesów technologicznych w Europie.

- Od czasu globalnego kryzysu finansowego udział kapitału publicznego w finansowaniu firm w Europie praktycznie się nie zmienił, podczas gdy w USA notuje on systematyczny wzrost. Taka sytuacja nie jest przypadkowa – europejskie firmy preferują zadłużenie nie tylko z powodu korzystnych ulg podatkowych, ale także z powodu wysokich kosztów debiutu giełdowego oraz licznych barier regulacyjnych – uważają eksperci Goldmana.

Wskazują, że europejskie banki wciąż działają głównie na rynkach krajowych, a udzielanie kredytów transgranicznych pozostaje zjawiskiem marginalnym. To poważna bariera dla rozwoju ogólnoeuropejskich produktów oszczędnościowych i inwestycyjnych, takich jak wspólne kredyty hipoteczne czy sekurytyzowane portfele dostępne w różnych krajach. Brak realnej integracji bankowej sprawia, że unijny rynek finansowy pozostaje pofragmentowany, co utrudnia skalowanie usług, podnosi koszty i ogranicza konkurencyjność europejskich instytucji finansowych względem globalnych graczy.

- Jedną z głównych przyczyn utrzymującej się "krajowej orientacji" banków jest fakt, że przepisy podatkowe, regulacyjne i upadłościowe nadal obowiązują wyłącznie na poziomie narodowym. Te instytucjonalne bariery skutecznie hamują rozwój transgranicznych usług finansowych i utrudniają integrację rynku. W efekcie europejskie banki pozostają mniejsze i mniej rentowne niż ich amerykańscy odpowiednicy – wskazują.

Problemem, ich zdaniem, jest też brak wspólnego, europejskiego aktywa bezpiecznego (tzw. safe asset). Taki instrument – pełniący rolę punktu odniesienia przy wycenie obligacji korporacyjnych czy instrumentów pochodnych – mógłby przyciągać inwestorów z całego świata dzięki dużej płynności. Choć emisje wspólnego długu UE rosną, ich skala wciąż jest niewielka.

Eksperci Goldmana wskazują, że rozdrobnienie rynków finansowych w UE pociąga za sobą realne koszty gospodarcze: koszt kapitału dla firm znacząco różni się w zależności od kraju, co hamuje inwestycje i pogłębia nierówności wewnątrz wspólnego rynku. Dodatkowo brak rzeczywistej integracji finansowej skutkuje ograniczonym mechanizmem podziału ryzyka i wygładzania konsumpcji między państwami członkowskimi. W porównaniu z USA UE wypada pod tym względem znacznie słabiej.

11.07.2025

Źródło: Markus Pfaff / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania