Co cła Trumpa oznaczają dla indeksu S&P 500?

W krótkim okresie wartość godziwa indeksu S&P 500 może spaść o około 5 proc., jeśli rynek uwzględni w wycenach długotrwałe wprowadzenie nowo ogłoszonych ceł - prognozuje analitycy Goldman Sachs.

Prezydent USA Donald Trump ogłosił 25-procentowe cła na import z Meksyku i Kanady (z wyjątkiem produktów naftowych, które zostaną objęte stawką 10 proc.), które wejdą w życie we wtorek. Import z Chin zostanie obciążony 10-procentową stawką, a Trump ponownie zapowiedział, że również na Unię Europejską „cła na pewno zostaną nałożone”. Zarówno Meksyk, jak i Kanada ogłosiły w niedzielę plany nałożenia ceł odwetowych na eksportowane towary ze Stanów Zjednoczonych. Chiny zapowiedziały z kolei, że złożą oficjalną skargę do Światowej Organizacji Handlu (WTO).

Reklama

- Ogłoszenia te były zaskoczeniem dla wielu inwestorów, którzy oczekiwali, że cła zostaną wprowadzone tylko w przypadku niepowodzenia negocjacji handlowych. W piątkowy poranek rynki predykcyjne wyceniały jedynie 30 proc. prawdopodobieństwo znaczącego wzrostu ceł w pierwszej połowie 2025 roku. Obecnie rynkowa prognoza wzrosła do 65 proc. - wskazują analitycy Goldman Sachs.

Ich zdaniem, cła stanowią ryzyko spadkowe dla prognoz zysków S&P 500 oraz oczekiwanych zwrotów. - Łącząc modele wrażliwości EPS oraz wyceny, szacujemy, że w krótkim okresie wartość godziwa indeksu S&P 500 może spaść o około 5 proc., jeśli rynek uwzględni w wycenach długotrwałe wprowadzenie nowo ogłoszonych ceł. W przypadku, gdy inwestorzy uznają, że cła są jedynie krótkotrwałym krokiem w kierunku negocjowanego porozumienia, wpływ na rynek akcji będzie mniejszy. Natomiast jeśli inwestorzy zinterpretują najnowsze ogłoszenia dotyczące ceł jako sygnał zwiększającego się ryzyka eskalacji konfliktu handlowego, akcje mogą spaść jeszcze bardziej - wskazują.

Analitycy Goldmana wyjaśniają, że jeśli zarządy firm zdecydują się na absorpcję wyższych kosztów produkcji, marże zysku zostaną ograniczone. Jeśli natomiast firmy przeniosą wyższe koszty na końcowych klientów, może to negatywnie wpłynąć na wolumen sprzedaży. Przedsiębiorstwa mogą także próbować wywrzeć presję na swoich dostawców, aby ci częściowo przejęli na siebie koszty taryf poprzez obniżenie cen.

- Szacujemy, że każde zwiększenie amerykańskiej stawki celnej o 5 pkt proc. obniżyłoby zyski na akcję (EPS) indeksu S&P 500 o około 1–2 proc. W związku z tym, jeśli wprowadzone w ten weekend cła utrzymają się, obniżyłyby one nasze prognozy EPS dla S&P 500 o około 2–3 proc., nie uwzględniając dodatkowego wpływu zacieśnienia warunków finansowych ani większego od przewidywanego efektu niepewności politycznej na zachowania firm i konsumentów - wskazują eksperci Goldmana. - Nasi ekonomiści określają perspektywę jako niepewną, ale uważają, że istnieje duże prawdopodobieństwo tymczasowego charakteru ceł nałożonych na Kanadę i Meksyk - dodają.

Stratedzy walutowi Goldmana przewidują z kolei, że cła doprowadzą także do dalszego umocnienia dolara amerykańskiego, choć powinno to mieć ograniczony wpływ na łączne zyski firm wchodzących w skład indeksu S&P 500.

- W sumie 28 proc. przychodów spółek z S&P 500 pochodzi spoza USA. Nasz model szacuje, że – przy założeniu braku innych zmian – 10-proc. wzrost ważonego handlem kursu dolara (USD) zmniejszyłby EPS S&P 500 o około 2 proc. Firmy z indeksu S&P 500 raportują mniej niż 1 proc. swoich przychodów z Meksyku i Kanady - wyliczają.

Oprócz ryzyka spadku zysków, rosnąca niepewność polityczna prawdopodobnie wpłynie negatywnie na wskaźniki wyceny akcji.

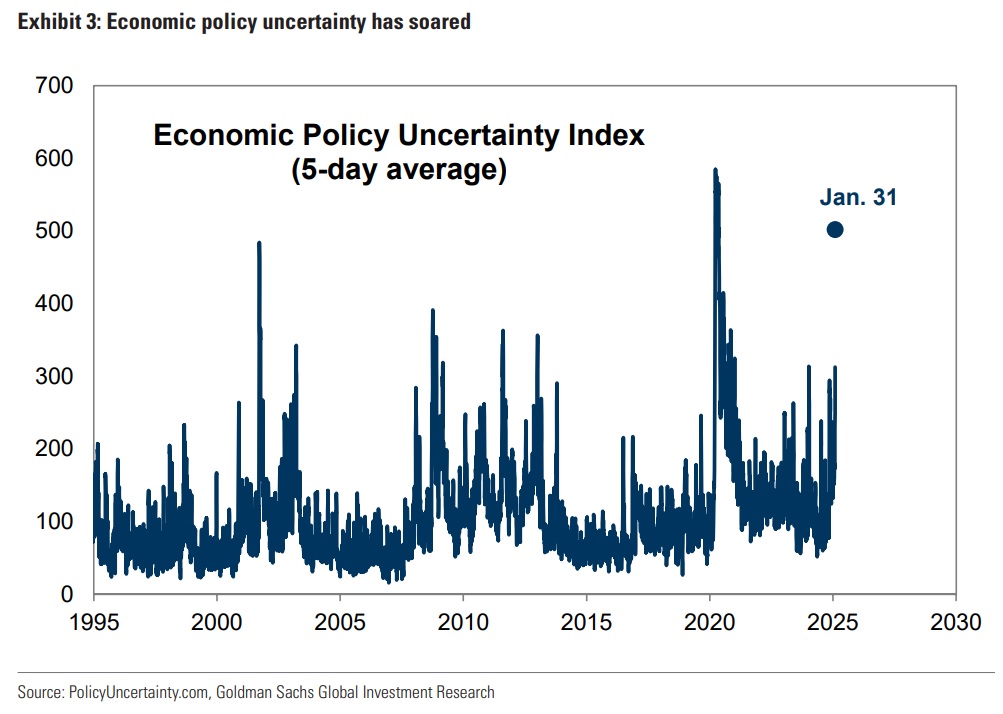

- Wskaźnik Niepewności Polityki Gospodarczej w USA wzrósł w piątek do poziomu 502, co stanowi jeden z najwyższych wyników w ciągu ostatnich 40 lat. Historyczna zależność między niepewnością polityczną a premią za ryzyko akcji S&P 500 sugeruje, że ostatni wzrost niepewności powinien obniżyć wskaźnik P/E na kolejne 12 miesięcy o około 3 proc., przy założeniu braku innych zmian - wskazują analitycy Goldmana.

Niektórzy inwestorzy wyrazili obawy, że cła mogą prowadzić do wzrostu stóp procentowych, co dodatkowo obciąży wyceny akcji. Ekonomiści Goldmana uważają jednak, że wzrost ryzyka inflacyjnego może spowodować krótkoterminowy wzrost rentowności, zwłaszcza na krótkim końcu krzywej dochodowości. Jednak ostatecznie przewidują, że ryzyko spowolnienia wzrostu gospodarczego wynikające z konfliktu handlowego powstrzyma znaczący wzrost rentowności obligacji długoterminowych.

03.02.2025

Źródło: Shutterstock AI / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania