Polskie fundusze inwestycyjne zwiększyły lewar

W I półroczu 2024 r. krajowe fundusze inwestycyjne stosowały wyższą dźwignię finansową niż na koniec ubiegłego roku - zauważa Narodowy Bank Polski w raporcie o stabilności systemu finansowego.

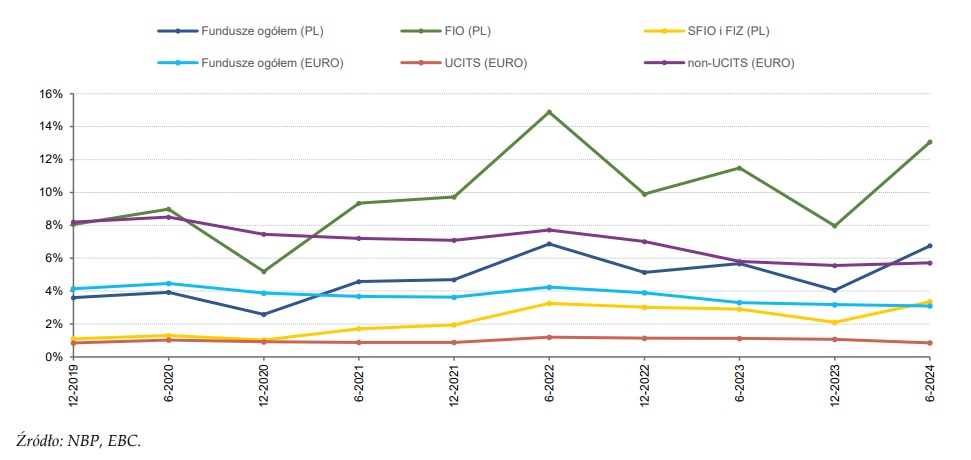

Relacja wartości aktywów ogółem do aktywów netto wzrosła o 2,4 pkt proc. i na koniec czerwca wyniosła 109,1 proc. Poziom tego wskaźnika był jednocześnie zbliżony do obserwowanego w strefie euro (108,8 proc.), przy czym skala stosowanej dźwigni przez poszczególne rodzaje funduszy w Polsce i państwach strefy euro była różna.

Reklama

Jak wynika z raportu NBP, wśród krajowych podmiotów najwyższą wartością dźwigni finansowej niezmiennie charakteryzowały się fundusze inwestycyjne otwarte (FIO i SFIO), podczas gdy w strefie euro - fundusze niespełniające wymogów dyrektywy UCITS.

Relacja zobowiązań funduszy inwestycyjnych z tytułu transakcji warunkowych oraz kredytów i pożyczek do wartości aktywów netto w Polsce i strefie euro:

Ważnym źródłem dźwigni finansowej w FIO i SFIO były transakcje warunkowe, które odpowiadały za 86 i 71 proc. zobowiązań tych podmiotów. W relacji do aktywów netto, fundusze inwestycyjne otwarte korzystały z tego rodzaju finansowania w większym stopniu niż europejskie fundusze typu UCITS. NBP wskazuje jednak, że mimo wzrostu zaangażowania funduszy inwestycyjnych w instrumenty pochodne, wskaźnik dźwigni syntetycznej w I półroczu 2024 r. obniżył się.

Łączna wartość nominalna tych instrumentów w portfelu podmiotów zwiększyła się o 5,1 mld zł do 124,8 mld zł (33,1 proc. aktywów netto). Podobnie jak w poprzednich okresach większą aktywność na rynku pochodnych wykazywały fundusze otwarte niż zamknięte. Tego rodzaju instrumenty znajdowały się w portfelu około 93 proc. FIO i 86 proc. SFIO oraz w co piątym FIZ.

- Wzrost wartości nominalnej tych instrumentów dotyczył w szczególności SFIO i FIO — o 3,6 mld zł i 2,0 mld zł. Z kolei fundusze inwestycyjne zamknięte zredukowały swoje zaangażowanie o 0,5 mld zł. Instrumentem pochodnym występującym w portfelu największej liczby funduszy otwartych były walutowe kontrakty terminowe, a w funduszach zamkniętych - kontrakty futures na instrumenty udziałowe. Biorąc pod uwagę wartość nominalną, w FIO dominowały swapy stóp procentowych, a w SFIO i FIZ odpowiednio walutowe kontrakty terminowe i swapy walutowe (fx swap) - wskazano w raporcie.

Przypomnijmy, że ustawa o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi określa, że fundusz inwestycyjny otwarty może lokować środki w instrumenty pochodne, o ile celem tych transakcji jest ograniczenie ryzyka inwestycyjnego lub zapewnienie sprawnego zarządzania portfelem inwestycyjnym.

Płynność aktywów funduszy otwartych o najwyższych poziomach dźwigni finansowej kształtowała się wciąż powyżej średniej. Z danych NBP wynika, że ok. 64 proc. spośród wszystkich FIO i SFIO, które wyróżniały się na tle rynku pod względem skali stosowanej dźwigni finansowej posiadało jednocześnie wyższe wartości wskaźników płynności od średniej dla poszczególnych rodzajów funduszy.

- W strukturze portfela tych instytucji dominowały papiery dłużne, w szczególności instytucji rządowych szczebla centralnego. Podmioty wykorzystywały posiadane papiery do zawierania transakcji z przyrzeczeniem odkupu zwiększając swój potencjał do osiągania zysków. Jednocześnie taka strategia wpływała na podwyższenie ryzyka strat i wzrostu wahań wyceny jednostek uczestnictwa - wskazano w raporcie.

NBP zauważa, że dominującą grupę uczestników w tych funduszach stanowiły gospodarstwa domowe. - Istotne pogorszenie warunków rynkowych wpływające na znaczną przecenę wartości tytułów uczestnictwa mogłoby skłonić niektórych inwestorów do nagłego wycofania środków, co z kolei spowodowałoby zwiększone zapotrzebowanie funduszy na płynność, a w skrajnych przypadkach mogłoby doprowadzić do konieczności zawieszenia odkupywania jednostek uczestnictwa - zauważono w raporcie.

Mimo obniżenia się wskaźnika dźwigni syntetycznej w sektorze niektóre fundusze inwestycyjne cechowały się ponadprzeciętną relacją wartości nominalnej instrumentów pochodnych do WAN. Pierwszą grupą podmiotów o najwyższych wskaźnikach dźwigni syntetycznej były fundusze dłużnych papierów wartościowych wykorzystujące głównie swapy stóp procentowych (IRS). Kolejną grupę stanowiły instytucje, które inwestowały większość środków na rynkach zagranicznych (przede wszystkim były to fundusze akcyjne i mieszane).

- Stosowały one walutowe kontrakty terminowe oraz swapy walutowe (fx swap) w celu ograniczania negatywnego wpływu wahań kursów walutowych na wyniki inwestycyjne. Nieliczną grupę podmiotów wyróżniających się pod względem skali wykorzystania instrumentów pochodnych były także te syntetycznie odwzorowujące wybrane indeksy giełdowe. Udział tych podmiotów w aktywach netto całego sektora był jednak niewielki i nie przekraczał 0,5 proc. - czytamy w raporcie NBP.

17.12.2024

Źródło: Tomasz Warszewski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania