Inflacja i stopy procentowe – prognozy (maj 2024)

Inflacja w maju według wstępnego szacunku GUS wyniosła 2,5% r/r i od dwóch miesięcy rośnie, ale znajduje się poniżej konsensusu ekonomistów. Czy w związku z tym zmienią oni swoje prognozy inflacji na koniec roku? Sprawdziliśmy, jak kształtowały się one w maju. Co do poziomu stóp procentowych ekonomiści są zgodni: w tym roku ich nie będzie.

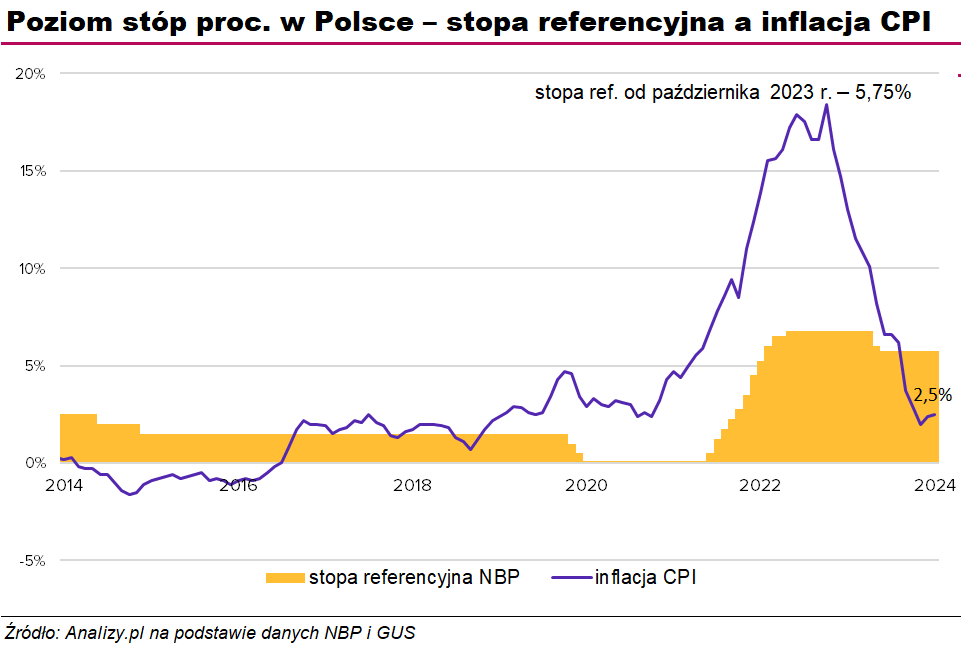

Od szczytu w lutym 2023 roku, gdy roczna inflacja wyniosła 18,4%, w ciągu trzynastu miesięcy zdołała wyhamować do zaledwie 2% w marcu 2024 r. Zgodnie z przewidywaniami ekonomistów był to jednak dołek; w kwietniu dynamika przyspieszyła do 2,4%, a w maju do 2,5%. Był to głównie skutek przywrócenia VAT na żywność od kwietnia. Z kolei od lipca częściowo odmrożone zostaną ceny energii. Jakiego wzrostu cen spodziewają się eksperci na koniec roku?

Reklama

W maju kilka banków i międzynarodowych instytucji opublikowało nowe prognozy odnośnie do inflacji w Polsce i związanych z nimi oczekiwanych decyzji Rady Polityki Pieniężnej.

– W ocenie NBP w najbliższych kwartałach inflacja CPI będzie rosła m.in. z powodu przywrócenia VAT na żywność oraz uwolnienia cen energii, gazu i ogrzewania. W oparciu o scenariusz kształtowania się cen energii na bazie przyjętego przez rząd projektu ustawy energetycznej bank centralny szacuje, że na koniec roku inflacja wzrośnie w okolice 5,5% r/r. Takie są również nasze prognozy – napisali w Dzienniku z 13 maja eksperci ING Banku Śląskiego. – Nasz scenariusz bazowy zakłada, że do końca 2024 stopy procentowe pozostaną bez zmian, pierwszych obniżek należy się spodziewać w drugim kwartale 2025, a łącznie w przyszłym roku stopy mogą spaść o 75-100 pb.

Stopy procentowe w Polsce tkwią w miejscu od października 2023 roku. Referencyjna wynosi od tamtej pory 5,75% po dwóch jesiennych obniżkach o łącznie 1 pkt proc. Wcześniej przez rok Rada Polityki Pieniężnej utrzymywała główną stopę na poziomie 6,75% po również trwającym rok cyklu intensywnych podwyżek.

– Spodziewamy się, że do końca roku wskaźnik CPI może przekroczyć 5,5%, do czego przyczynią się zarówno podwyżki cen energii, jak i prawdopodobne odbicie w inflacji bazowej – napisali 17 maja Piotr Kalisz, Arkadiusz Trzciołek i Zuzanna Mroczka w Poland Monthly Economic Outlook Citi Handlowy. – Do końca roku inflacja może wzrosnąć do około 5,5-6% r/r, a inflacja bazowa może wynieść około 5%. Skala odbicia będzie uzależniona również od zmian kursu walutowego. Dotychczasowe umocnienie złotego odegrało istotną rolę w obniżaniu inflacji, jednak mamy wątpliwości czy podobny trend może utrzymać się w przyszłości.

Zdaniem ekonomistów Citi Handlowego perspektywa rosnącej inflacji utwierdza Radę Polityki Pieniężnej w jej dotychczasowej bardzo ostrożnej retoryce. Po majowym posiedzeniu RPP prezes Glapiński zasygnalizował, że dyskusja na temat obniżek stóp może zacząć się najwcześniej dopiero na początku 2025 roku.

– Pierwszej obniżki stóp spodziewamy się dopiero w drugiej połowie przyszłego roku, co w sumie oznacza, że jeszcze przez ponad rok stopy procentowe pozostaną bez zmian (lipiec zamiast stycznia) – dodają. – Głównym powodem dla którego w ogóle oczekujemy obniżek w 2025 roku są spodziewane cięcia stóp w strefie euro i Stanach Zjednoczonych. Spadek stóp za granicą oraz spodziewana normalizacja światowej inflacji ostatecznie powinny otworzyć przestrzeń do większego poluzowania polityki monetarnej w kraju. Niemniej obniżki przez RPP będą postępować wolniej, niż sugerowałyby to obecne wyceny instrumentów finansowych.

Bardzo podobne poglądy mają analitycy Credit Agricole, którzy w wydaniu Makroplusa z 9 maja (między decyzją i komunkatem RPP a konferencją prezesa Glapińskiego) napisali:

– Naszym zdaniem w najbliższym czasie członkowie RPP będą w swoich wypowiedziach nadal akcentować wysokie prawdopodobieństwo znaczącego wzrostu inflacji w II poł. br. na skutek nasilającego się ożywienia gospodarczego i wygaszenia działań osłonowych w obszarze cen nośników energii. Uważamy, że niekorzystne krótkookresowe perspektywy inflacji będą dla RPP głównym argumentem na rzecz nieobniżania stóp procentowych – oceniają. – Jest to zgodne z naszym scenariuszem stabilizacji stóp procentowych na obecnym poziomie do II poł. 2025 r. Wsparciem dla tego scenariusza jest oczekiwany przez nas wzrost inflacji, która po osiągnięciu lokalnego minimum w marcu br. w II poł. br. znajdzie się ponownie powyżej górnej granicy dopuszczalnych odchyleń od celu inflacyjnego (3,5%), co naszym zdaniem potrwa do czerwca 2025 r. włącznie.

Wyższej inflacji niż ich koledzy z innych banków spodziewają się na koniec 2024 roku ekonomiści mBanku. W opublikowanych 15 maja Prognozach dla stóp procentowych i walut napisali oni, iż w kolejnych miesiącach oczekują stopniowego wzrostu inflacji i zakończenia roku w pobliżu 7%, co częściowo będzie efektem znoszenia tarczy żywnościowej oraz energetycznej. Inflacja bazowa ich zdaniem także powinna obniżać się w pierwszej połowie roku, po czym odbije w kierunku 5,5%.

– Po wyborach parlamentarnych retoryka RPP uległa wyraźnej zmianie w jastrzębim kierunku. Podczas kolejnego posiedzenia spodziewamy się utrzymania stóp na obecnym poziomie. W horyzoncie roku nie spodziewamy się zmian stóp – czytamy w publikacji mBanku.

Dr Bohdan Wyżnikiewicz, Jacek Fundowicz, Krzysztof Łapiński z Instytutu Prognoz i Analiz Gospodarczych również zakładają (Stan i prognoza koniunktury gospodarczej nr 2/2024), że w II kwartale inflacja jeszcze mieścić się będzie w paśmie dopuszczalnych wahań od celu inflacyjnego, ale w całym 2024 roku średni poziom inflacji wynosić będzie 4,6%, a w grudniu – 5,5%. W 2025 roku tempo wzrostu cen konsumpcyjnych będzie niższe, nadal jednak powyżej poziomu celu inflacyjnego NBP: inflacja średnioroczna wyniesie 4,3%, a grudniowa obniży się do 3,9%.

Bank Pekao w majowym wydaniu Makrokompasu szacuje, że ok. 65% powrotu do wyższej stawki VAT na żywność zostało już zrealizowanych w kwietniu (co dodało ok. 0,5-0,6 pkt. proc. do inflacji), a reszta (ok. 0,3 pkt proc.) zostanie rozłożona na najbliższe miesiące. Z kolei rządowy projekt wskazujący na częściowe odmrożenie cen energii elektrycznej i gazu dla gospodarstw domowych podbije inflację z początkiem drugiego półrocza o 1,5 pkt proc. do 4% r/r.

– Dalej zakładamy, że na koniec 2024 r. inflacja znajdzie się blisko 4,5% r/r. Z kolei inflacja bazowa na przestrzeni roku będzie asymptotycznie się obniżać. Przy tym zdajemy sobie sprawę, że dobra sytuacja na rynku pracy (w tym wysoki wzrost wynagrodzeń) wraz z nadchodzącym ożywieniem gospodarczym spowodują odbicie inflacji bazowej, ale dopiero na przełomie 2024/2025 – pisze zespół Pekao. Dodają przy tym, że Rada Polityki Pieniężnej znajduje się w trybie wait-and-see.

W połowie maja swoje cokwartalne prognozy opublikowała także Komisja Europejska. Wynika z nich, że zharmonizowana inflacja konsumencka (HICP), która w 2023 roku wyniosła w Polsce 10,9%, wyhamuje w tym roku do 4,3%, a w przyszłym – do 4,2%. Inflacja po wyłączeniu energii i żywności (bazowa) ma utrzymać się jednak powyżej 4% w 2024 r., ponieważ dezinflacja w usługach będzie następować bardzo stopniowo w obliczu wysokiego wzrostu wynagrodzeń. W porównaniu z prognozą zimową prognozowana inflacja na lata 2024 i 2025 została zrewidowana w dół i odzwierciedla zarówno niższą inflację w I kw. 2024 r., jak i bardziej stopniowe odmrażanie cen energii w II poł. 2024 r. Prognoza zimowa zakładała zaprzestanie stosowania działań łagodzących skutki wysokich cen energii w lipcu 2024 roku.

Według publikacji OECD Economy Outlook natomiast ponowne wprowadzenie podatku VAT na żywność i wyższe regulowane ceny energii spowodują, że inflacja ogółem wyniesie 4,8% do końca 2024 r., a następnie spadnie do 3,5% do końca 2025 r.

29.05.2024

Źródło: Ground Picture/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania