Porównujemy programy – druga odsłona programów ze składką 1000 zł. Gdzie najtaniej?

Kontynuując porównywanie parametrów kosztowych programów ze składką regularną w wysokości 1000 zł, przyjrzymy się odpowiednim wariantom dwóch programów Generali Życie TU i Open Life TuŻ, oraz programom oferowanym przez Compensa TUnŻ, Skandia TUnŻ oraz Aegon TUnŻ.

Omni Profit Premium – to często przez nas opisywane rozwiązanie oferowane od niedawna przez Generali Życie TU. Opłata administracyjna (za zarządzanie) poszczególnymi grupami funduszy wynosi w wariancie dla składki 1000 zł/mies. od 1,3% w przypadku funduszy dłużnych do 2,02% dla funduszy zagranicznych. W przypadku lokowania środków w fundusze akcji polskich jest to 1,9%. To znacznie mniej niż w wariancie dostępnym od 150 zł/mies., ale nadal o połowę drożej niż np. dla osób deklarujących urocznioną składkę na poziomie min. 60 000 zł.

Plan Inwestycyjny Skuteczne Oszczędzanie to kolejny wariant programu oferowanego przez Open Life TUŻ, a dystrybuowanego w placówkach Getin Noble Banku. W wariancie nr V (ostatnim jaki przewidział ubezpieczyciel), opłata za zarządzanie każdym z 3 dostępnych funduszy wynosi 1,89% w skali roku. To o 1,1 pkt proc. mniej niż w wariancie nr I, dostępnym od 100 zł/ mies. Opłata administracyjna, podobnie jak w wariantach nr III i IV, wynosi 0 zł.

Megafundusz to polisa oferowana przez Compensa TUnŻ. Już w poprzednich kalkulacjach (szczególnie przy składce 500 zł) można było zaobserwować, że program wypada tanio w porównaniu do innych rozwiązań. Opłata z tytułu ochrony ubezpieczeniowej (min. suma ubezpieczenia wynosi 10 000 zł), dzięki wysokiej składce regularnej nie generuje prawie żadnych kosztów, a opłata za obsługę umowy ubezpieczenia (8 zł/mies.) jest stosunkowo niska. Z kolei opłata za prowadzenie indywidualnego rachunku (odpowiednik opłaty za zarządzanie) wynosząca 0,05% aktywów miesięcznie w pierwszych 10 latach i 0,025% w kolejnych, jest jedną z najniższych, o ile w ogóle nie najniższą tego typu opłatą na rynku.

Plan Inwestycyjny Optimum to produkt stworzony przez Aegon TUnŻ dla klientów Banku Handlowego. Dla składki 1000 zł (podobnie jak wcześniej dla 500 zł) inwestor ma do wyboru jeden z 3 wariantów różniących się między sobą minimalnym okresem opłacania składek regularnych (5, 7 lub 10 lat). Wybrany przez nas do kalkulacji wariant 10-letni jest najtańszy i dla omawianej składki charakteryzuje się opłatą za zarządzanie UFK na poziomie 1,7% (w pierwszych 10 latach) oraz 1,25% w kolejnych. Wysokość opłaty administracyjnej maleje do poziomu 0 zł. Pozostałe parametry programu nie uległy zmianie.

Better Future to drugi omawiany program Open Life. W ciągłej sprzedaży oferowany jest przez doradców grupy Open Finance. Dzisiaj bierzemy pod uwagę VI wariant tego programu. Przypomnijmy, że poszczególne warianty tego produktu różnią się między sobą: wysokością opłaty administracyjnej i za zarządzanie oraz wysokością alokacji pierwszorocznej składki. W omawianym wariancie, poziom alokacji składek należnych w pierwszym roku trwania polisy wynosi 110%. Opłata administracyjna wynosi 9,99 zł, a opłata za zarządzanie funduszami 0,190833% / miesięcznie (0,23% w przypadku funduszy modelowych). Pozostałe parametry programu pozostają niezmienione.

Skandia Benefit to oferta inwestycyjna Skandia Życie TU. W przedostatnim porównaniu (gdzie omawialiśmy ten program) użyliśmy do kalkulacji wariant „7/7”. Dzisiaj ponownie się nim posłużymy. W produkcie Skandia Benefit środki oszczędzane są z początku (w okresie bazowym) na tzw. rachunku bazowym. Po tym okresie wynoszącym 10 lub 7 lat, kolejne składki alokowane są na „części wolnej rachunku”. Ponadto przez kolejne 10 (lub odpowiednio 7) lat środki z rachunku bazowego są w równych częściach przenoszone na część wolną rachunku. Okres przez jaki jest naliczana i pobierana opłata likwidacyjna to odpowiednio 20 i 14 lat ale zawsze jako procent wartości środków zgromadzonych przez okres bazowy. Dla składki 1000 zł opłata za zarządzanie funduszami wynosi 2,1% dla środków zgromadzonych na części bazowej, a dla ulokowanych w części wolnej - 1,05%. W wariancie „7/7” nie przysługuje przyznawana w wariancie „10/10” premia inwestycyjna w wysokości 15% pierwszorocznej składki. Pozostałe parametry programu nie uległy zmianie.

Db Inwestuj w przyszłość - Aktywne Oszczędzanie to program stworzony przez Generali Życie TU na wyłączne potrzeby DB PBC. Poszczególne warianty programu (wyznaczane wysokością wpłacanej składki regularnej) różnią się miedzy sobą wyłącznie wysokością pobieranej opłaty za zarządzanie (poszczególnymi grupami funduszy). Dla składki 1000 zł wynosi ona od 0,5% rocznie dla funduszy polskich dłużnych z (grupa III) do 1,4% dla funduszy zagranicznych z IV grupy. Dla funduszy akcji polskich (grupa I) jest to 0,9%. Pozostałe parametry programu pozostały bez zmian.

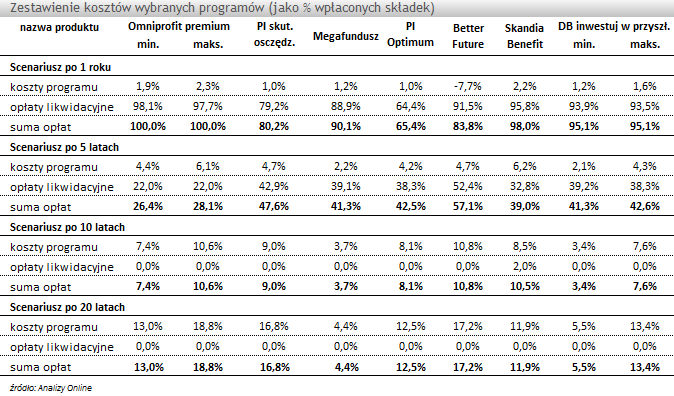

Dokonaliśmy zestawienia kosztów programów w ujęciu rocznym, pięcioletnim i długoterminowym (10 i 20 lat). W ujęciu rocznym stosunkowo tanio (jak na program ze składką regularną) wypadł PI Optimum, a w horyzoncie średnioterminowym zdecydowanie najtańszy okazał się Omniprofit Premium.

W scenariuszach 10-cio i 20- letnim bezkonkurencyjny, pod względem kosztów prowadzenia programu, okazał się Megafundusz Compensa TUnŻ. Po 10 latach dobrze (po uśrednieniu kosztów) prezentuje się również DB inwestuj w przyszłość. Słabo na tle pozostałej oferty wypadły Better Future i Skandia Benefit. Z kolei w inwestycji 20-letniej pomiędzy rozwiązaniem Compensy, a resztą stawki rysuje się kilku, a nawet kilkunastoprocentowa różnica. Megafundusz jest od najdroższego Better Future blisko czterokrotnie tańszy, a od drugiego najtańszego w kolejności – DB inwestuj w przyszłość – ponad dwukrotnie tańszy. Kierując się kosztami programu z UFK wybór najtańszego rozwiązania byłby bardzo łatwy. Jednak – jak powtarzaliśmy wielokrotnie – koszty to jedno, a możliwości inwestycyjne oraz różnorodność i atrakcyjność platformy UFK to drugie. Biorąc pod uwagę te wszystkie czynniki wybór tego najlepszego rozwiązania nie będzie już taki łatwy.

Łukasz Hajduk, analityk rynku UFK

Omni Profit Premium – to często przez nas opisywane rozwiązanie oferowane od niedawna przez Generali Życie TU. Opłata administracyjna (za zarządzanie) poszczególnymi grupami funduszy wynosi w wariancie dla składki 1000 zł/mies. od 1,3% w przypadku funduszy dłużnych do 2,02% dla funduszy zagranicznych. W przypadku lokowania środków w fundusze akcji polskich jest to 1,9%. To znacznie mniej niż w wariancie dostępnym od 150 zł/mies., ale nadal o połowę drożej niż np. dla osób deklarujących urocznioną składkę na poziomie min. 60 000 zł.

Plan Inwestycyjny Skuteczne Oszczędzanie to kolejny wariant programu oferowanego przez Open Life TUŻ, a dystrybuowanego w placówkach Getin Noble Banku. W wariancie nr V (ostatnim jaki przewidział ubezpieczyciel), opłata za zarządzanie każdym z 3 dostępnych funduszy wynosi 1,89% w skali roku. To o 1,1 pkt proc. mniej niż w wariancie nr I, dostępnym od 100 zł/ mies. Opłata administracyjna, podobnie jak w wariantach nr III i IV, wynosi 0 zł.

Megafundusz to polisa oferowana przez Compensa TUnŻ. Już w poprzednich kalkulacjach (szczególnie przy składce 500 zł) można było zaobserwować, że program wypada tanio w porównaniu do innych rozwiązań. Opłata z tytułu ochrony ubezpieczeniowej (min. suma ubezpieczenia wynosi 10 000 zł), dzięki wysokiej składce regularnej nie generuje prawie żadnych kosztów, a opłata za obsługę umowy ubezpieczenia (8 zł/mies.) jest stosunkowo niska. Z kolei opłata za prowadzenie indywidualnego rachunku (odpowiednik opłaty za zarządzanie) wynosząca 0,05% aktywów miesięcznie w pierwszych 10 latach i 0,025% w kolejnych, jest jedną z najniższych, o ile w ogóle nie najniższą tego typu opłatą na rynku.

Plan Inwestycyjny Optimum to produkt stworzony przez Aegon TUnŻ dla klientów Banku Handlowego. Dla składki 1000 zł (podobnie jak wcześniej dla 500 zł) inwestor ma do wyboru jeden z 3 wariantów różniących się między sobą minimalnym okresem opłacania składek regularnych (5, 7 lub 10 lat). Wybrany przez nas do kalkulacji wariant 10-letni jest najtańszy i dla omawianej składki charakteryzuje się opłatą za zarządzanie UFK na poziomie 1,7% (w pierwszych 10 latach) oraz 1,25% w kolejnych. Wysokość opłaty administracyjnej maleje do poziomu 0 zł. Pozostałe parametry programu nie uległy zmianie.

Better Future to drugi omawiany program Open Life. W ciągłej sprzedaży oferowany jest przez doradców grupy Open Finance. Dzisiaj bierzemy pod uwagę VI wariant tego programu. Przypomnijmy, że poszczególne warianty tego produktu różnią się między sobą: wysokością opłaty administracyjnej i za zarządzanie oraz wysokością alokacji pierwszorocznej składki. W omawianym wariancie, poziom alokacji składek należnych w pierwszym roku trwania polisy wynosi 110%. Opłata administracyjna wynosi 9,99 zł, a opłata za zarządzanie funduszami 0,190833% / miesięcznie (0,23% w przypadku funduszy modelowych). Pozostałe parametry programu pozostają niezmienione.

Skandia Benefit to oferta inwestycyjna Skandia Życie TU. W przedostatnim porównaniu (gdzie omawialiśmy ten program) użyliśmy do kalkulacji wariant „7/7”. Dzisiaj ponownie się nim posłużymy. W produkcie Skandia Benefit środki oszczędzane są z początku (w okresie bazowym) na tzw. rachunku bazowym. Po tym okresie wynoszącym 10 lub 7 lat, kolejne składki alokowane są na „części wolnej rachunku”. Ponadto przez kolejne 10 (lub odpowiednio 7) lat środki z rachunku bazowego są w równych częściach przenoszone na część wolną rachunku. Okres przez jaki jest naliczana i pobierana opłata likwidacyjna to odpowiednio 20 i 14 lat ale zawsze jako procent wartości środków zgromadzonych przez okres bazowy. Dla składki 1000 zł opłata za zarządzanie funduszami wynosi 2,1% dla środków zgromadzonych na części bazowej, a dla ulokowanych w części wolnej - 1,05%. W wariancie „7/7” nie przysługuje przyznawana w wariancie „10/10” premia inwestycyjna w wysokości 15% pierwszorocznej składki. Pozostałe parametry programu nie uległy zmianie.

Db Inwestuj w przyszłość - Aktywne Oszczędzanie to program stworzony przez Generali Życie TU na wyłączne potrzeby DB PBC. Poszczególne warianty programu (wyznaczane wysokością wpłacanej składki regularnej) różnią się miedzy sobą wyłącznie wysokością pobieranej opłaty za zarządzanie (poszczególnymi grupami funduszy). Dla składki 1000 zł wynosi ona od 0,5% rocznie dla funduszy polskich dłużnych z (grupa III) do 1,4% dla funduszy zagranicznych z IV grupy. Dla funduszy akcji polskich (grupa I) jest to 0,9%. Pozostałe parametry programu pozostały bez zmian.

Dokonaliśmy zestawienia kosztów programów w ujęciu rocznym, pięcioletnim i długoterminowym (10 i 20 lat). W ujęciu rocznym stosunkowo tanio (jak na program ze składką regularną) wypadł PI Optimum, a w horyzoncie średnioterminowym zdecydowanie najtańszy okazał się Omniprofit Premium.

W scenariuszach 10-cio i 20- letnim bezkonkurencyjny, pod względem kosztów prowadzenia programu, okazał się Megafundusz Compensa TUnŻ. Po 10 latach dobrze (po uśrednieniu kosztów) prezentuje się również DB inwestuj w przyszłość. Słabo na tle pozostałej oferty wypadły Better Future i Skandia Benefit. Z kolei w inwestycji 20-letniej pomiędzy rozwiązaniem Compensy, a resztą stawki rysuje się kilku, a nawet kilkunastoprocentowa różnica. Megafundusz jest od najdroższego Better Future blisko czterokrotnie tańszy, a od drugiego najtańszego w kolejności – DB inwestuj w przyszłość – ponad dwukrotnie tańszy. Kierując się kosztami programu z UFK wybór najtańszego rozwiązania byłby bardzo łatwy. Jednak – jak powtarzaliśmy wielokrotnie – koszty to jedno, a możliwości inwestycyjne oraz różnorodność i atrakcyjność platformy UFK to drugie. Biorąc pod uwagę te wszystkie czynniki wybór tego najlepszego rozwiązania nie będzie już taki łatwy.

Łukasz Hajduk, analityk rynku UFK

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

23.09.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania