Porównujemy programy: Ze składką regularną 500 zł najtaniej w Compensa i Aegon

Po rozwiązaniach dostępnych od 350 zł miesięcznie, przyjrzymy się wybranym programom oferowanym przez ubezpieczycieli od 500 zł/mies. Rozwiązania były szerzej omawiane przy okazji wcześniejszych porównań, dziś skupimy się na ich wariantach, różniących się głównie wysokością dodatkowej opłaty za zarządzanie UFK.

Omni Profit premium – to rozwiązanie Generali Życie TU oferowane inwestorom zaledwie od kilku miesięcy. Opłata administracyjna (za zarządzanie) poszczególnymi grupami funduszy wynosi w omawianym wariancie od 1,5% w przypadku funduszy dłużnych, do 2,55% dla funduszy zagranicznych. W przypadku lokowania środków w fundusze akcji polskich jest to 2,3%. Choć w porównaniu do wysokości opłat proponowanych w pierwszym wariancie tego programu, które mieściły się w granicach 1,8%-3,2% jest to spora zmiana, to na tle propozycji innych towarzystw poziom opłat jest nadal mało atrakcyjny.

Plan Inwestycyjny Skuteczne Oszczędzanie to rozwiązanie Open Life dostępne w Getin Noble Banku. W wariancie nr IV, opłata za zarządzanie każdym z trzech dostępnych funduszy wynosi 2,29% w skali roku. Dla porównania w wariancie nr I, dostępnym od 100 zł było to 2,99%. Z kolei opłata administracyjna, która bazowo wynosi 6,99 zł, tutaj została całkowicie zniesiona.

Plan Inwestycyjny Optimum to produkt stworzony przez Aegon TUnŻ dla klientów Banku Handlowego. O ile w przypadku składek mniejszych niż 500 zł, inwestor miał do wyboru tylko jeden wariant, o tyle dla składki równej bądź większej 500 zł dostępne są już trzy warianty. Różnice pomiędzy nimi dotyczą momentu, w którym program uzyskuje tzw. status polisy opłaconej – czyli okresu, od którego nieobowiązkowe staje się opłacanie składki regularnej. Może być to 10 lat (wariant I), 7 lat (wariant II) lub 5 lat (wariant III). Niemniej zawsze w przypadku likwidacji polisy przed upływem 10 lat naliczane są opłaty likwidacyjne. Opłata za zarządzanie UFK w pierwszych 10 latach jest różna dla każdego wariantu i wynosi odpowiednio 1,85%, 1,9% i 2,2% rocznie, oraz o 0,5% więcej w przypadku strategii portfelowych. Po 10 latach jej wysokość spada do 1,25%. Opłata administracyjna - pobierana do momentu osiągnięcia statusu polisy opłaconej - wynosi 6 zł, 8 zł i 9,75 zł dla kolejnych wariantów. Pozostałe parametry programu pozostają bez zmian.

W przypadku Skandia Future stworzonego przez Skandia Życie TU, jedyne różnice pomiędzy poszczególnymi wariantami dotyczą wysokości naliczanej opłaty za zarządzanie. W przypadku składki 500 zł/mies. jest to 2,4% dla środków zgromadzonych na części bazowej rachunku (wpłaconych przez pierwsze 7 lat) i 1,2% dla kapitału gromadzonego w kolejnych latach. W porównaniu do opłat naliczanych np. dla składki 200 zł/mies. (odpowiednio 3,2% i 1,6%) oferta dostępna od 500 zł jest dużo bardziej atrakcyjna.

Megafundusz – to propozycja polisy oszczędnościowej Compensa TUnŻ. Przy bardzo niskich składkach regularnych program niekoniecznie wypada tanio z powodu stosunkowo wysokiej min. sumy ubezpieczenia (10 000 zł) i pobieranej z jej tytułu opłaty za ochronę. Dodatkowo dla składki do 200 zł/mies. opłata za prowadzenie indywidualnego rachunku (odpowiednik opłaty za zarządzanie) wynosi 1,92% rocznie przez pierwsze 10 lat i 0,96% w kolejnych latach. Do tego dochodzi opłata za obsługę umowy ubezpieczenia w wysokości 8 zł. Dla wariantu ze składką 500 zł jest nieco inaczej. Opłata za ochronę ubezpieczeniową z powodu wysokiej składki pobierana jest krótko i przyjmuje dużo niższe wartości, a opłata za prowadzenie indywidualnego rachunku wynosi zaledwie 1,08% rocznie w pierwszych 10 latach i połowę mniej od 11 roku. Takie opłaty plasują Megafundusz w gronie najtańszych rozwiązań na rynku dla składki regularnej 500 zł/mies.

Ostatnim z omawianych rozwiązań jest Multi PIN 2.1 oferowany przez Aegon TUnŻ, W dzisiejszym porównaniu (podobnie jak we wcześniejszych) posłużymy się dwoma wariantami tego ubezpieczenia: POI-10 i POI-15 dla składki 500 zł oraz Otwartej Platformy Inwestycyjnej. W POI10 opłata obsługowa (za zarządzanie) wynosi 2,4% w skali roku przez 10 lat, a we wszystkich kolejnych 0,5%. W POI-15 opłata obsługowa wynosi: 1% rocznie przez pierwsze 15 lat, a we wszystkich kolejnych 0,5%. W przypadku rezygnacji z programu przed upływem odpowiedniego POI pobierane są opłaty na sumę 540 zł, ponadto przepada należna po upływie POI premia.

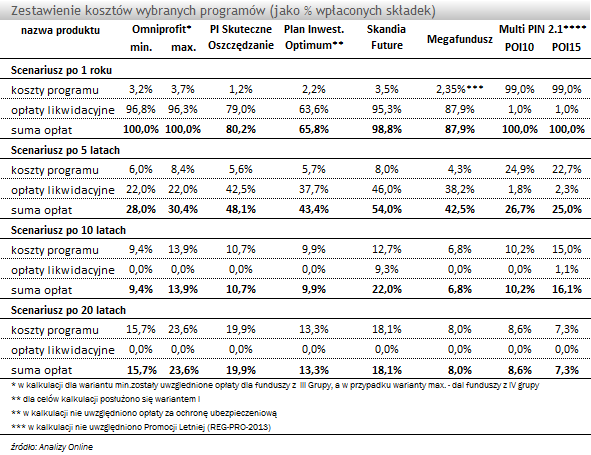

Porównanie kosztów

Dokonaliśmy zestawienie kosztów programów (wyrażanych jako % wpłaconych składek) przy założeniu stopu zwrotu z inwestycji na poziomie 0%.

Omawiane programy to oferta dedykowana regularnemu i długoterminowemu oszczędzaniu. W przypadku rezygnacji z któregokolwiek z rozwiązań po roku, a nawet po 5 latach inwestor narażony jest na poniesienie wysokich kosztów, które wynikają głównie z naliczenia i pobrania opłaty likwidacyjnej. Jednak gdyby zaistniała taka konieczność to wśród omawianych programów najlepiej wypada Plan Inwestycyjny Optimum w scenariuszu rocznym i dwa warianty Multi PIN 2.1 w horyzoncie 5-letnim.

W scenariuszu 10-letnim zdecydowanie najlepiej prezentuje się Megafundusz. Następnie, z niewielkimi różnicami pomiędzy sobą plasują się kolejno PI Optimum, Multi PIN 2,1 POI 10 oraz PI Skutecznie Skuteczne Oszczędzanie. Z kolei słabo na tle pozostałych produktów prezentuje się Skandia Future. W przypadku oszczędzania w horyzoncie 20-letnim bezapelacyjnie najlepiej wypadają programy Megafundusz i Multi PIN 2.1 (w obu wariantach). Wszystko dzięki niskim opłatom za zarządzanie w całym toku trwania umowy. W porównaniu do innych programów są nawet dwukrotnie tańsze. Szczególnie słabo prezentują się na ich tle Omniprofit Premium oraz PI Skuteczne Oszczędzanie.

Po raz kolejny okazało się, że w długoterminowym oszczędzaniu kluczem do dobrego wyniku programu jest niska opłata za zarządzanie. Wydaje się, że nawet starannie wyselekcjonowane fundusze tak jak np. w OmniProfit Premium mogą nie być w stanie zrekompensować "strat" powodowanych wysokimi kosztami prowadzenia programu.

Łukasz Hajduk, analityk rynku UFK

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

03.09.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania