5 funduszy, które najbardziej poprawiły selekcję spółek

Pokonać benchmark i osiągnąć jak najlepszy wynik - to cele, jakie stoją przed większością zarządzających. Nie można go jednak zrealizować, gdy w portfelu funduszu znajdują się spółki, które zachowują się gorzej niż rynek. Stąd kluczowym elementem, za który odpowiedzialność ponoszą zarządzający jest ich właściwy dobór. Sprawdziliśmy w których funduszach na przestrzeni ostatniego roku doszło do największej poprawy w tym zakresie.

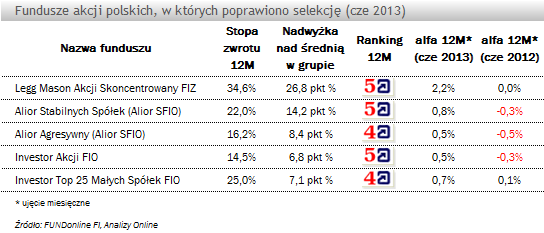

Miarą, która pozwala zidentyfikować wartość dodaną z tytułu selekcji jest wskaźnik alfa. Im wyższa jego wartość, tym lepszej stopy zwrotu ponad średnią w grupie może spodziewać się klient. Wartość wskaźnika na poziomie 1% oznacza, że na przestrzeni miesiąca wartość dodana do wyniku wynosi +1 pkt proc. na tle przeciętnego rozwiązania w grupie.

Największa poprawa wskaźnika alfa nastąpiła w funduszu Legg Mason Akcji Skoncentrowany FIZ. Jak wskazuje sama nazwa funduszu portfel jest bardzo skoncentrowany – 60% aktywów zostało ulokowane w zaledwie 5 spółkach. Zarządzający wielokrotnie podkreślali, że koncentrują się na wyszukiwaniu spółek o wysokiej wartości wewnętrznej, które są nisko wycenione przez rynek. Należy jednak pamiętać, że długoterminowe podejście do inwestycji w akcje tych spółek może oznaczać, że na dobre rezultaty trzeba czasem poczekać. W tym przypadku ponad połowa stopy zwrotu za ostatni rok to efekt ulokowania prawie 1/10 aktywów w spółce Pelion, w przypadku której kurs akcji wzrósł w tym czasie o ponad +200%. Inne pozycje w portfelu (m.in. Comarch czy Prochem), również zachowywały się lepiej niż szeroki rynek. Dzięki trafionym zakładom na przestrzeni ostatnich 12 miesięcy zarządzający wypracowali zysk na poziomie +34,6%. Jest to rezultat ponad +26 pkt proc. lepszy od średniej w grupie.

Fundusze Alior Agresywny i Alior Stabilnych Spółek do połowy ubiegłego roku zaliczały się do słabszych rozwiązań, a jednym z negatywnych czynników było właśnie złe zachowanie akcji. Zmiana nastąpiła wraz z zatrudnieniem Jerzego Kasprzaka i Pawła Jackowskiego, którzy wcześniej odpowiadali za fundusze w TFI Allianz Polska. W minionym roku zarządzający bardzo umiejętne dobierali walory do portfela, szczególnie w sektorze małych i średnich przedsiębiorstw. Przykładowo zarządzający zdecydowali się m.in. na zakup akcji CCC, Emperia czy Selena, które przyniosły bardzo korzystne stopy zwrotu. W chwili obecnej oba fundusze, pod względem wyników, zaliczają się do jednych z lepszych rozwiązań na rynku.

Zmiana na stanowisku zarządzającego miała również pozytywny wpływ na wyniki, w przypadku funduszu Investor Akcji FIO. Od lipca 2011 roku za dobór spółek do portfela odpowiedzialny jest Maciej Chudzik, który wcześniej z powodzeniem kierował funduszami Aviva Investors Poland TFI. Zarządzający również postawił na mniejsze firmy, przez co fundusz nabrał niebenchmarkowego charakteru. Za poprawę wyników odpowiedzialne były przede wszystkim takie spółki jak: Kęty, LPP czy Integer. O sukcesie innego rozwiązania z oferty Investor TFI - Investor Top 25 Małych Spółek FIO, w dużej mierze zadecydowała z kolei realizacja pozytywnego scenariusza na spółkach które od lat znajdowały się w portfelu. Największe zyski przynosiły takie spółki jak Amica czy Wielton, które zostały kupione odpowiednio w 2008 i 2009 roku.

W 3 na 5 przypadków funduszy akcji polskich, w których doszło do największej poprawy selekcji spółek, ma to związek ze zmianami w zespole zarządzających. Lepszy dobór spółek nie oznacza oczywiście, że fundusze automatycznie zaliczają się do najlepszych rozwiązań w swojej grupie. Jednak poprawa w tym zakresie jest warunkiem koniecznym, aby do tego grona aspirować.

Piotr Kawala, asystent analityka

Analizy Online

Miarą, która pozwala zidentyfikować wartość dodaną z tytułu selekcji jest wskaźnik alfa. Im wyższa jego wartość, tym lepszej stopy zwrotu ponad średnią w grupie może spodziewać się klient. Wartość wskaźnika na poziomie 1% oznacza, że na przestrzeni miesiąca wartość dodana do wyniku wynosi +1 pkt proc. na tle przeciętnego rozwiązania w grupie.

Największa poprawa wskaźnika alfa nastąpiła w funduszu Legg Mason Akcji Skoncentrowany FIZ. Jak wskazuje sama nazwa funduszu portfel jest bardzo skoncentrowany – 60% aktywów zostało ulokowane w zaledwie 5 spółkach. Zarządzający wielokrotnie podkreślali, że koncentrują się na wyszukiwaniu spółek o wysokiej wartości wewnętrznej, które są nisko wycenione przez rynek. Należy jednak pamiętać, że długoterminowe podejście do inwestycji w akcje tych spółek może oznaczać, że na dobre rezultaty trzeba czasem poczekać. W tym przypadku ponad połowa stopy zwrotu za ostatni rok to efekt ulokowania prawie 1/10 aktywów w spółce Pelion, w przypadku której kurs akcji wzrósł w tym czasie o ponad +200%. Inne pozycje w portfelu (m.in. Comarch czy Prochem), również zachowywały się lepiej niż szeroki rynek. Dzięki trafionym zakładom na przestrzeni ostatnich 12 miesięcy zarządzający wypracowali zysk na poziomie +34,6%. Jest to rezultat ponad +26 pkt proc. lepszy od średniej w grupie.

Fundusze Alior Agresywny i Alior Stabilnych Spółek do połowy ubiegłego roku zaliczały się do słabszych rozwiązań, a jednym z negatywnych czynników było właśnie złe zachowanie akcji. Zmiana nastąpiła wraz z zatrudnieniem Jerzego Kasprzaka i Pawła Jackowskiego, którzy wcześniej odpowiadali za fundusze w TFI Allianz Polska. W minionym roku zarządzający bardzo umiejętne dobierali walory do portfela, szczególnie w sektorze małych i średnich przedsiębiorstw. Przykładowo zarządzający zdecydowali się m.in. na zakup akcji CCC, Emperia czy Selena, które przyniosły bardzo korzystne stopy zwrotu. W chwili obecnej oba fundusze, pod względem wyników, zaliczają się do jednych z lepszych rozwiązań na rynku.

Zmiana na stanowisku zarządzającego miała również pozytywny wpływ na wyniki, w przypadku funduszu Investor Akcji FIO. Od lipca 2011 roku za dobór spółek do portfela odpowiedzialny jest Maciej Chudzik, który wcześniej z powodzeniem kierował funduszami Aviva Investors Poland TFI. Zarządzający również postawił na mniejsze firmy, przez co fundusz nabrał niebenchmarkowego charakteru. Za poprawę wyników odpowiedzialne były przede wszystkim takie spółki jak: Kęty, LPP czy Integer. O sukcesie innego rozwiązania z oferty Investor TFI - Investor Top 25 Małych Spółek FIO, w dużej mierze zadecydowała z kolei realizacja pozytywnego scenariusza na spółkach które od lat znajdowały się w portfelu. Największe zyski przynosiły takie spółki jak Amica czy Wielton, które zostały kupione odpowiednio w 2008 i 2009 roku.

W 3 na 5 przypadków funduszy akcji polskich, w których doszło do największej poprawy selekcji spółek, ma to związek ze zmianami w zespole zarządzających. Lepszy dobór spółek nie oznacza oczywiście, że fundusze automatycznie zaliczają się do najlepszych rozwiązań w swojej grupie. Jednak poprawa w tym zakresie jest warunkiem koniecznym, aby do tego grona aspirować.

Piotr Kawala, asystent analityka

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

17.07.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania