Porównujemy programy: Posag dla dziecka

Myśląc o przyszłości dziecka możemy oszczędzać w ramach produktów oferowanych przez ubezpieczycieli. Możemy zdecydować się na jeden z wielu programów z UFK, czy ubezpieczenie na życie i dożycie z udziałem w zysku.

Towarzystwa ubezpieczeniowe mają również w swojej ofercie specjalne ubezpieczenia posagowe z UFK, w których cała składka przeznaczana jest na inwestycje w UFK, a rozwiązania ochronne zawarte są w umowach dodatkowych.

Oszczędzanie na dzieci

Młodzieżowe Ubezpieczenie Uniwersalne Absolwent oferowane przez Aviva TUnŻ to program tworzony na okres co najmniej 10 lat, ale nie dłużej niż do ukończenia przez uposażonego 25 lat. Po okresie, na jaki została zawarta umowa, wypłacane jest świadczenie równe wartości rachunku. Wypłacane jest ono jednorazowo lub w 5 równych ratach przez kolejne 5 lat. Składki regularne wpłacane są na tzw. rachunek podstawowy, a ewentualne wpłaty dodatkowe na rachunek lokacyjny. W pierwszym roku trwania umowy alokacja składki wynosi od 40% do 70% (zależnie od czasu trwania umowy), zaś w drugim i kolejnych latach - 90%. Alokacja składki dodatkowej wynosi zawsze 93%. Indeksacja składki jest dobrowolna. Zmiany strategii inwestycyjnej dla wpłacanych składek i środków zgromadzonych na koncie można dokonać dopiero po roku. W ramach programu mamy do wyboru 12 funduszy. Po opłaceniu składek za 2 lata można przejść na umowę bezskładkową. Po tym okresie ubezpieczyciel nie pobiera też opłaty likwidacyjnej, wcześniej sięga ona nawet 100% wartości rachunku. Ubezpieczyciel pobiera opłatę za zarządzanie i administrowanie UFK (0%-3,25%), która pobierana jest z aktywów funduszu, czyli ma wpływ na wartość jednostki funduszu. Ponadto ubezpieczyciel pobiera opłatę administracyjną (2,4 zł miesięcznie) oraz manipulacyjną (2 zł miesięcznie). Jest to produkt ubezpieczeniowy, w którym zakres ubezpieczenia obejmuje śmierć zarówno ubezpieczonego jak i uposażonego, którym jest tu dziecko oraz dożycie uposażonego (czyli dziecka) do ostatniego dnia okresu ubezpieczenia.

W programie Mega Posag oferowanym przez HDI Gerling, ubezpieczonym może zostać osoba w wieku 18-59 lat, zaś dziecko widnieje w umowie jako „ubezpieczone dziecko”. Umowa zawierana jest na min. 11 lat, ale nie krócej niż do osiągnięcia przez ubezpieczone dziecko 18 lat i nie dłużej niż do 26 roku jego życia. Po 2 latach można przejść na ubezpieczenie bezskładkowe. Ubezpieczenie dostępne jest w 3 wariantach: silver, gold i platinum, które różnią się między sobą opłatami i min. składką (odpowiednio 95, 180 i 250 zł). Minimalna suma ubezpieczenia wynosi 5000 zł. Wpłacana przez ubezpieczonego składka może być lokowana pomiędzy 78 funduszy. Ubezpieczyciel pobiera opłatę administracyjną, uzależnioną od wybranego funduszu (0%-0,1875% miesięcznie), opłatę za prowadzenie rachunku (2% od każdej składki), za prowadzenie umowy ubezpieczenia, polisową (różna dla 3wariantów) oraz opłatę za ochronę ubezpieczeniową. W przypadku częściowego lub całkowitego wykupu polisy w pierwszych 11 latach jej trwania towarzystwo pobiera opłatę od wykupu. W 1 i 2 roku jest to 95% wartości rachunku, w trzecim 75%, w czwartym 65% itd. do 0% w 12 roku trwania umowy. Mega Posag można rozszerzyć o wiele umów dodatkowych: przejęcia opłacania składek przez towarzystwo na wypadek śmierci ubezpieczonego, dodatkowe świadczenie z tytułu śmierci w NW, poważne zachorowanie dziecka, assistance i inne.

W ubezpieczeniu posagowym proponowanym przez Cardif Polska - Ubezpieczenie Posagowe - dziecko jest osobą uposażoną i nie jest objęte ochroną, tak jak to miało miejsce w dwóch wcześniejszych przypadkach. W momencie zawierania umowy, dziecko nie może mieć więcej niż 15 lat. Ubezpieczonym w dniu podpisania umowy może być osoba w wieku 18-60 lat. Czas trwania umowy to min. 10 lat, przy czym może być krótszy w sytuacji gdy uposażony skończy 18 lat i zaistnieje jedno ze zdarzeń: ślub uposażonego, samodzielne mieszkanie, podjęcie studiów, pracy zawodowej lub zostanie rodzicem. Alokacja składki wynosi w pierwszym roku 25%, w drugim 90%, w trzecim 95%, a w czwartym i kolejnych 96%. Alokacja składki dodatkowej wynosi zawsze 100%. Od trzeciej rocznicy można dokonać zmiany w wyborze funduszy, jak również zawiesić opłacanie składki na 12 miesięcy (z możliwości kolejnego zawieszenie po następnych 6 latach) lub przejść na umowę bezskładkową. W kolejnych latach indeksacja jest dowolna. Po 3 latach można dokonać wykupu polisy bez dodatkowych opłat (wcześniej nie przysługuje taka możliwość, co oznacza utratę 100% wartości rachunku). Towarzystwo pobiera opłatę w wysokości 1,5 zł po każdej wycenie funduszy. Wycena jest dwa razy w miesiącu. Oszczędzając mamy do wyboru dwa fundusze Cardif Bezpieczny UFK oraz Cardif Aktywny UFK.

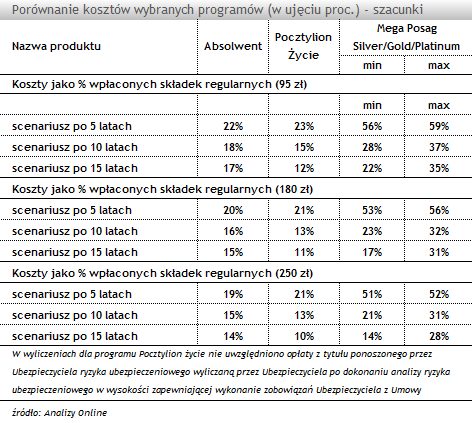

Zestawienie kosztów

Aby porównać programy pod kątem kosztów, wzięliśmy pod uwagę trzy warianty składek, posługując się wzorem minimalnych progów dla każdego z wariantów ubezpieczenia Mega Posag, tj. odpowiednio Silver, Gold, Platinium) czyli 95zł, 180 zł i 250 zł. W wyliczeniach przyjęto następujące założenia:

- ubezpieczonym jest osoba w wieku 35 lat,

- uposażone/ubezpieczone dziecko ma 5 lat,

- inwestycja została zaplanowana na 15 lat,

- stopa zwrotu z UFK to 0%,

- nie założone zmian strategii inwestowania oraz zawarcia jakichkolwiek umów dodatkowych

- dodatkowo dla ubezpieczenia Mega Posag jako sumę ubezpieczania przyjęliśmy 5000, czyli minimalną wartość jaką dopuszcza ubezpieczyciel.

Młodzieżowe Ubezpieczenie Uniwersalne Absolwent oferowane przez Aviva TUnŻ to program tworzony na okres co najmniej 10 lat, ale nie dłużej niż do ukończenia przez uposażonego 25 lat. Po okresie, na jaki została zawarta umowa, wypłacane jest świadczenie równe wartości rachunku. Wypłacane jest ono jednorazowo lub w 5 równych ratach przez kolejne 5 lat. Składki regularne wpłacane są na tzw. rachunek podstawowy, a ewentualne wpłaty dodatkowe na rachunek lokacyjny. W pierwszym roku trwania umowy alokacja składki wynosi od 40% do 70% (zależnie od czasu trwania umowy), zaś w drugim i kolejnych latach - 90%. Alokacja składki dodatkowej wynosi zawsze 93%. Indeksacja składki jest dobrowolna. Zmiany strategii inwestycyjnej dla wpłacanych składek i środków zgromadzonych na koncie można dokonać dopiero po roku. W ramach programu mamy do wyboru 12 funduszy. Po opłaceniu składek za 2 lata można przejść na umowę bezskładkową. Po tym okresie ubezpieczyciel nie pobiera też opłaty likwidacyjnej, wcześniej sięga ona nawet 100% wartości rachunku. Ubezpieczyciel pobiera opłatę za zarządzanie i administrowanie UFK (0%-3,25%), która pobierana jest z aktywów funduszu, czyli ma wpływ na wartość jednostki funduszu. Ponadto ubezpieczyciel pobiera opłatę administracyjną (2,4 zł miesięcznie) oraz manipulacyjną (2 zł miesięcznie). Jest to produkt ubezpieczeniowy, w którym zakres ubezpieczenia obejmuje śmierć zarówno ubezpieczonego jak i uposażonego, którym jest tu dziecko oraz dożycie uposażonego (czyli dziecka) do ostatniego dnia okresu ubezpieczenia.

W programie Mega Posag oferowanym przez HDI Gerling, ubezpieczonym może zostać osoba w wieku 18-59 lat, zaś dziecko widnieje w umowie jako „ubezpieczone dziecko”. Umowa zawierana jest na min. 11 lat, ale nie krócej niż do osiągnięcia przez ubezpieczone dziecko 18 lat i nie dłużej niż do 26 roku jego życia. Po 2 latach można przejść na ubezpieczenie bezskładkowe. Ubezpieczenie dostępne jest w 3 wariantach: silver, gold i platinum, które różnią się między sobą opłatami i min. składką (odpowiednio 95, 180 i 250 zł). Minimalna suma ubezpieczenia wynosi 5000 zł. Wpłacana przez ubezpieczonego składka może być lokowana pomiędzy 78 funduszy. Ubezpieczyciel pobiera opłatę administracyjną, uzależnioną od wybranego funduszu (0%-0,1875% miesięcznie), opłatę za prowadzenie rachunku (2% od każdej składki), za prowadzenie umowy ubezpieczenia, polisową (różna dla 3wariantów) oraz opłatę za ochronę ubezpieczeniową. W przypadku częściowego lub całkowitego wykupu polisy w pierwszych 11 latach jej trwania towarzystwo pobiera opłatę od wykupu. W 1 i 2 roku jest to 95% wartości rachunku, w trzecim 75%, w czwartym 65% itd. do 0% w 12 roku trwania umowy. Mega Posag można rozszerzyć o wiele umów dodatkowych: przejęcia opłacania składek przez towarzystwo na wypadek śmierci ubezpieczonego, dodatkowe świadczenie z tytułu śmierci w NW, poważne zachorowanie dziecka, assistance i inne.

W ubezpieczeniu posagowym proponowanym przez Cardif Polska - Ubezpieczenie Posagowe - dziecko jest osobą uposażoną i nie jest objęte ochroną, tak jak to miało miejsce w dwóch wcześniejszych przypadkach. W momencie zawierania umowy, dziecko nie może mieć więcej niż 15 lat. Ubezpieczonym w dniu podpisania umowy może być osoba w wieku 18-60 lat. Czas trwania umowy to min. 10 lat, przy czym może być krótszy w sytuacji gdy uposażony skończy 18 lat i zaistnieje jedno ze zdarzeń: ślub uposażonego, samodzielne mieszkanie, podjęcie studiów, pracy zawodowej lub zostanie rodzicem. Alokacja składki wynosi w pierwszym roku 25%, w drugim 90%, w trzecim 95%, a w czwartym i kolejnych 96%. Alokacja składki dodatkowej wynosi zawsze 100%. Od trzeciej rocznicy można dokonać zmiany w wyborze funduszy, jak również zawiesić opłacanie składki na 12 miesięcy (z możliwości kolejnego zawieszenie po następnych 6 latach) lub przejść na umowę bezskładkową. W kolejnych latach indeksacja jest dowolna. Po 3 latach można dokonać wykupu polisy bez dodatkowych opłat (wcześniej nie przysługuje taka możliwość, co oznacza utratę 100% wartości rachunku). Towarzystwo pobiera opłatę w wysokości 1,5 zł po każdej wycenie funduszy. Wycena jest dwa razy w miesiącu. Oszczędzając mamy do wyboru dwa fundusze Cardif Bezpieczny UFK oraz Cardif Aktywny UFK.

Zestawienie kosztów

Aby porównać programy pod kątem kosztów, wzięliśmy pod uwagę trzy warianty składek, posługując się wzorem minimalnych progów dla każdego z wariantów ubezpieczenia Mega Posag, tj. odpowiednio Silver, Gold, Platinium) czyli 95zł, 180 zł i 250 zł. W wyliczeniach przyjęto następujące założenia:

- ubezpieczonym jest osoba w wieku 35 lat,

- uposażone/ubezpieczone dziecko ma 5 lat,

- inwestycja została zaplanowana na 15 lat,

- stopa zwrotu z UFK to 0%,

- nie założone zmian strategii inwestowania oraz zawarcia jakichkolwiek umów dodatkowych

- dodatkowo dla ubezpieczenia Mega Posag jako sumę ubezpieczania przyjęliśmy 5000, czyli minimalną wartość jaką dopuszcza ubezpieczyciel.

Im dłuższy horyzont inwestycyjny tym poziom kosztów w stosunku do wpłaconej składki w każdym programie maleje. W rozwiązaniach Absolwent i Pocztylion Życie jest to związane z dużymi opłatami w pierwszych latach trwania umowy, z kolei w ubezpieczeniu HDI-Gerling wysokie opłaty wynikają głównie z naliczonej opłaty likwidacyjnej. Uśredniając wszystkie koszty minimalne i maksymalne najtaniej w każdym przypadku wypada program oferowany przez Cardif Polska. Niewiele droższe jest rozwiązanie oferowane przez Aviva TUnŻ. Biorąc pod uwagę koszty programu bez uwzględniania opłat likwidacyjnych konkurencyjny w 15-letnim horyzoncie inwestycyjnym dla wyższych składek jest również Mega Posag.

Należy zauważyć, że również jeśli chodzi o możliwości inwestycyjne ubezpieczenia Mega Posag to są one nieporównywalnie większe niż pozostałych 2 programów (słabo na tym tle wypada rozwiązanie oferowane przez Cardif). Trzeba bowiem pamiętać, że wybierając program z UFK koszty to jedno, a potencjał do osiągania wysokiej stopy zwrotu z proponowanych UFK to drugie. Jednak jak wysoki powinien być realny koszt potencjalnych zysków? To pytanie należy pozostawić indywidualnym rozważaniom.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

22.02.2013

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania