Który ubezpieczyciel oferuje najlepszy fundusz gotówkowy i pieniężny?

Miniony rok na rynku funduszy stał pod znakiem zainteresowania bezpiecznymi inwestycjami. Jednym z największych sald sprzedaży w 2011 r. mogły pochwalić się fundusze pieniężne i gotówkowe, które per saldo pozyskały ponad +2 mld zł. Pozytywne tendencje sprzedażowe w segmencie funduszy pieniężnych i gotówkowych, były widoczne przez większość minionego roku.

Na polskim rynku działa obecnie 24 ubezpieczycieli prowadzących ubezpieczeniowe fundusze kapitałowe. Aż 18 ma swojej ofercie UFK oparte na funduszach inwestycyjnych gotówkowych i pieniężnych. Próżno szukać produktów gotówkowo-pieniężnych u ubezpieczycieli takich jak: Benefia TUnŻ, Compensa TUnŻ, Concordia Capital, Pramerica Życie TUiR, TUnŻ Cardif Polska i TUnŻ POLISA-ŻYCIE. W sumie na rynku łącznie działa 68 UFK pieniężno-gotówkowych, przy czym 56 z nich jest unit-linkami, a 12 produktami zarządzanymi przez ubezpieczycieli.

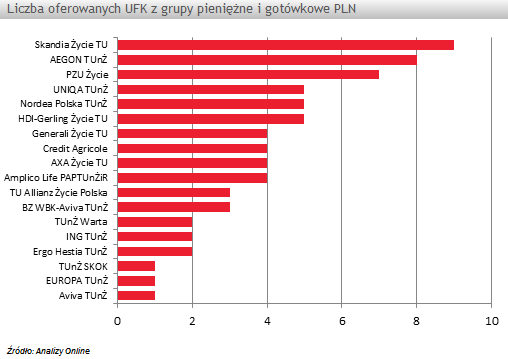

Ubezpieczyciele oferujący UFK gotówkowe i pieniężne posiadają od 1 do 9 funduszy tej grupy. Liderem pod tym względem jest Skandia Życie TU z 9 produktami (w tym dwoma własnymi: Skandia Fundusz Depozytowy 3 UFK i Skandia Fundusz Depozytowy 1 UFK), zaraz za nim uplasował się AEGON TUnŻ z 8 produktami w ofercie (wszystkie są unit-linkami). Jeśli po UFK gotówkowo-pieniężny wybierzemy się do Aviva TUnŻ, TUnŻ SKOK i EUROPA TUnŻ nie będziemy mieli specjalnego wyboru, gdyż i ubezpieczyciele posiadają z tej grupy po 1 produkcie. Warto zauważyć, że pierwszych dwóch ubezpieczycieli posiada 1 fundusz, ale jest to produkt ich własny, a nie unit-link. Mowa tu o Aviva Pieniężny UFK i SKOK Ryku Pieniężnego UFK.

Europa TUnŻ posiadając jeden produkt wybrała fundusz inwestycyjny, który był również najczęściej wybierany przez innych ubezpieczycieli do tworzenia ich UFK. Mowa o subfunduszu UniKorona Pieniężny (UniFundusze FIO), który posłużył aż 10 ubezpieczycielom do stworzenia ich UFK. Klienci tych firm ubezpieczeniowych mogą być zadowoleni, gdyż UFK oparte na tym funduszu w ciągu 12 miesięcy (do 16.01.2012r.) dały zarobić 4,6%. W tym czasie średni wynik w grupie wyniósł +4,5%, a indeks rynku pieniężnego IRP +4,3%

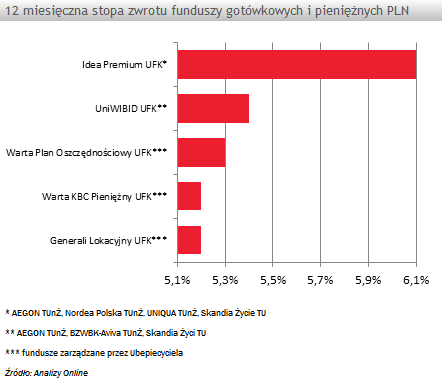

Najlepszy w okresie 12 miesięcy okazał się jednak fundusz Idea Premium SFIO, na którym oparło swoje UFK 4 ubezpieczycieli, z wynikiem +6,1%, zaraz za nim znalazł się UniWIBID (UniFundusze SFIO) z wynikiem +5,4% występujący u 3 ubezpieczycieli. Dwa najlepsze produkty znalazły się w ofercie Skandia Życie TU i AEGON TUnŻ, a fundusz Idea Premium znajdziemy również w ofercie Nordea Polska TUnŻ i UNIQUA TUnŻ.

Oba fundusze są jednymi z największych na rynku pod względem zgromadzonych aktywów i oba są dobrze oceniane również przez naszych analityków - w ubiegłym roku w obu przypadkach podtrzymali oni swoje oceny na poziomie 5 gwiazdek.

Mocną stroną Idea Premium SFIO jest zdolność do generowania wysokich stóp zwrotu. Do pozytywnych cech funduszu zaliczyć należy umiarkowany poziom zmienności. Zachowanie funduszu pozwala oczekiwać dodatnich wyników przy inwestycji trwającej co najmniej kilka tygodni. Inwestorzy powinni zwracać jednak uwagę na to, że nie jest to fundusz z niskim ryzykiem inwestycyjnym, gdyż zgodnie z realizowaną strategią inwestycyjną fundusz posiada wysoki udział papierów korporacyjnych, które charakteryzują się zróżnicowanym ryzykiem kredytowym. Wysoki udział papierów nieskarbowych pozwala na generowanie bardzo dobrych wyników, a wycena za pomocą efektywnej stopy zwrotu stabilizuje zachowanie jednostki.

W przypadku UniWIBID jest to fundusz doskonały dla klientów oczekujących rentownego i skutecznego zarządzania płynnością. Stopa zwrotu uzyskana od momentu uruchomienia UniWibid uzyskał 3 najlepszy wynik wśród wszystkich dostępnych w tym okresie funduszy gotówkowych i pieniężnych. Ponadto fundusz regularnie wypracowuje wyższe wyniki od benchmarku. Swój cel, którym z założenia jest dostarczanie płynności, fundusz realizuje w niezwykle skuteczny i teoretycznie dosyć prosty sposób. Niemal całość portfela tworzą instrumenty wyceniane za pomocą efektywnej stopy zwrotu. Fundusz jest wrażliwy na poziomu stawki WIBOR, od której zależy rentowność nabywanych instrumentów. Dzięki starannej selekcji papierów nieskarbowych, które zazwyczaj dają przeciętną premię na poziomie 50-150 pkt ponad WIBOR, mamy do czynienia z portfelem, który konkuruje z oprocentowaniem lokat, przy dosyć niskim ryzyku niewypłacalności emitenta. Do najważniejszych cech funduszu zaliczyć należy także bardzo niską zmienność. Choć jest ona efektem zastosowanego sposobu wyceny (efektywna stopa zwrotu) to jest to jedna z najbardziej wyrazistych cech tego rozwiązania. Fundusz cechuje stabilny proces inwestycyjny, w ramach którego gwarantem dobrych rezultatów jest Dariusz Lasek. Jako szef nie tylko nadzoruje on pracę zespołu instrumentów dłużnych, ale za zarządzanie funduszem UniWibid ponosi osobistą odpowiedzialność od chwili jego uruchomienia.

Wśród produktów nie będących unit-linkami najlepiej wypadła Warta Plan Oszczędnościowy UFK z zyskownością na poziomie +5,4%, a najsłabiej Ergo Hestia Bezpiecznego Inwestowania UFK Z wynikiem na poziomie +2%.

Monika Lurie, Młodzy Analityk

Analizy Online

Reklama

23.01.2012

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania