QNews: Część obligacji z największą w tym roku zadyszką

Październik przynosi największe w tym roku zawirowania na rynku krajowych obligacji stałoprocentowych. Spadek cen ma też drugą, bardziej pozytywną stronę przysłowiowego medalu - rentowności obligacji stały się bardziej atrakcyjne - zwraca uwagę Tomasz Hońdo z Quercus TFI.

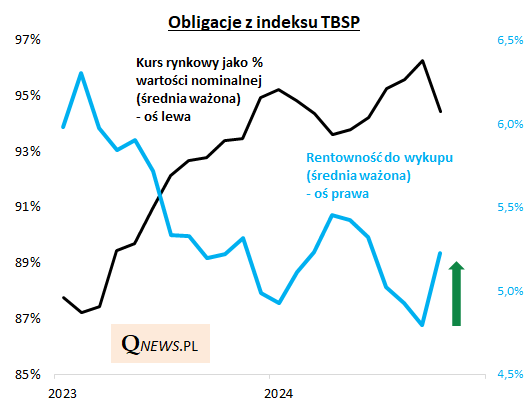

Indeks TBSP, gromadzący obligacje stałoprocentowe, od szczytu z końca września spadł do środy o prawie 2%, wędrując do poziomu najniższego od końcówki lipca. Takie rozmiary korekty są większe niż w trakcie poprzedniej tegorocznej przeceny, zakończonej w kwietniu. Jednocześnie cały czas bardzo dobrze radzą sobie np. obligacje zmiennoprocentowe, których indeks od początku roku rośnie o blisko 6%.

Reklama

Jak tłumaczy Tomasz Hońdo, są dwa powody przeceny polskich papierów. Jeden to analogiczny ruch na tzw. rynkach bazowych. Obligacje w USA też uległy przecenie pod wpływem korekty oczekiwań rynkowych odnośnie wielkości obniżek stóp procentowych (wcześniej spodziewano się ich więcej). Drugi powód - rodzimym obligacjom, podobnie jak akcjom, dał się we znaki wzrost obaw geopolitycznych w związku z niejasnymi implikacjami nadchodzących wyborów prezydenckich w USA.

Zdaniem Tomasza Hońdy warto jednak zwrócić uwagę, że spadek cen obligacji oznacza wzrost średniego dyskonta względem wartości nominalnej. Wg obliczeń Quercus TFI, w przypadku całego indeksu TBSP średni kurs obligacji spadł w październiku do 96,3 do 94,4% wartości nominalnej (czyli wartości wykupu). To pogłębienie dyskonta automatycznie oznacza wzrost rentowności do wykupu (yield to maturity). Ta podskoczyła (wg stanu na środę) do 5,2%. Rentowność najdłuższych, 10-letnich papierów urosła nawet powyżej 5,8%.

24.10.2024

Źródło: insta_photos / Shutterstock.com

analizy.pl

Tomasz Hońdo, Quercus TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania