Uniqa TFI: Polskie akcje wciąż są tanie

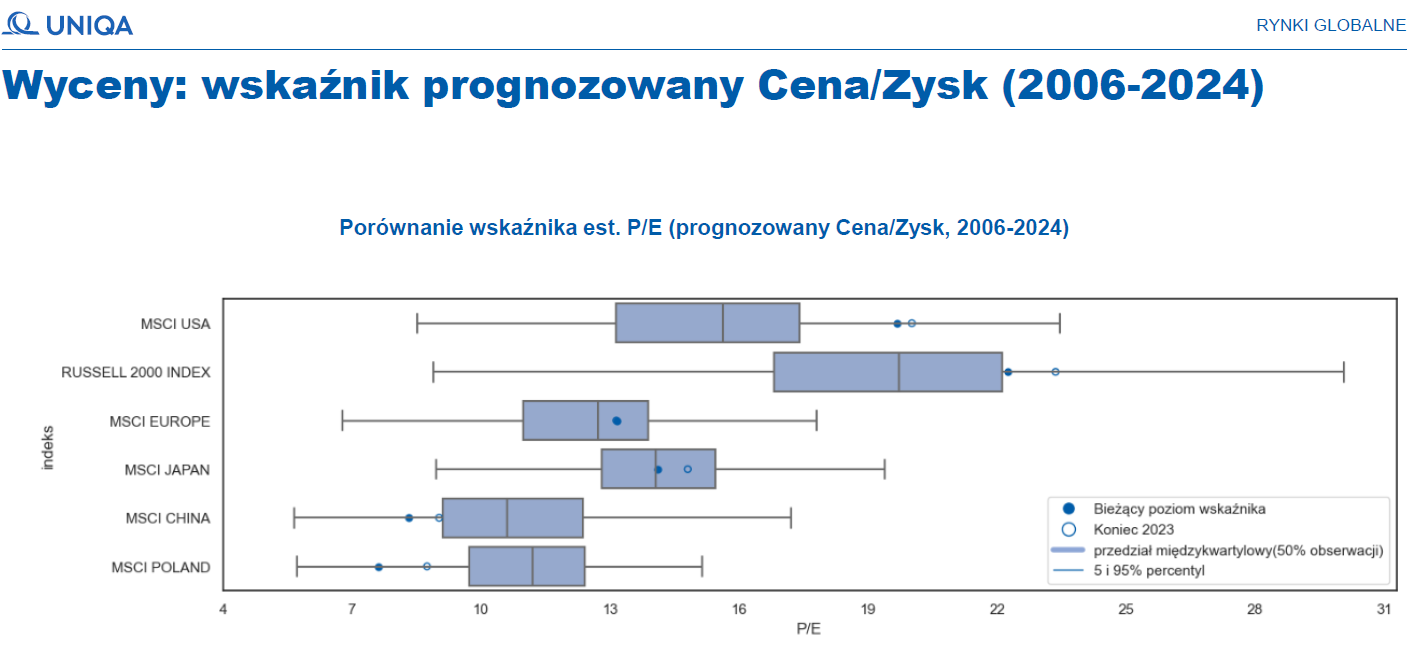

– Wyceny akcji w Europie są blisko średniej historycznej. W przypadku akcji amerykańskich mamy do czynienia z odchyleniem do góry, ale już w przypadku polskich akcji – do dołu – zwraca uwagę Andrzej Nowak, zarządzający w Uniqa TFI. Jego zdaniem Polska i Europa w średnim terminie ma bardziej atrakcyjny profil ryzyka niż USA.

Zdaniem Andrzeja Nowaka gospodarka USA może uniknąć recesji. Za takim scenariuszem przemawiają bieżące wskaźniki pokazujące wzrost PKB w trzecim kwartale o ok. 2-3%, rosnące najszybciej od 2022 roku zyski spółek oraz niska stopa bezrobocia i rosnące zatrudnienie.

Reklama

Założenie, że amerykańska gospodarka rośnie i przybywa ofert pracy to jednak za mało, rynek pracy nie jest już tak silny. Choć zatrudnienie rośnie, to średnia liczba nowych miejsc pracy spadła poniżej 100 tys. miesięcznie, a to w przeszłości oznaczało zwykle recesję. Podobnie jak wzrost stopy bezrobocia o ponad 1 pkt proc. od dołka. Początki cyklów obniżek stóp procentowych w USA częściej kończyły się recesją.

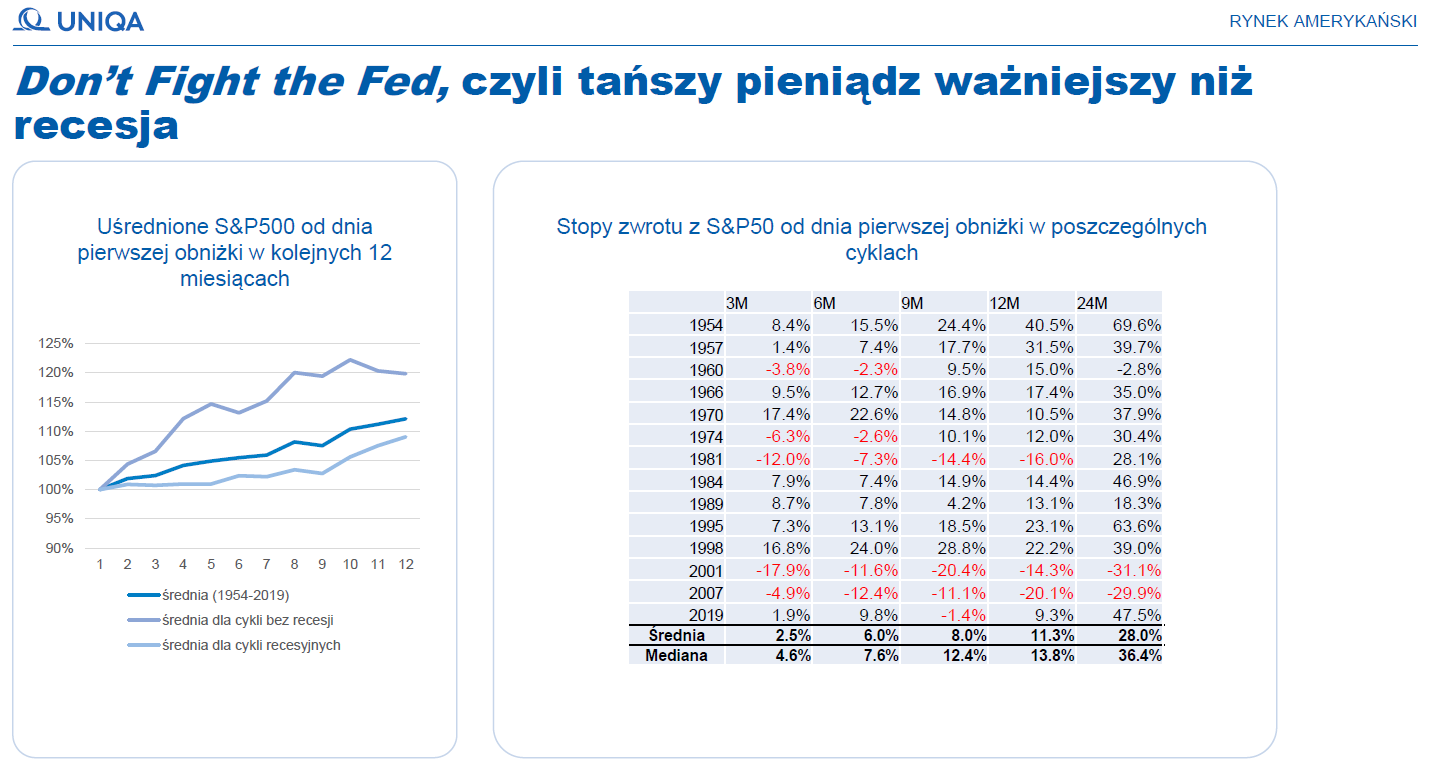

Nie musi to jednak oznaczać strat z akcji. Ważniejszy niż recesja jest bowiem tańszy pieniądz. W przeszłości od dnia pierwszej obniżki uśredniony S&P 500 w kolejnych 12 miesiącach rósł o średnio 11,3%.

Największym czynnikiem ryzyka dla rynku amerykańskiego pozostają wysokie wyceny. Nawet uwzględniając dynamiczny wzrost zysków do 2026 roku, wycena P/E w USA jest znacznie powyżej długoterminowych średnich. Sygnałem ostrzegawczym może być ogólny optymizm wobec sektora AI. Obecnie aż 90% analityków uważa, że Nvidia jest za tania, z drugiej strony połowa zarządzających funduszami w ostatniej ankiecie Bank of America przyznało, że wyceny spółek związanych z AI są oderwane od fundamentów.

– Nie jesteśmy pesymistami, by wieszczyć krach i bańkę wokół spółek technologicznych, ale też daleko nam do optymistów patrzących na wyceny np. Nvidii przez różowe okulary – mówi Andrzej Nowak.

Zdaniem Nowaka bardziej atrakcyjny profil ryzyka w średnim terminie ma Europa oraz Polska.

– Polski rynek jest notowany ze sporym, nieraz 50-proc. dyskontem w porównaniu z podobnymi spółkami z rynków zachodnich. Dyskonto jest oczywiście uzasadnione, ale nie tak wysokie – mówi Nowak. Jego zdaniem ograniczeniu luki cenowej będą sprzyjać rozwój funduszy PPK, wzrost kapitalizacji rynku, a także zaangażowanie inwestorów zagranicznych (IPO, ABB).

20.09.2024

Źródło: Uniqa TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania